Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) снижение объема денежных средств, находящихся в пути (использование электронных денег), а также электронных чековых переводов;

3) контроль выплат за счет централизации расчетов в головной финансовой компании, применение счетов с нулевым сальдо;

4) продажа дебиторской задолженности специальным факторинговым компаниям или банкам;

5) немедленная выписка счетов при продаже больших партий товаров;

6) отсрочка в уплате денежных средств покупателями для стимулирования спроса на товары поставщиков;

7) скидки с цены товаров, предоставляемые продавцом покупателю при досрочной оплате товара за наличные денежные средства (спонтанное финансирование);

8) получение залога с плательщика на сумму, не меньшую, чем остаток задолженности на счете дебитора;

9) прогнозирование дебиторской задолженности в соответствии с принятой предприятием ценовой и маркетинговой политикой;

10) организация группы финансового контроля, которая несет все права и обязанности по контролю за уровнем дебиторской задолженности (в составе отдела маркетинга или финансового отдела);

11) ориентация на большое количество покупателей (их диверсификация) с целью снижения риска неуплаты товара одним из покупателей;

12) селективность – какие группы товаров и в какие периоды не отпускаются в кредит, и др.

Процесс управления денежными потоками начинается с анализа движения денежных средств за отчетный период. Такой анализ позволяет установить, где у предприятия генерируется денежная наличность, а где расходуется.

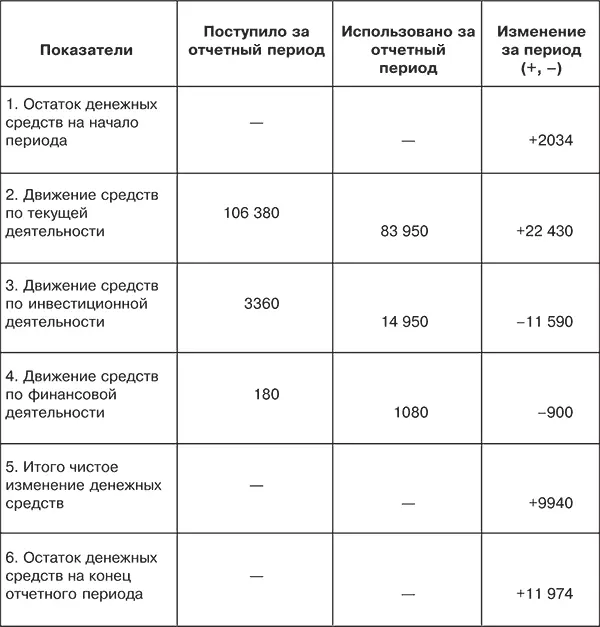

Таблица 5.1. Движение денежных средств по видам деятельности акционерного общества, тыс. руб.

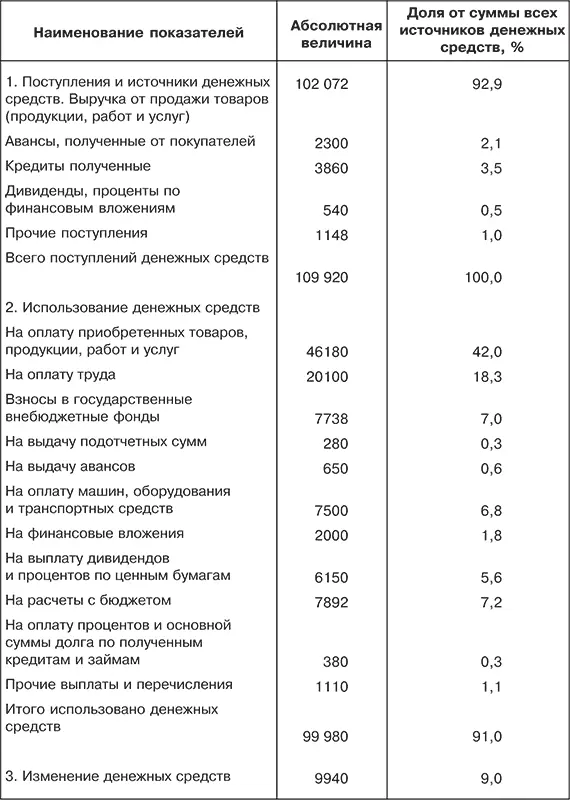

Таблица 5.2. Вертикальный анализ поступлений и расходования денежных средств по акционерному обществу

Для осуществления анализа движения денежных средств прямым методом можно воспользоваться данными, приведенными в табл. 5.1 и 5.2. [8]Эти таблицы различаются между собой тем, что в первой анализ денежных средств осуществляется по видам деятельности (текущей, инвестиционной, финансовой), а во второй исследуется структура притока и оттока денежных средств по предприятию в целом. Из табл. 5.1 следует, что за отчетный период остаток денежных средств вырос на 9940 тыс. руб., или в 4,4 раза. На это изменение повлиял приток денежных средств от текущей деятельности в сумме 22 430 тыс., или 21,1 %. Однако по инвестиционной и финансовой деятельности произошел отток денежных средств в размере 11 590 тыс. (345 %) и 900 тыс. руб. (500 %).

Из табл. 5.2 следует, что основным источником притока денежных средств были выручка от реализации товаров (92,9 %), авансы, полученные от покупателей (2,1 %), кредиты полученные (3,5 %), прочие поступления (1,5 %).

Среди направлений расходования денежных средств основной удельный вес занимают: оплата счетов поставщиков за товары и услуги (42 %); оплата труда персонала и взносы во внебюджетные фонды (25,3 %); финансирование приобретения активной части основных средств (6,8 %); выплата дивидендов и процентов по ценным бумагам (5,6 %); расчеты с бюджетом (7,2 %); прочие расходы (4,1 %). Чистое изменение денежных средств (превышение притока над оттоком) составляет 9 %. Следовательно, акционерное общество в целом способно генерировать денежные средства в объеме, достаточном для осуществления необходимых расходов.

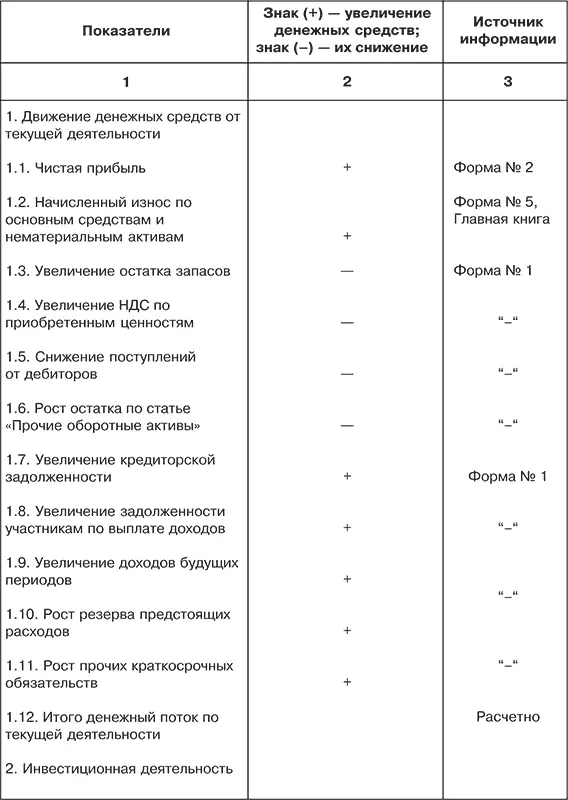

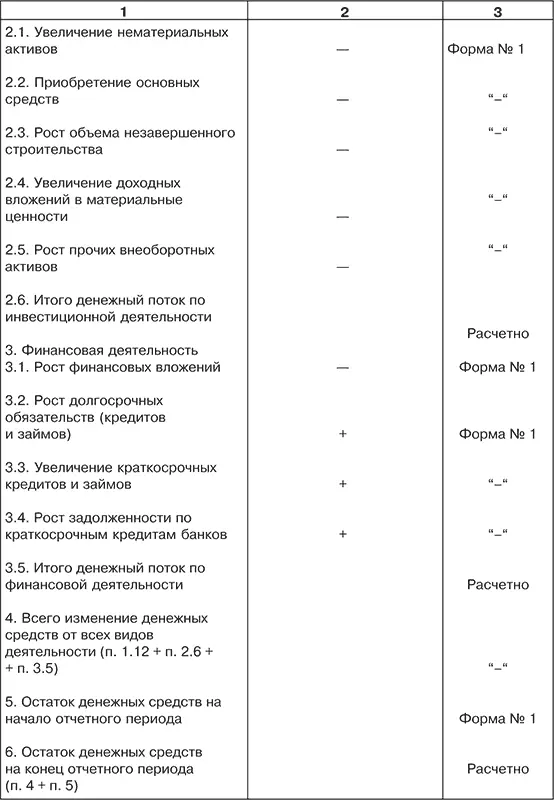

Для изучения потока денежных средств косвенным методом необходимо подготовить отдельный аналитический отчет. Исходными данными для его разработки являются: бухгалтерский баланс (форма № 1); Отчет о прибылях и убытках (форма № 2); Приложение к балансу (форма № 5); Главная книга; журналы-ордера; справки бухгалтерии и др. Алгоритм расчета движения денежных потоков косвенным методом представлен в табл. 5.3.

Таблица 5.3. Алгоритм расчета потока денежных средств косвенным методом

По результатам анализа денежных потоков косвенным методом можно получить ответы на следующие вопросы:

1) в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования;

2) способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений над платежами (резерв денежной наличности);

3) в состоянии ли предприятие погасить краткосрочные обязательства за счет поступлений от дебиторов;

4) достаточно ли полученной предприятием чистой прибыли для удовлетворения его текущих потребностей в денежных средствах;

5) достаточно ли собственных средств (чистой прибыли и амортизационных отчислений) для осуществления инвестиционной деятельности;

6) чем объясняется разница между величиной полученной чистой прибыли и объемом денежных средств.

5.4. Ликвидный денежный поток

Ликвидный денежный поток является одним из показателей, который определяет финансовую устойчивость предприятия. Он характеризует изменение в чистой кредитной позиции предприятия в течение определенного периода (месяца, квартала). Чистая кредитная позиция – это разность между суммой кредитов, полученных предприятием, и величиной денежных средств. Ликвидный денежный поток тесно связан с показателем финансового левериджа (рычага), характеризующего предел, до которого деятельность предприятия может быть улучшена за счет кредитов банка.

Эффект финансового левериджа (ЭФЛ) вычисляется по формуле:

где С нп– ставка налога на прибыль (доли единицы); (1 – С нп) – налоговый корректор; ЭР а– экономическая рентабельность активов (%); СП– средняя процентная ставка за кредит (%); (ЭР а– СП) – дифференциал финансового левериджа; ЗК – заемные средства по пассиву баланса; СК – собственный капитал («Капитал и резервы»); ЗК/СК – коэффициент задолженности.

При положительном значении ЭФЛ предприятие имеет прибавку к рентабельности собственного капитала (при условии ЭР а> СП). При отрицательном значении ЭФЛ (ЭР а< СП) – вычет из рентабельности капитала, т. е. полученный банковский кредит, использован неэффективно.

Следовательно, финансовый леверидж – объективный фактор, возникающий с появлением заемных средств в пассиве баланса, позволяющий получить дополнительную прибыль на собственный капитал.

Читать дальшеИнтервал:

Закладка: