Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Исходя из указанного порядка расчета валовая прибыль формируется под влиянием следующих факторов:

1) объема реализации;

2) себестоимости реализованных изделий;

3) продажных цен на реализованную продукцию;

4) сдвигов в структуре ассортимента с позиций различий в уровне рентабельности отдельных видов изделий.

Пофакторый анализ валовой прибыли осуществляется по данным Отчета о прибылях и убытках за текущий и базисный периоды (квартал, год). При сравнении с планом используются данные финансового плана (бюджета) и расчетов к нему.

Однако этих данных для факторного анализа недостаточно. Эти данные часто несопоставимы, поскольку на выручку (нетто) от продажи товаров влияет уровень отпускных цен, что вытекает из ее расчета за базисный и отчетный периоды.

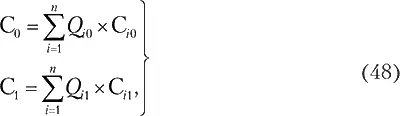

где В 0и В 1– выручка от продажи товаров в базисном и отчетном периодах; Q i0и Q i1– объем выпуска товаров (изделий) i -го вида в этих периодах; Ц i 1и Ц i 1– отпускная цена одного изделия i -го вида в базисном и отчетном периодах.

Фактическая себестоимость товаров формируется идентичным образом под воздействием объема реализации и затрат на единицу товара (изделия) в соответствующем периоде:

где С 0и С 1– фактическая себестоимость проданной продукции в базисном и отчетном периодах; С i 0и С i 1– себестоимость товара (изделия) i -го вида в базисном и отчетном периодах.

Соответственно, и сравнение валовой прибыли, то есть ВП 1и ВП 0, будет складываться под влиянием несопоставимых факторов.

Пофакторный анализ валовой прибыли (ВП) традиционно осуществляется с помощью приема элиминирования (методом цепных подстановок). Элиминирование – технический прием анализа, используемый для определения влияния отдельных факторов на изучаемое явление. При данном подходе ряд признаков исключается и остается главный признак, который служит объектом исследования.

Для определения влияния отдельных факторов на величину валовой прибыли необходимо рассчитать следующие дополнительные показатели:

1) выручку от продажи товаров без косвенных налогов отчетного периода в базисных ценах, которая определяется по формуле:

2) себестоимость проданных товаров отчетного периода в базисных затратах на единицу продукции (С х ), которая вычисляется по формуле:

3) базисную валовую прибыль (ВП х ), рассчитанную исходя из фактического объема и ассортимента проданных товаров, которая определяется в виде разницы между выручкой от продажи товара отчетного периода в базисных ценах (В х ) и себестоимостью проданных товаров отчетного периода (С х ) в базисных затратах на единицу продукции:

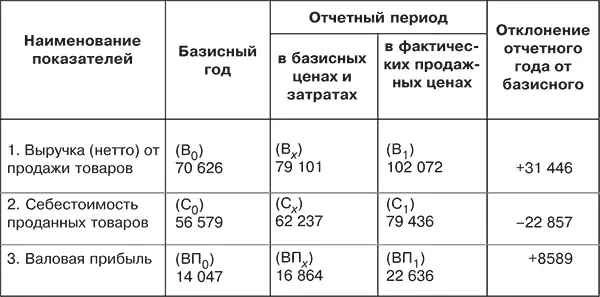

Проиллюстрируем методику расчета влияния отдельных факторов на изменение валовой прибыли (табл. 7.4). Индекс изменения выручки от продажи товаров в сопоставимых ценах устанавливается по формуле:

где И В– индекс изменения выручки от продажи товаров.

Таблица 7.4. Исходные данные для факторного анализа валовой прибыли (тыс. руб.)

Расчет воздействия первого фактора (изменения выручки от продажи товаров) может быть произведен двумя способами:

1. В виде разницы между базовой суммой валовой прибыли, пересчитанной на индекс изменения выручки от продажи товаров, и суммой прибыли в базисном периоде, то есть по формуле:

где АВП – прирост валовой прибыли в базисном периоде; ВП0 – сумма валовой прибыли в базисном периоде.

2. Путем умножения прироста (снижения) индекса изменения выручки от продажи товаров (И – 1) на размер прибыли в базисном периоде:

Индекс изменения выручки от продажи товаров равен 1,12 (79 101: 70 626).

Расчет воздействия фактора изменения выручки от продажи товаров:

1) 14 047 х 1,12–14 047 = 1686 тыс. руб.;

2) 14 047 х (1,12 – 1,0) = 1686 тыс. руб.

В данном примере увеличение выручки от продажи товаров в отчетном периоде по сравнению с базисным привело к росту прибыли на 1686 тыс. руб.

Расчет влияния второго фактора (сдвигов в ассортименте на изменение прибыли (∆ВП А)) осуществляется, если имеются различия в уровне рентабельности всей проданной продукции. Рентабельность реализованной продукции для этих целей можно определить отношением прибыли к выручке от продажи товаров.

Используются два способа расчета.

При первом способе расчета устанавливается разница между базисной валовой прибылью, рассчитанной исходя из фактического объема и ассортимента реализованной продукции, и базисной суммой прибыли, пересчитанной на индекс изменения объема продажи продукции, то есть по формуле:

При втором способе расчета влияния сдвигов в структуре ассортимента на валовую прибыль разница между базисным уровнем рентабельности, рассчитанным исходя из фактического объема и ассортимента проданной продукции и ее базисным уровнем умножается на выручку от продажи продукции отчетного периода в базисных ценах (с учетом индекса инфляции) по формуле:

Пример 1. 16 864 – (14 047 х 1,12) = 16 864 – 15 833 = 1031 тыс. руб.

Пример 2. ((16864 / 79101) – (14047 / 70626)) × 79 101 = (21,3 – 19,9) х 79 101 = 1031 тыс. руб.

В этом примере в отчетном периоде по сравнению с базисным имело место увеличение удельного веса проданной продукции с более высоким уровнем рентабельности в ее объеме, что привело к росту валовой прибыли.

При третьем способе расчета влияние колебания стоимости реализованной продукции на изменение валовой прибыли (АВП С) определятся вычитанием из себестоимости продукции отчетного периода этого показателя, рассчитанного исходя из базисных затрат на единицу продукции (С) по формуле:

Пример. ∆ВП С= 79 436 – 62 237 = 17 199 тыс. руб. В результате роста себестоимости валовая прибыль снизилась на эту величину.

При использовании четвертого способа – влияние на изменение валовой прибыли продажных цен (АВП) определяется вычитанием из фактической выручки от продажи товаров за отчетный период выручки от фактически реализованной продукции в базисных ценах (В).

Читать дальшеИнтервал:

Закладка: