Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

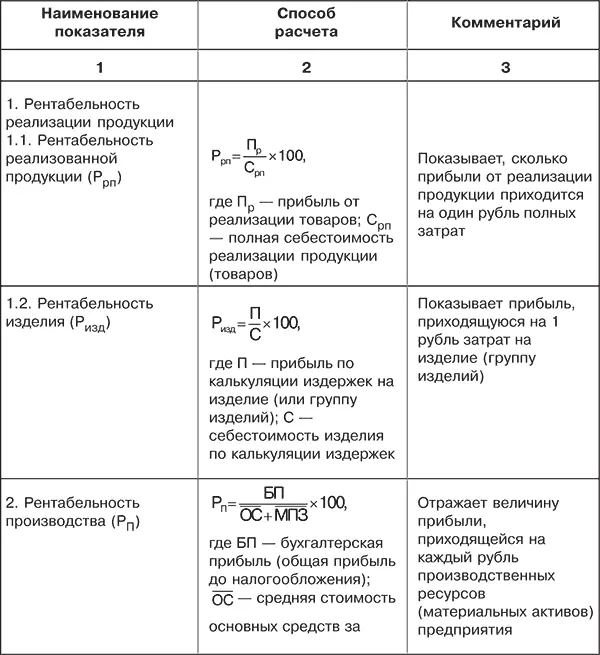

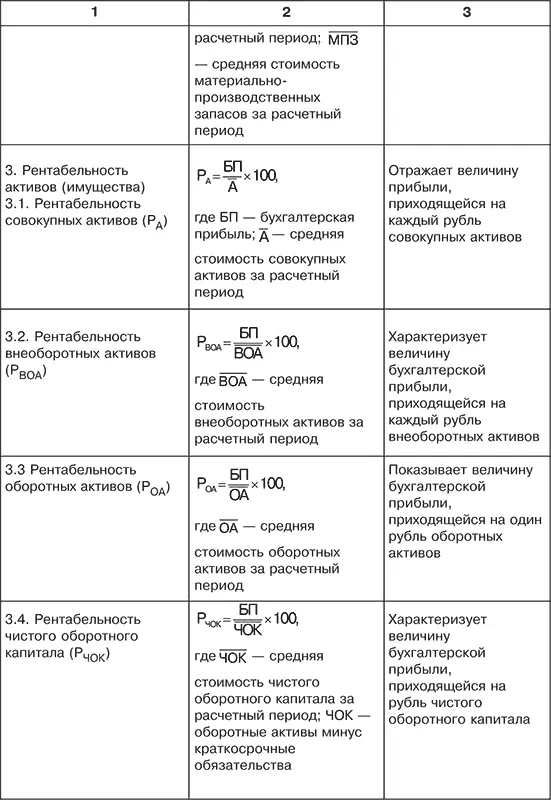

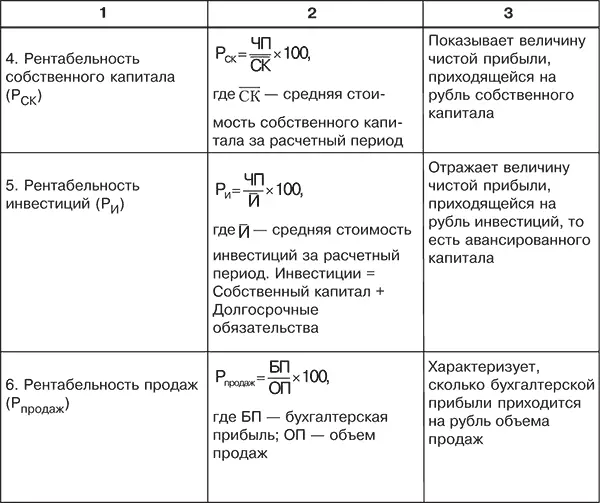

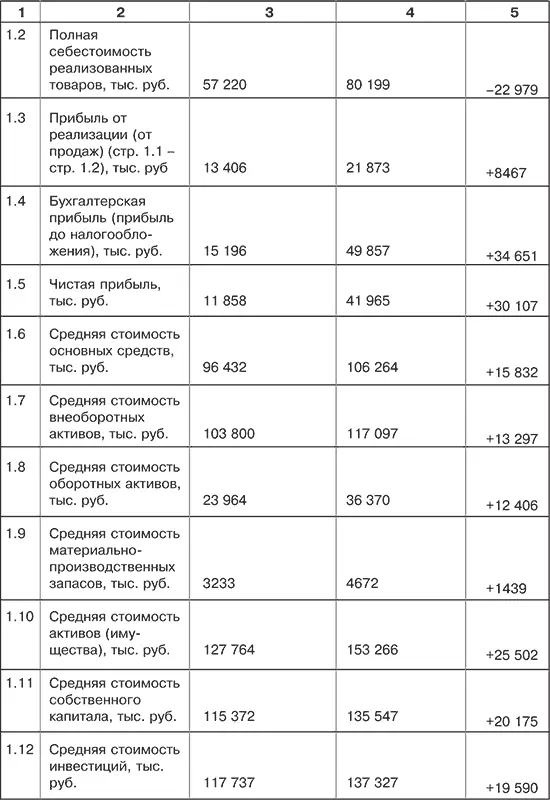

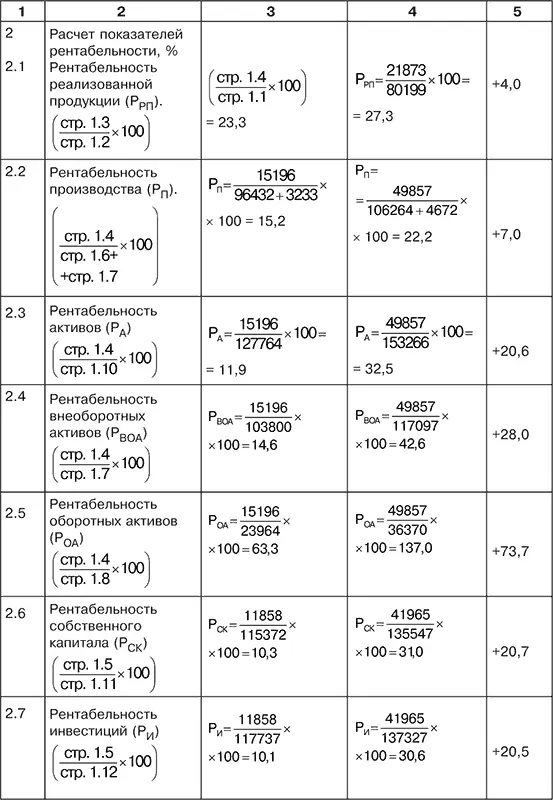

Система показателей рентабельности следующая (табл. 7.8).

Таблица 7.8. Общая характеристика показателей рентабельности предприятия, %

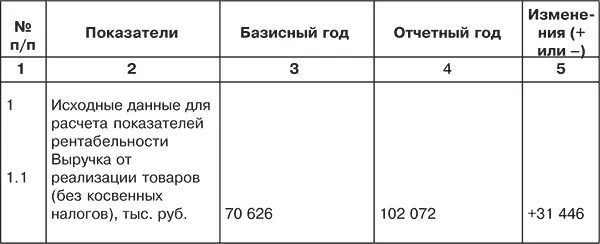

Расчет показателей рентабельности представлен в табл. 7.9.

Таблица 7.9. Расчет показателей рентабельности по акционерному обществу

Примечание. Для расчета показателей использованы бухгалтерский баланс, отчет о прибылях и убытках, табл. 3.2 и 6.3.

Из данных таблицы следует, что показатели рентабельности за отчетный период по сравнению с базисным значительно выросли, что подтверждает высокую эффективность деятельности акционерного общества. Особенно существенно увеличились показатели рентабельности производства, активов, собственного капитала, инвестиций и объема продаж.

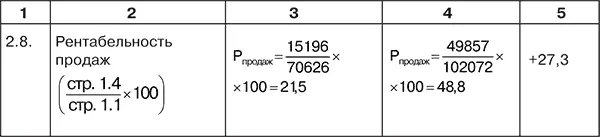

Важным аспектом анализа рентабельности является оценка доходности объема продаж и расчет факторов, влияющих на ее состояние (влияние цены продукции и ее себестоимости). В этих целях необходимо использовать следующую аналитическую таблицу (табл. 7.10).

Таблица 7.10. Расчет рентабельности объема продаж

Расчет влияния изменения цены и себестоимости продукции определим методом цепных подстановок.

1. Расчет изменения рентабельности продаж за счет роста выручки от реализации (ΔВР):

где ВР 0и ВР 1– выручка от реализации продукции в базисном и отчетном периодах; С 0– себестоимость реализованной продукции в базисном периоде:

2. Расчет изменения рентабельности продаж за счет увеличения себестоимости реализации (DС):

где С 0и С 1– себестоимость реализованной продукции в базисном и отчетном периодах.

3. Общее влияние двух факторов.

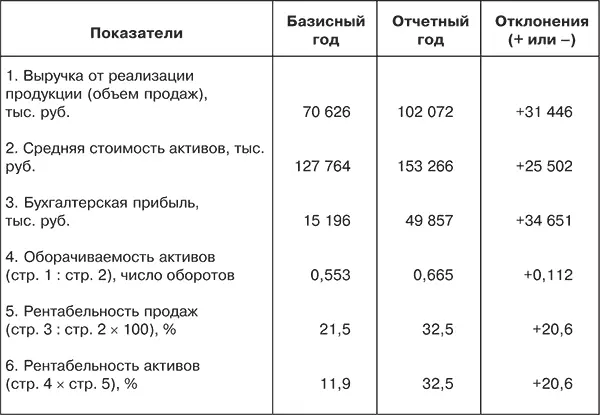

Другим важным аспектом анализа является изучение взаимосвязи между показателями рентабельности продаж и оборачиваемости активов.

где Р А– рентабельность активов, %; БП – бухгалтерская прибыль; А̅̅ – средняя стоимость активов за расчетный период; ВР – выручка от реализации продукции (объем продаж).

Исходные данные для такого анализа представлены в табл. 7.11.

Таблица 7.11. Исходные данные для факторного анализа рентабельности активов

Данный показатель отражает прибыльность активов, которая обусловлена как ценовой политикой предприятия, так и уровнем затрат на производство продукции. Через рентабельность активов можно оценить и деловую активность предприятия (посредством показателя оборачиваемости активов).

1. Изменение рентабельности активов за счет ускорения их оборачиваемости определяется по формуле:

где ∆Р А(∆О А) – изменение рентабельности активов за счет ускорения их оборачиваемости; О а1и О A0– оборачиваемость активов в базисном и отчетном периодах; Р n1, – рентабельность продаж в отчетном периоде, %.

2. Изменение рентабельности активов за счет колебания доходности продаж:

где ∆Р А(∆Р п) – изменение рентабельности активов за счет колебания доходности продаж; Р А1, и Р А0– рентабельность продаж в базисном и отчетном периодах, %.

3. Общее влияние двух факторов

На основе специальных расчетов устанавливается влияние отдельных факторов на изменение рентабельности производства и инвестиций.

Взаимосвязь между оборачиваемостью инвестиций и нормой их рентабельности можно передать в следующем виде:

где Р И– рентабельность инвестиций, %; БП – бухгалтерская прибыль (прибыль до налогообложения); ОП – объем продаж; И – сумма инвестиций по бухгалтерскому балансу (собственный капитал + долгосрочные кредиты и займы).

На практике можно повысить рентабельность инвестиций двумя способами:

1) увеличением нормы прибыли на один рубль объема продаж;

2) ускорением оборачиваемости инвестиций.

Оборачиваемость инвестиций можно ускорить за счет:

♦увеличения объема продаж при прежнем размере инвестиций;

♦снижения объема инвестиций, необходимых для поддержания достигнутого уровня продаж.

Последний фактор приводит к спаду производства и не отвечает потребностям экономического роста в народном хозяйстве.

7.7. Особенности финансового анализа предприятий, имеющих признаки несостоятельности (банкротства)

В транзитивной (переходной) экономике современной России неплатежеспособность многих предприятий может быть эпизодической или хронической. Если предприятие хронически неплатежеспособно, то оно привлекает в свой оборот на длительный период денежные ресурсы других хозяйствующих субъектов. К ним относятся средства банков-кредиторов, акционеров, персонала, государства (в форме неисполненных обязательств перед бюджетом) и иных партнеров. Кредиторы стремятся вернуть свои долги через Арбитражный суд, но действуют разрозненно, независимо друг от друга. Однако впоследствии кредиторы приходят к согласованным действиям в отношении должника. В результате предприятие-должник погашает свои обязательства либо объявляется неплатежеспособным. Сам должник обязан погасить свои долги либо объявляется несостоятельным. Однако Арбитражный суд может и не объявить предприятие банкротом, а предоставить ему возможность осуществить меры по финансовому оздоровлению.

Читать дальшеИнтервал:

Закладка: