Евгений Майбурд - Введение в историю экономической мысли. От пророков до профессоров

- Название:Введение в историю экономической мысли. От пророков до профессоров

- Автор:

- Жанр:

- Издательство:Дело, Вита-Пресс

- Год:1996

- Город:Москва

- ISBN:5-7749-0172-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Майбурд - Введение в историю экономической мысли. От пророков до профессоров краткое содержание

История экономической мысли прослеживается как единый процесс от античности до конца XX столетия, от первых попыток осмысления экономических явлений до категорий и моделей economics конца XX в., благодаря чему книга приобретает характер введения в современную экономическую науку.

Простота изложения и плавность перехода к вещам все более и более сложным делают книгу доступной даже для неподготовленного читателя, а живой и подчас шутливый язык — увлекательным чтением.

Введение в историю экономической мысли. От пророков до профессоров - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

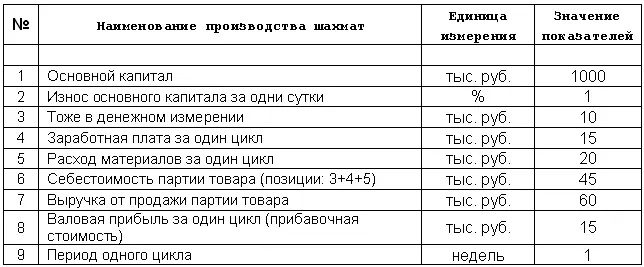

Итак, мы можем изобразить состав нашего капитала (как говорят экономисты, его структуру) следующим образом: К = 1000 осн. + 35 об. = 1035. (1) Данное выражение показывает, какую сумму денег нужно было вложить в дело, чтобы создать нашу мастерскую по производству шахмат. Это размер инвестиции, капитального вложения. Сумма 1035 тыс. руб. обеспечивает постоянное производство шахмат (если 35 тыс. руб. крутятся, миллион основного капитала тратится и возмещается — словом, капитал работает.

У Маркса выражения типа (1) называются так: "примененный капитал". Это допустимо — ведь речь как раз идет о капитале, применяемом в данном производстве. Тогда можно спросить: для чего вообще нужно слово "примененный" — ведь всякий капитал к чему-то применяется (иначе это был бы не капитал, а какой-то мертвый запас)?

Дело в том, что у Маркса имеется еще второе понятие: "потребленный капитал". Что это такое? Маркс называет так ту часть капитала, которая переносит свою ценность на продукт за определенный период времени, например за один цикл (в нашем примере — за неделю) или за год. Давайте выпишем по позициям состав "потребленного капитала" за 1 цикл.

а) износ основного капитала — 10

б) заработная плата — 15

в) расход материалов — 20

Итого — 45

Уже в процессе выписывания позиций можно было убедиться (а итог лишь подтверждает), что "потребленный капитал" — это не что иное, как прямые затраты на производство, т. е. себестоимость товара. Но Маркс называет эту величину тоже "капиталом".

Чтобы сделать путаницу еще более очевидной, посчитаем "примененный капитал" за год (считая 52 недели в году):

45 * 52 = 2340, что и было нами получено как годовая сумма затрат на производство. Вот таким представлением "капитала" Маркс чаще всего оперирует в I томе своей книги.

Мы говорим "затраты на производство", а Маркс говорит "капитал" (хотя и "потребленный").

Тут мы оказываемся перед дилеммой. С одной стороны, ученый имеет право вводить свои термины. С другой стороны, есть определенная логика понятий.

Есть два понятия: капитал и затраты. Первое в нашем случае выражается величиной 1035 тыс. руб., второе — 2340 тыс. руб. Первое — это единовременные, одноразовые затраты, которые были сделаны однажды, чтобы создать запас Второе — это текущие затраты, которые совершаются снова и снова. Первое — это запас, второе — это поток. У Маркса одно и другое часто не различаются. Ибо в одних случаях у него "примененный", в других случаях — “потребленный ”, и там и тут —”капитал”.

На очереди у нас еще три новых термина, придуманных Марксом.

Во всем I томе "Капитала" автор нигде не учитывает деление капитала на основной и оборотный. Для построения своей теории ему это оказалось не нужно. Зато он предложил другое деление капитала — на "постоянный" и "переменный". Вот это ему было нужно.

"Переменным капиталом Маркс называет ту его часть, которая предназначена для оплаты труда (экономисты говорят "фонд заработной платы"). "Постоянный капитал", следовательно, — все остальное. Итак, вернемся к "Шахматной таблице", чтобы показать новый способ деления капитала на две части:

постоянный капитал: 1000 + 20

переменный капитал: 15

Такое деление Маркс назвал "органическим строением капитала". "Постоянный" Маркс обозначал латинской буквой с (от слова "константа"), а "переменный" — другой латинской буквой v (от слова "вариация"). Используя наши числа, Маркс записал бы органическое строение капитала так:

К = 1020с + 15n — 1035

Маркса не смущало, что под знаком cу него суммируются основной капитал и часть оборотного. Пусть нас это тоже не смущает, тем более что сумма верна. Но тут мы вспоминаем, что данная сумма выражает "примененный капитал". А как с "потребленным"? А с ним то же самое: К = (10+20)с+ 15n =45, если за один цикл. А если за год, то, умножая оба слагаемых на 52 недели, получаем

К = 1560с + 780n = 2340

Понятно, что суммы получаются те же самые, что и в предыдущих подсчетах затрат на производство (потому что, напоминаем, это и есть затраты на производство, и больше ничего). Теперь начинаются интересные вещи. Почему "постоянный"? Потому что эта часть капитала, говорит Маркс, "в процессе производства не изменяет величины своей ценности". Он хочет сказать, что как станки, так и материалы просто переносят свою ценность на продукт. Так сказать, пассивно отдают себя продукту, причем, сколько уменьшается у них, столько прибавляется к ценности продукта. А почему "переменный"? Та часть капитала, которая служит для оплаты труда, превращена в рабочую силу. Так говорит Маркс, имея в виду, что за эти деньги трудятся рабочие. И вот (внимание!) Маркс утверждает, что "в процессе производства" эта часть капитала "изменяет свою ценность". Как это понять? "Она воспроизводит свой собственный эквивалент, — поясняет Маркс, — и сверх того избыток, прибавочную ценность.”

Давайте рассуждать.

Рабочие изготавливают продукт, который затем продается. Поскольку цена превышает затраты на производство, постольку этот продукт приносит прибыль (у Маркса — "прибавочную ценность"). Изменился ли капитал или какая-то его часть оттого лишь, что продукт принес прибыль? Вы скажете: нет. А Маркс считает: изменилась та часть капитала, которая идет на оплату труда. Он говорит: "Та, что превращена в рабочую силу", — но уж рабочая-то сила никак не выросла из-за полученной прибыли. А фонд зарплаты — может быть, к нему прибавляется прибыль? Никак нет, тогда бы весь продукт труда получали рабочие и никакой эксплуатации бы не было. В чем же дело? Дело в том, что Маркс, по-видимому, смешивает не только капитал с затратами на производство, но и капитал с ценностью. У него рассуждение такое. Сперва был капитал, а когда продукт был изготовлен, возникла "прибавочная ценность" (ее Маркс обозначает латинской буквой m, от немецкого "мервэрт", что означает "прибавочная ценность"). Итак, сперва было

К = с + v,

а затем стало

W = с + v + m (буква W это и есть Wert, по-немецки "ценность").

Разумеется, с капиталом (в истинном смысле слова) ничего подобного быть не может. Но если иметь в виду "потребленный капитал", т. е. затраты на производство, тогда действительно — прибавим к ним прибыль и получим цену. Вот о чем думал Маркс. Превращение" К в W — это и есть то, что он называет "самовозрастанием капитальной ценности". Отсюда (только отсюда!) у Маркса выходит, к что капитал есть самовозрастающая ценность.

Никогда не нужно забывать о стратегической цели Маркса: доказать, что эксплуатация труда капиталом лежит в природе капитализма. Для этого он считал необходимым доказать, что вся прибыль (или, что то же самое, "прибавочный продукт") создается только живым трудом, а капитал при этом выполняет пассивную функцию и не порождает ни копейки прибыли. Поэтому он выделяет из капитала фонд заработной платы и старается доказать, будто эта часть капитала увеличивается в процессе производства (потому "переменный капитал"!) на величину прибавочного продукта. Он даже особо предупреждает, что писать (с + v) + mнельзя, это неправильно, а правильно нужно писать так: с + (v + m). Некоторые нелады с алгеброй…

Интервал:

Закладка: