Алексей Геращенко - Экономика ХХІ

- Название:Экономика ХХІ

- Автор:

- Жанр:

- Издательство:ЛитагентФолио3ae616f4-1380-11e2-86b3-b737ee03444a

- Год:2015

- Город:Харьков

- ISBN:978-966-03-7292-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Геращенко - Экономика ХХІ краткое содержание

Мы живём в экономическом мире, но часто пытаемся создать свои собственные законы экономики. По большому счёту, экономика – это не столько точная наука, сколько сфера закономерностей, которые каждый день возникают в нашей жизни в виде цены, курса валют, ситуаций на работе, решений о покупках и множества других событий. Мы можем точно рассчитать траекторию движения небесных тел, но зачастую своё следующее экономическое решение предсказать не можем. Ведь в центре экономических знаний стоит удивительное и непредсказуемое существо – человек.

В этой книге вы узнаете об эволюции экономических взглядов и наиболее современных подходах XXI века, рассмотрите вопрос экономической успешности на различных уровнях – страны, предприятия и человека. Книга написана так, чтобы быть интересной экономисту и понятной неэкономисту. Она ставит вопросы и заставляет задуматься, спроецировать те или иные описанные явления на жизнь человека и даёт возможность лучше понять экономический мир.

Экономика ХХІ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

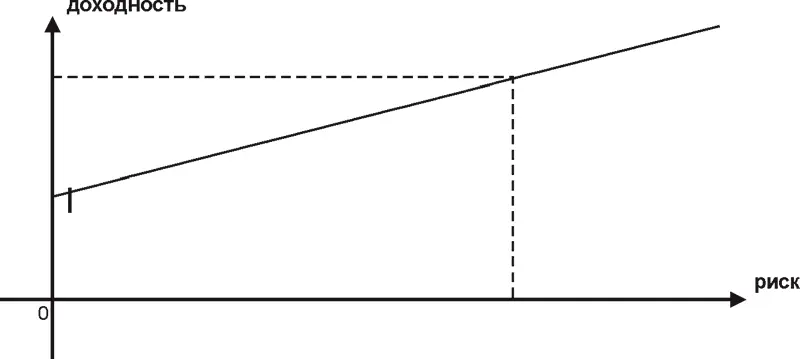

На графике ниже показано соотношение между риском и доходностью, которая объясняет множество явлений в жизни рядом с нами.

График. Риск и доходность

Нулевой риск, с которого стартует график, является своего рода абстракцией. Раньше предлагалось относить к нему доходность по обязательствам правительства наибольшей экономики мира – американской. Но и у этих облигаций теперь – немаксимальный кредитный рейтинг.

Часто мы можем услышать вопрос – как же так, почему кредиты в Украине такие дорогие даже в валюте? Почему не такие, как в Германии? Почему не под 3 % годовых и на 30 лет?

Давайте ответим на эти вопросы.

Как мы видели ранее, ставка по кредиту, который устанавливает банк, – это ставка по депозиту + плата за риск + покрытие затрат + прибыль.

Ставки по депозитам в Украине даже в валюте – уже выше, чем ставки по кредитам в развитых странах. Почему? Потому что нет доверия к банковской системе со стороны населения. Многие считают беспроцентное хранение под матрасом более правильной идеей. Это та оценка риска, которую выставляет население банкам, поэтому ставки по кредитам даже из-за этого фактора не могут быть низкими.

Теперь рассмотрим ситуацию глазами банка:

– заёмщики в Украине надёжные, ценят репутацию и не станут уходить от своих обязательств?

– доходы заёмщиков привязаны к валюте и не зависят от курсовых колебаний, поэтому нет такой проблемы для погашения?

– в случае непогашения в срок банк может легко забрать залог и продать его?

– кто бы ни был у власти, он не пойдёт на нарушения основных правил и норм, не станет менять условия договора между банком и заёмщиком?

– права кредиторов надёжно защищены?

Каждое «нет» – это балл в копилку рисков. Это дополнительная процентная ставка по кредиту.

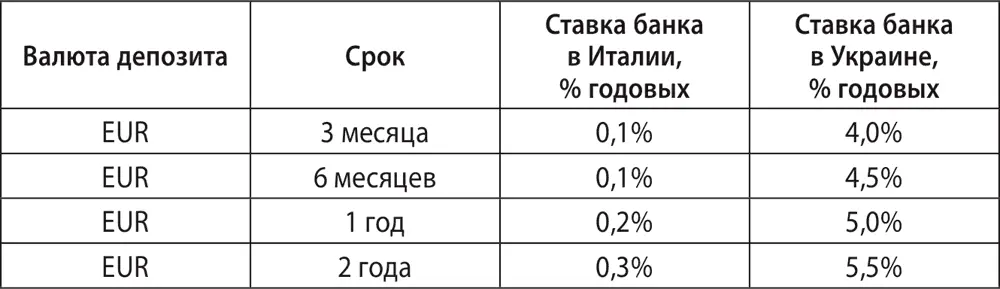

Давайте сравним условия по депозитам в одном и том же банке UniCredit. В одном случае, ставки, предлагаемые в Италии, в другом – ставки в Украине.

Мы видим, что даже в рамках одного банка учтены особенности и риски страны. Процентная ставка по депозитам в евро значительно выше в Украине. Для банка она является базовой при установлении кредитных ставок, в которые он должен заложить риски отношений с заёмщиками.

Источники низких процентных ставок – доверие и незыблемые прозрачные правила игры, уверенность в их неизменности. А ещё время. Чем дольше соблюдаются правила игры, тем больше уверенности; чем больше уверенности – тем больше доверия; чем больше доверия – тем ниже оценка рисков; чем ниже оценка рисков – тем ниже ставки; чем ниже ставки – тем проще следовать правилам игры. Круг замкнулся. Все факторы взаимосвязаны. За многими из них стоят десятилетия опыта и история. Вы не можете создать глобальное доверие к финансовой системе за месяц. Вы можете двигаться в правильном направлении, и тогда копилка общественного доверия будет пополняться из года в год. Но каждая серьёзная ошибка может обнулить её, и тогда весь путь придётся начинать с самого начала.

Уравнение Фишера, или Почему нельзя просто сделать всех счастливыми, напечатав деньги

Американский актёр Джим Керри в комедийной ленте «Брюс всемогущий» получает возможность побыть Богом. Устав от человеческих запросов о помощи, он находит способ, как решить эту проблему. Я говорю всем «да», – казалось бы, простое решение. На следующий день страна повергается в хаос. Находятся миллионы выигравших в лотерею, миллионы, не желающие работать.

Дать людям деньги, – казалось бы, простое решение. Как и многие благие намерения, ни к чему хорошему оно не приводит.

Рассмотрим причины этого через так называемое уравнение Фишера:

где M – денежная масса в обращении;

V – скорость обращения денег;

P – уровень цен;

Q – объём выпуска (производства).

Объясним уравнение на примере. Представьте себе, что вы приобрели товар за 100 гривен. В одну сторону (левая сторона уравнения) движется купюра в 100 гривен, она пока обернулась один раз, а в другую сторону – единица товара с ценой 100 грн (правая сторона).

Тот, у кого вы купили товар, расплатился этой купюрой со своим поставщиком за покупку у него. Теперь эти 100 гривен совершили второй оборот в виде расчёта за другой товар.

Получается, что левая сторона уравнения отражает «жизнь» купюры, которая переходит из одних рук в другие, а правая – тот объём выпуска продукции (товаров, работ, услуг), который она сопровождает.

Два раза перешла купюра из рук в руки, имеем 100 × 2 (купюра в 100 гривен, 2 оборота) = 100 × 2 (2 единицы товара по 100 гривен каждая).

Глядя на это уравнение, задумаемся, а что произойдёт, если правительство вдруг решит одним махом закончить с проблемами и даст денег всем, кто их желает получить. Мы получим увеличение в левой части уравнения за счёт роста M. В правой части уравнения должны получить также увеличение, но, скорее всего, в виде P, то есть роста цен.

Но в правой части есть ещё и Q – рост производства. Может, новые деньги в виде спроса повлияют на него? Да, скорее всего, так и будет вначале! Новые выпущенные деньги повлияют как на цены, так и на выпуск (производство). Но лекарство это хорошо лишь очень в малых дозах, в случае, если на текущий момент ваша инфляция близка к нулевой. Если же она высока, то люди будут стараться как можно быстрее избавиться от денег, то есть увеличить V – скорость оборота. А это будет давать импульс к новому росту цен, который, в свою очередь, снова даст стимул поскорее избавиться от денег. Мы попадаем в своего рода заколдованный круг, когда правая и левая части уравнения подталкивают друг друга вверх – цены подталкивают скорость обращения, а скорость обращения – цены. В итоге, пытаясь решить проблемы людей, мы затолкнём их в ещё большие проблемы. Часто такая ситуация возникает при приходе к власти популистски настроенных правительств.

Как действует такое правительство? Оно стоит перед выбором – жить в пределах собранных налогов или жить, как ты хочешь, делая что-то «полезное и важное», пока есть возможность. Представьте себе, что вы возглавили правительство, у которого уже хватает долгов. И теперь стоите перед выбором. Вы можете:

1. Взять ещё в долг сверх возврата старых долгов и построить что-то полезное – стадион или мост, или просто раздать по тысяче гривен пенсионерам.

2. Не увеличивать долги, а брать их для того, чтобы отдать старые.

3. Уменьшить затраты на строительство общественных объектов или сократить людей, получающих зарплату из бюджета, но вернуть старые долги.

Читать дальшеИнтервал:

Закладка:

![Алексей Марков - Хулиномика 4.0 [хулиганская экономика. Ещё толще. Ещё длиннее]](/books/1061355/aleksej-markov-hulinomika-4-0-huliganskaya-ekonomi.webp)