Алексей Геращенко - Экономика ХХІ

- Название:Экономика ХХІ

- Автор:

- Жанр:

- Издательство:ЛитагентФолио3ae616f4-1380-11e2-86b3-b737ee03444a

- Год:2015

- Город:Харьков

- ISBN:978-966-03-7292-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Геращенко - Экономика ХХІ краткое содержание

Мы живём в экономическом мире, но часто пытаемся создать свои собственные законы экономики. По большому счёту, экономика – это не столько точная наука, сколько сфера закономерностей, которые каждый день возникают в нашей жизни в виде цены, курса валют, ситуаций на работе, решений о покупках и множества других событий. Мы можем точно рассчитать траекторию движения небесных тел, но зачастую своё следующее экономическое решение предсказать не можем. Ведь в центре экономических знаний стоит удивительное и непредсказуемое существо – человек.

В этой книге вы узнаете об эволюции экономических взглядов и наиболее современных подходах XXI века, рассмотрите вопрос экономической успешности на различных уровнях – страны, предприятия и человека. Книга написана так, чтобы быть интересной экономисту и понятной неэкономисту. Она ставит вопросы и заставляет задуматься, спроецировать те или иные описанные явления на жизнь человека и даёт возможность лучше понять экономический мир.

Экономика ХХІ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

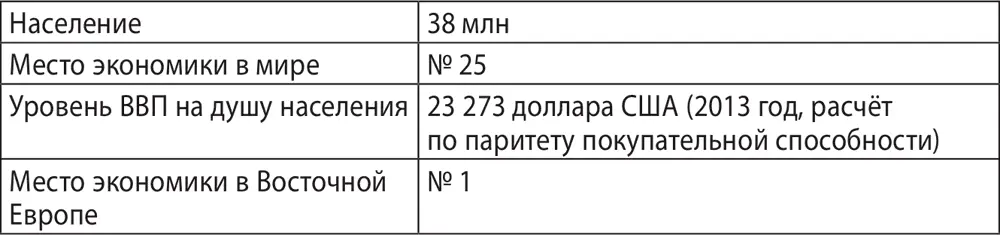

Сегодняшняя Польша – динамично развивающаяся страна, плацдарм для инвестиций в Центральную Европу.

Несколько фактов о сегодняшней экономике Польши:

Истории экономических прорывов дают важные уроки:

1. Нет обречённости, путь преобразований под силу любой стране.

2. Нет единственно правильного пути, общества различны, каждое находит свой рецепт. В то же время подъём практически всегда связан с ростом экономической свободы, хоть в ряде случаев и не сочетаемой со свободой политической.

3. Экономика инертна, за 2–3 года она не может измениться до неузнаваемости, поэтому реформаторы развитых стран обычно наблюдают за расцветом со стороны, в то время как другие политики пожинают плоды предыдущих реформ.

Аргументация «давайте сделаем, как в Польше, Сингапуре или Корее» – довольно слаба, ведь путь к экономическому процветанию обычно весьма индивидуален. Похоже, каждая история успеха существует в одном экземпляре. Но это не значит, что нам нечему учиться у них. Напротив, важно понять принципы проводимых успешных реформ, на базе которых сформировать свой экономический блицкриг.

Мы же движемся дальше в поисках понимания работы внутренних механизмов экономики.

Почему люди так не любят банки и Как возникло банковское дело

Английская пословица так описывает суть банковского дела: это принцип «3–6–3».

Взял деньги под 3 %, дал деньги под 6 %, и в 3 часа дня пошёл играть в гольф. С одной стороны, это шутка, с другой – лаконичное описание основной деятельности банков.

Банки работают с деньгами, поэтому большинство людей уверено, что в банке всегда очень много денег. «Ограбить банк» звучит куда органичнее, чем «ограбить химчистку».

Часто люди банкам не доверяют, представляют их мафией, считают вообще ненужным элементом экономики. Откуда эта нелюбовь?

Её легко понять. Разве многие люди любят гробовщика? Многие ли приходят попить чая к стоматологу или хирургу? Много ли людей обожают патрульные службы на дорогах?

Деятельность банка предполагает, что в ряде случаев его заёмщикам придётся расставаться с имуществом, деньгами и тому подобным.

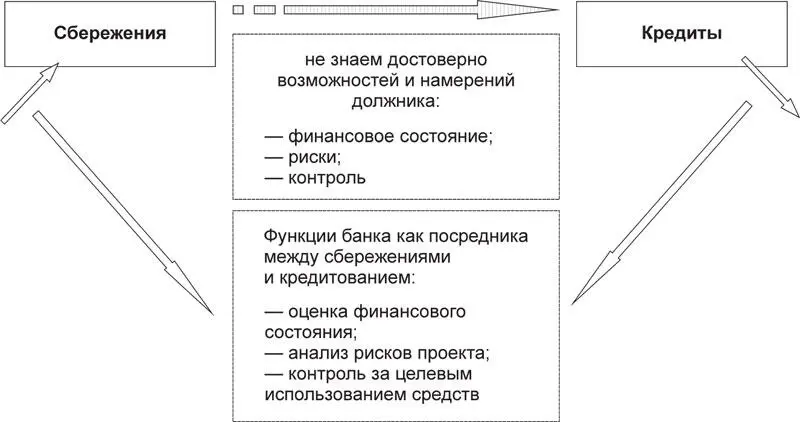

Банк – это посредник между вкладчиком и заёмщиком. Услуга банка – профессиональная оценка заёмщика с точки зрения риска невозврата кредита. Без банковской системы в ситуации обесценивания денег вы бы для сохранения сбережений искали сами, кому их одолжить. Банк, как правило, это делает лучше, более профессионально. Он берёт ваши деньги и отдаёт их другому, изучив его доходы, репутацию, историю, возможность вернуть кредит. За счёт маржи, разницы между ставкой заёмщику и ставкой для вкладчика, банк покрывает убытки по проблемным кредитам, свои затраты и получает прибыль. Сомнительные проекты не получат финансирования изначально, слабые банки выдадут слишком много сомнительных кредитов и сойдут с дистанции, неудачные проекты, получившие кредиты, не отдадут их и обанкротятся. Экономика всегда содержит процент неудач, благодаря которому остаются лучшие. Это своего рода эволюция, которая оставляет более сильных, отсеивает и сохраняет более востребованные идеи. Если ей «мешать», спасая плохие банки, плохие проекты и плохих заёмщиков, то суммарно общество проиграет, отдавая ресурсы не лучшим.

Банковское дело – не такое простое, как может показаться на первый взгляд. С одной стороны, у банка безусловные обязательства перед вкладчиками, с другой стороны, обязательства заёмщиков, которые наверняка не рассчитают в будущем возможностей, столкнутся с тем или иным риском. Чтобы минимизировать процент невозвратов выданных кредитов, банк должен адекватно оценивать тренды развития экономики, перспективные и увядающие отрасли, анализировать психологический портрет тех людей, которые склонны к невыполнению обязательств, и многое другое.

Представьте себе, что купили какую-то очень нужную вам вещь, воспользовавшись кредитом банка. Максимум полученного удовольствия вы получаете в момент покупки. А дальше ежемесячно или ежеквартально имеете дело с «неудовольствием» по возврату кредита. Ваша вещь стареет и теряет в стоимости, а вы продолжаете платить по кредиту. Вы не любите банк, даже если не имеете особых проблем с погашением кредита. Что уж говорить о ситуации, когда проблемы возникли. Теперь по факту есть ситуация, когда на выходе уже не столь ценная вещь, ранее уплаченные деньги, долг, который нет возможности оплатить, и дамоклов меч банка, который хочет забрать залоговое имущество. И банк не может позволить себе быть недостаточно требовательным. Если он позволит слабину, то завтра не сможет выплатить долги вкладчикам – ведь он посредник в ваших отношениях.

Можно ли обойтись без банков? Многие считают банки каким-то ненужным искусственным образованием. Можно ли обойтись без процента? Когда-то религии критиковали заёмный процент, можно, значит, и без него?

Это не так. Всегда есть тот, кто испытывает недостаток в средствах. Представьте себе, что вы имеете возможность произвести и продать товар, заработав на нём 30 %. Вы ограничены в ресурсах, недопроизведенная продукция – это недополученная прибыль. Если никто не готов дать вам деньги просто так, без процента, то вы сами согласитесь предложить ему часть будущей прибыли, это и станет процентом по сделке за пользование деньгами. Заёмный процент естественен, он возник исторически, пожалуй, не мог не возникнуть.

Воспринимайте банки как набор функций:

– осуществление платежей;

– отбор более привлекательных и конкурентных проектов;

– посредничество между тем, кто сберегает, и тем, кто инвестирует;

– кредитование экономики.

Если бы банков не было, функции всё равно остались бы востребованными. Так когда-то очень давно деньги в человеческом обществе появились как посредник в операциях обмена с усложнением экономических отношений. Эта посредническая функция естественна, со временем стало понятно, что для её выполнения нужны специализированные учреждения. Их сегодня мы и называем банками.

Итальянское слово banco означает скамью или лавку, на которой менялы раскладывали монеты. Вначале это был обмен одних монет на другие, а позже им доверили хранение денег и осуществление платежей от чьего-либо имени.

Основной деятельностью банков, как мы уже говорили, являются долговые операции. Одним из родоначальников современного банковского дела в части кредитования считают орден тамплиеров. Паломничество на Святую землю многие христиане считали своим долгом. Но мероприятие это было длительное и дорогостоящее, откладывать на него деньги зачастую приходилось годами. Орден подписывал с паломником специальное соглашение, согласно которому тот должен был вернуть кредит с определённым вознаграждением. Описывались в нём в витиеватой форме и штрафные санкции, а также согласие получателя кредита в случае непредвиденных обстоятельств или смерти передать своё имущество ордену.

Читать дальшеИнтервал:

Закладка:

![Алексей Марков - Хулиномика 4.0 [хулиганская экономика. Ещё толще. Ещё длиннее]](/books/1061355/aleksej-markov-hulinomika-4-0-huliganskaya-ekonomi.webp)