Алексей Геращенко - Экономика ХХІ

- Название:Экономика ХХІ

- Автор:

- Жанр:

- Издательство:ЛитагентФолио3ae616f4-1380-11e2-86b3-b737ee03444a

- Год:2015

- Город:Харьков

- ISBN:978-966-03-7292-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Геращенко - Экономика ХХІ краткое содержание

Мы живём в экономическом мире, но часто пытаемся создать свои собственные законы экономики. По большому счёту, экономика – это не столько точная наука, сколько сфера закономерностей, которые каждый день возникают в нашей жизни в виде цены, курса валют, ситуаций на работе, решений о покупках и множества других событий. Мы можем точно рассчитать траекторию движения небесных тел, но зачастую своё следующее экономическое решение предсказать не можем. Ведь в центре экономических знаний стоит удивительное и непредсказуемое существо – человек.

В этой книге вы узнаете об эволюции экономических взглядов и наиболее современных подходах XXI века, рассмотрите вопрос экономической успешности на различных уровнях – страны, предприятия и человека. Книга написана так, чтобы быть интересной экономисту и понятной неэкономисту. Она ставит вопросы и заставляет задуматься, спроецировать те или иные описанные явления на жизнь человека и даёт возможность лучше понять экономический мир.

Экономика ХХІ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

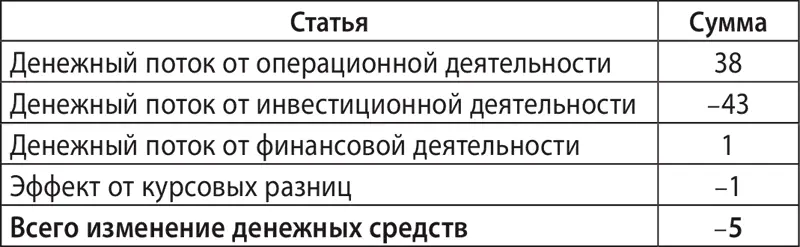

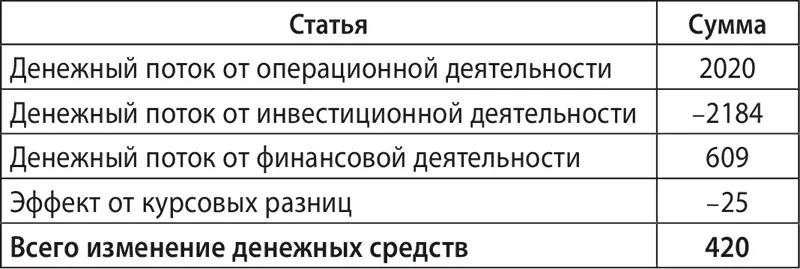

Отчёт о движении денежных средств за 2013 год

Баланс за 2013 год

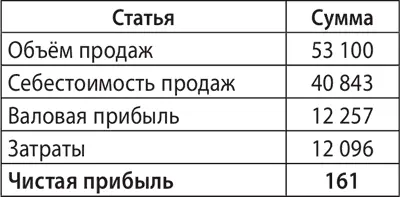

Отчёт о прибылях и убытках за 2013 год

Отчёт о движении денежных средств

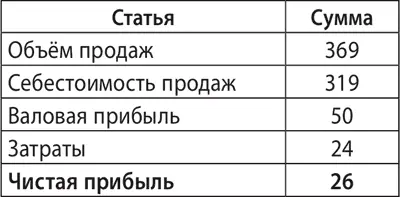

Как же прочитать это обилие цифр? Давайте пройдёмся по основным пунктам:

1. Является ли компания прибыльной? В нашем случае ответ «да» для обеих компаний. Это уже хорошо, компания преумножает капитал собственников. Но важно ещё рассмотреть динамику показателей. Здесь мы её не видим, но на практике нам важны тенденции и перспективы.

2. Какая отдача от вложенного в компанию капитала? Когда вы приходите в банк, то он говорит, сколько готов дать процентов на вложенные вами деньги. Компания не может назвать точную цифру заранее, потому что находится в непрогнозируемой среде, но мы можем оценить её достижения по факту. Для «Астарты» это 26 / 389 = 6,7 %, для LG – 161 / 11601 = 1,4 %. Этот показатель называют ROE.

Велик ли этот процент? Нет, мал. Это значит, что деятельность компаний нуждается в переосмыслении, реструктуризации, ведь они не удовлетворяют своих акционеров. Если менеджмент не предложит плана перемен, которые увеличат рентабельность, ему вполне может грозить увольнение.

3. Какая кредитоспособность предприятия в краткосрочном (до года) периоде? Чтобы её узнать, разделим размер текущих активов (запасы, дебиторская задолженность, деньги) на размер краткосрочных обязательств.

Для «Астарты» показатель составит (311 + 45,3 + 6,7) / 187 = 1,94.

Для LG показатель будет (4424 + 8074 + 2427) / 13726 = 1,09.

Если показатель больше 2, кредиторы могут быть вообще спокойны, если от 1,5 до 2 – хороший показатель, меньше 1 – критично. Кредиторы «Астарты» могут спать спокойно. Кредиторы LG должны быть начеку. Это крупная известная компания, но всё же у неё нет значительного запаса прочности для ошибок. И у больших компаний могут быть трудности, правда, для таких крупных компаний они чаще заканчиваются поглощениями со стороны, а не банкротствами.

4. Какова доля собственных средств в финансировании активов. Для компании «Астарта» это 389 / 709 = 55 %, для LG – 11601 / 32480 = 36 %. Чем выше доля собственных средств, тем больше манёвра для получения кредита. Долгосрочные кредиторы также могут спать спокойно. Нет единого стандарта для того, какую долю собственных средств считать оптимальной. Но нужно помнить, что, с одной стороны, наличие долгов и обязательств – это нормальная практика. Работать частично на чужих деньгах выгодно. С другой стороны, чересчур увлекшись работой в кредит, можно в период кризиса быстро обанкротиться. Если доля собственных средств составляет менее 40 % стоимости активов, кредиторам стоит присмотреться (для торговых предприятий процент может быть чуть ниже – порядка 30 %). В то же время крупные прозрачные компании уровня LG могут позволить себе более значительную кредитную нагрузку. Указанный уровень (36 % собственных средств, значит, 100 % – 36 % = 64 % заёмных) для такой компании не выглядит критичным. То же можно сказать и об «Астарте», компанию нельзя назвать чересчур закредитованной.

5. Также можно выделить такой показатель, как оборачиваемость активов (Продажи / Активы). Он указывает на эффективность использования активов. Чем он выше, тем лучше обстоят дела с качеством этой функции (средства должны работать).

Для «Астарты» это 369 / 709 = 0,52.

Для LG – 53100 / 32480 = 1,63.

Не стоит сравнивать компании между собой по этому показателю – они из разных отраслей, а вот сравнить себя с другими компаниями отрасли, особенно лидерами, будет целесообразно.

Нужно отметить, что желания собственников и кредиторов вступают в конфликт и ищут своего рода точку компромисса. Собственники для увеличения отдачи на капитал (ROE) хотели бы уменьшить вложенный капитал до минимума и работать на чужих деньгах, обладая при этом правами на прибыль. Кредиторы, напротив, хотели бы, чтобы доля собственника в финансировании бизнеса была больше, чем суммарно всех кредиторов.

Слишком пассивное использование кредитных средств лишает собственника возможности расширить бизнес и максимизировать отдачу на вложенный капитал. Чересчур активное использование заёмных средств ставит бизнес в рисковую позицию – компания финансируется кредиторами, а принадлежит собственнику. При непродолжительной убыточной деятельности компания может потерять весь капитал и де-факто принадлежать кредиторам, хотя де-юре оставаться под управлением собственника, чей капитал уже является нулевым или отрицательным.

Аудит финансовой отчётности

Финансовая отчётность фирмы – это как способ самой компании понимать своё финансовое состояние, так и формат взаимодействия с внешним миром. Отчётность интересует банки, чтобы понять, давать ли кредит. Отчётность интересует собственников, чтобы оценить работу менеджмента. Отчётность интересует потенциальных инвесторов. Отчётность интересует небольших акционеров, которые не владеют детальной информацией о том, как идут дела у фирмы. Финансовая отчётность – тот специфический язык, на котором предприятие говорит с внешним миром.

Важность финансовой отчётности приводит к тому, что компания имеет определённый интерес к её искажению ради получения выгод. Поэтому необходим механизм проверки информации предприятия. Таким стал независимый аудит. Отчётность компании проверяется и подтверждается независимой аудиторской компанией. Что же стимулирует саму аудиторскую компанию не поддаваться стимулам подтверждения недостоверной отчётности? Дело в том, что имя аудитора – его основной актив. Аудитор, как сапёр, работает до первой ошибки. Теряя репутацию, аудитор теряет всё. Мало кто решится жертвовать всем своим будущем ради кратковременных выгод, которые может посулить проверяемая компания. Все крупнейшие аудиторские компании имеют длинную историю. Вы можете собрать лучших специалистов в области аудита в одной фирме, но она не сможет претендовать на лидерство на этом рынке до тех пор, пока за ней не будут стоять десятки лет безупречной работы.

В сфере аудита выделяют так называемую «большую четвёрку» – четыре аудиторских компании, заключение которых является своего рода гарантией качества. Этими компаниями являются:

Читать дальшеИнтервал:

Закладка:

![Алексей Марков - Хулиномика 4.0 [хулиганская экономика. Ещё толще. Ещё длиннее]](/books/1061355/aleksej-markov-hulinomika-4-0-huliganskaya-ekonomi.webp)