Алексей Геращенко - Экономика ХХІ

- Название:Экономика ХХІ

- Автор:

- Жанр:

- Издательство:ЛитагентФолио3ae616f4-1380-11e2-86b3-b737ee03444a

- Год:2015

- Город:Харьков

- ISBN:978-966-03-7292-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Геращенко - Экономика ХХІ краткое содержание

Мы живём в экономическом мире, но часто пытаемся создать свои собственные законы экономики. По большому счёту, экономика – это не столько точная наука, сколько сфера закономерностей, которые каждый день возникают в нашей жизни в виде цены, курса валют, ситуаций на работе, решений о покупках и множества других событий. Мы можем точно рассчитать траекторию движения небесных тел, но зачастую своё следующее экономическое решение предсказать не можем. Ведь в центре экономических знаний стоит удивительное и непредсказуемое существо – человек.

В этой книге вы узнаете об эволюции экономических взглядов и наиболее современных подходах XXI века, рассмотрите вопрос экономической успешности на различных уровнях – страны, предприятия и человека. Книга написана так, чтобы быть интересной экономисту и понятной неэкономисту. Она ставит вопросы и заставляет задуматься, спроецировать те или иные описанные явления на жизнь человека и даёт возможность лучше понять экономический мир.

Экономика ХХІ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1. Уплата денег может происходить как за текущие затраты, так и на покупку активов. Покупка активов (включая улучшения в виде ремонта) не является текущими затратами и не включается в отчёт о прибылях и убытках (не уменьшает прибыль).

2. Остаток денежных средств в балансе и отчёте о движении денежных средств на конец периода совпадают. Это разный взгляд на один и тот же предмет. Аналогично тому, как вы рассматриваете объект с разных точек, финансовая отчётность смотрит на деньги – в одном случае на деньги как один из активов, в другом – на то, почему их именно столько, откуда они поступили и куда были потрачены.

3. Убыточная деятельность приводит к уменьшению капитала на сумму убытков, прибыльная – к его увеличению на сумму прибыли.

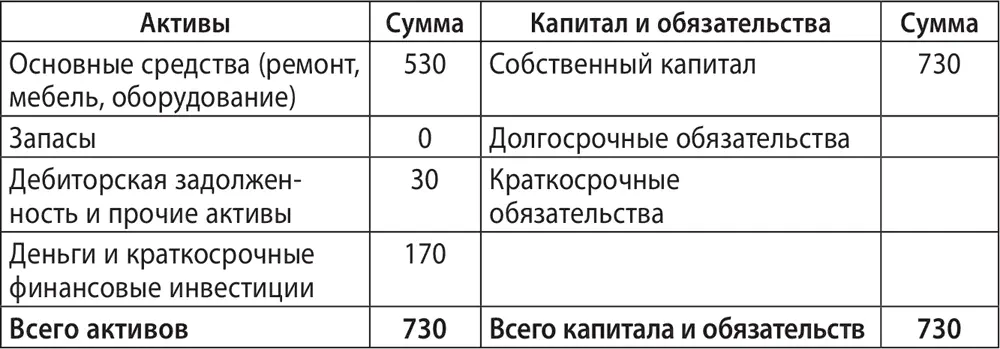

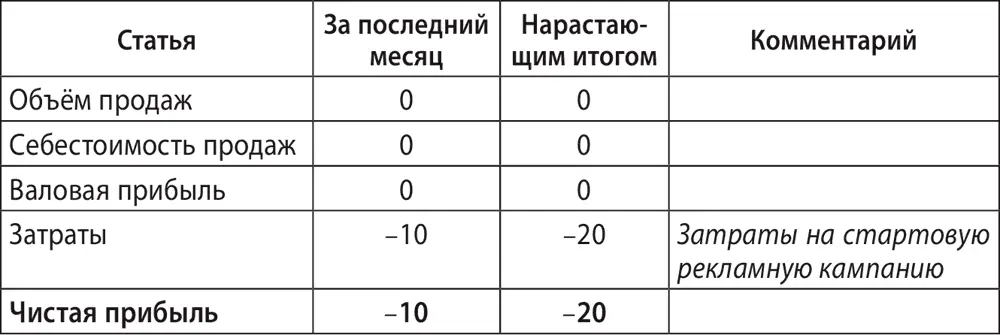

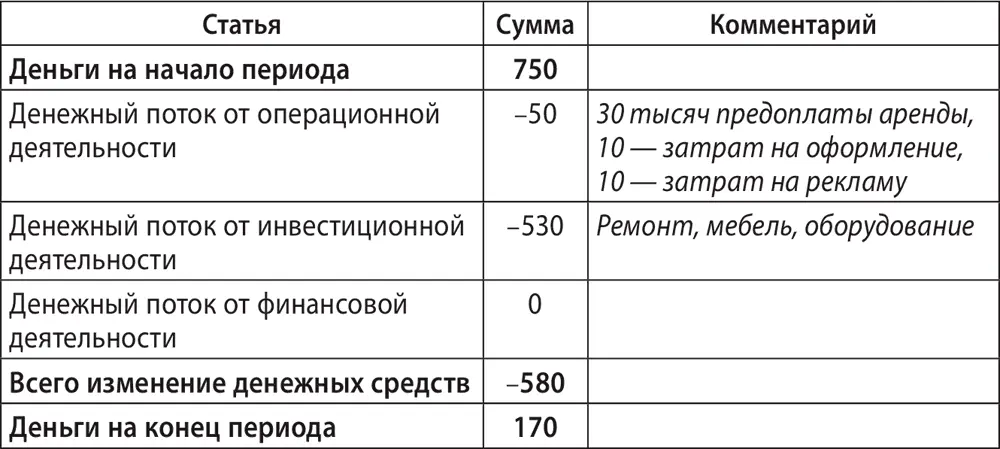

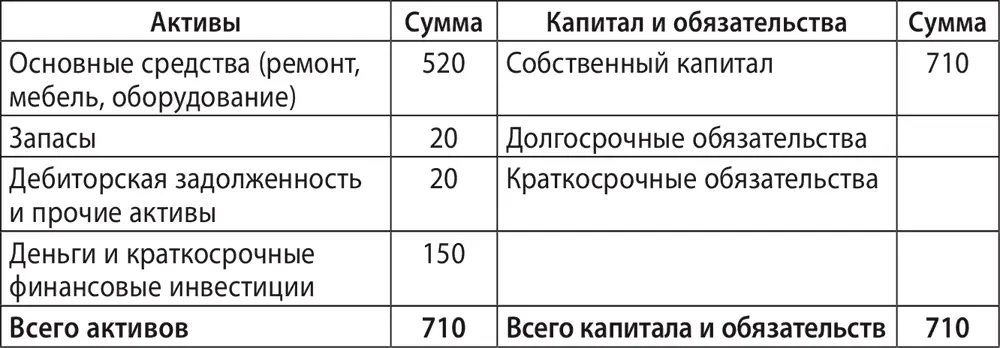

Стартовав с суммы 750 тысяч гривен, Николай 10 тысяч потратил на оформления, разрешения и другие текущие затраты, 30 – на предоплату аренды, поэтому они записаны в отчёте о движении денежных средств, но не в отчёте о прибылях и убытках. Для Николая это актив – право пользоваться в будущем арендованным помещением. Ремонт потянул на 330 тысяч, они записаны как основные средства.

Перед открытием Николай провёл активную рекламную кампанию, потратив ещё 10 тысяч. Купил мебели и оборудования на 200 тысяч гривен, после этого его отчётность стала такой:

Баланс

Отчёт о прибылях и убытках

Отчёт о движении денежных средств нарастающим итогом

Как видим, деньги быстро таяли, что доставляло немало душевных мук Николаю. Из 750 тысяч оставалось 170. Как-то успокаивало то, что согласно отчётности это были не затраты, а инвестиции. «Прорвёмся!» – подумал Николай.

К открытию как раз закончился срок ремонтных каникул и начался период предоплаченной ранее аренды. На открытие пришли друзья; поздравляли и желали успехов. В кафе должны были работать сотрудники, которых Николай нашёл заранее, но первые три недели он, взяв отпуск на основной работе, отстоял сам, беседуя с каждым клиентом и угощая свежеобжаренным кофе.

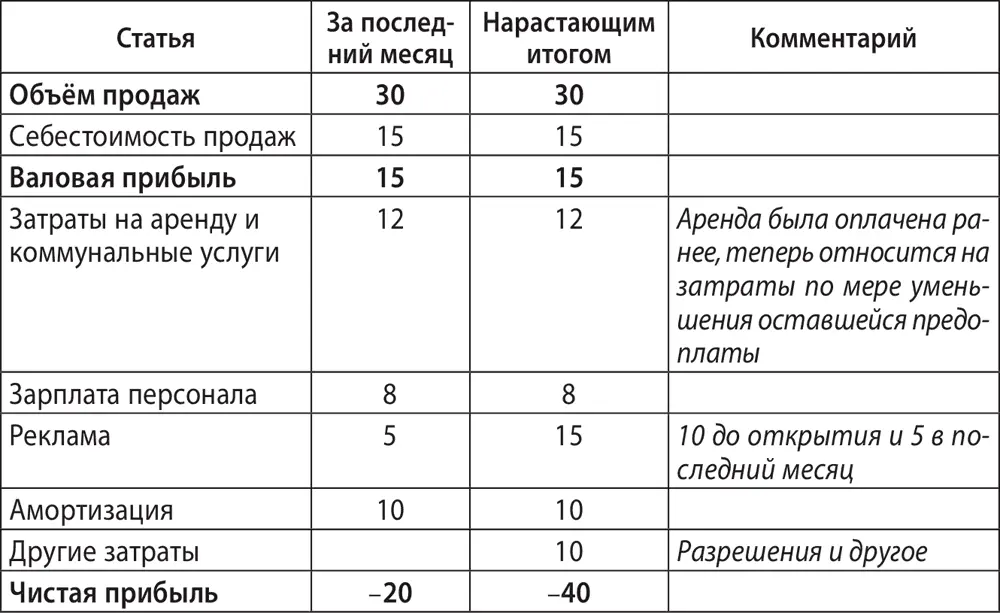

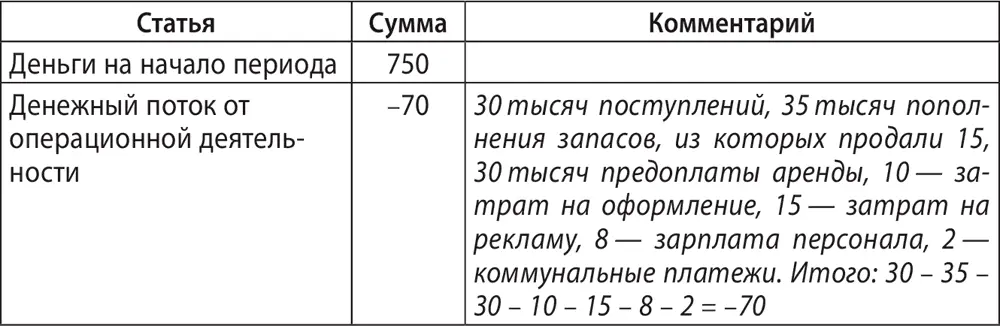

Первый месяц работы был выматывающим, а в отчётности он получился таким:

Баланс

Отчёт о прибылях и убытках

Отчёт о движении денежных средств нарастающим итогом

Остановитесь и внимательно вникните в комментарии. Помните, что каждый из финансовых отчётов несёт свой смысл. Прибыльность как способность преумножать капитал – один отчёт, состояние всех активов и источники их финансирования – другой, состояние денежных средств и источники их пополнения и расходования – третий. Обратите внимание и на то, что основные средства уменьшают свою стоимость за счёт старения (амортизации), это влияет на отчёт о прибылях и убытках, но не на денежный поток.

Было от чего пасть духом. Капитал уменьшался, денег становилось меньше, люди не шли, а работа изматывала.

Но уже во второй месяц ситуация несколько улучшилась, объёмы продаж выросли, и отчётность стала такой:

Баланс

Отчёт о прибылях и убытках нарастающим итогом

Отчёт о движении денежных средств нарастающим итогом

Как правило, желательно формировать всю финансовую отчётность в двух видах – за последний месяц и с начала года.

Николай понял, что выйти на прибыльную деятельность реалистично, но для получения весомой прибыли существующей бизнес-модели недостаточно. Кроме того, совмещение с основной работой давалось очень тяжело. Все субботы и воскресенья Николай проводил в своей кофейне. Общаясь с клиентами, понял, что многие люди, приходящие к ним, были бы не против получать дополнительные услуги. Многие хотели бы покупать свежие молочные продукты и хлеб. И тогда Николай придумал услугу, которой не было ни у кого другого на рынке. Он нашёл фермера под Киевом, с которым договорился о фирменном оформлении его качественной молочной продукции. Затем собирал с людей, живущих рядом и пришедших в кофейню, их заказы на молоко, творог, кефиры и йогурты. Всё это со свежевыпеченным хлебом каждое утро разносили курьеры по квартирам. Так появился «Кофейный молочник», заменивший обычную кофейню. Для нового оборудования (на 250 тысяч гривен) и новой бизнес-модели пришлось занять на год 150 тысяч гривен у друга Александра, но теперь финансовая отчётность выглядела так:

Баланс

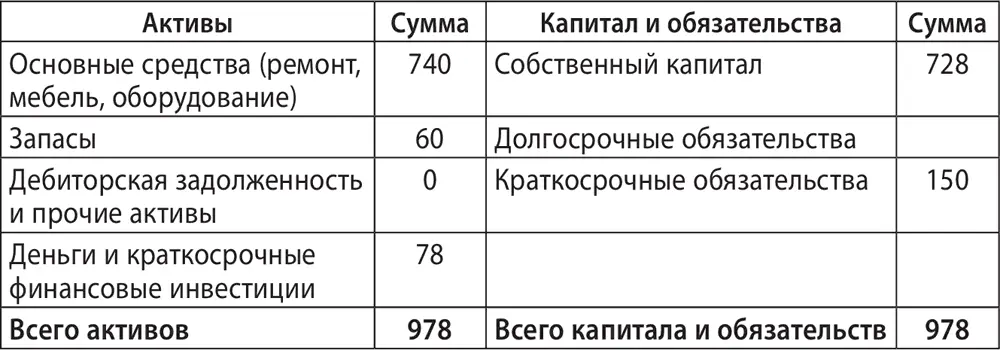

Увеличение основных средств на 250 тысяч и их амортизация на 20 тысяч дали прирост по статье «основные средства» в размере 230 тысяч гривен. Запасы существенно выросли за счёт новой продукции. Предоплата по аренде закончилась.

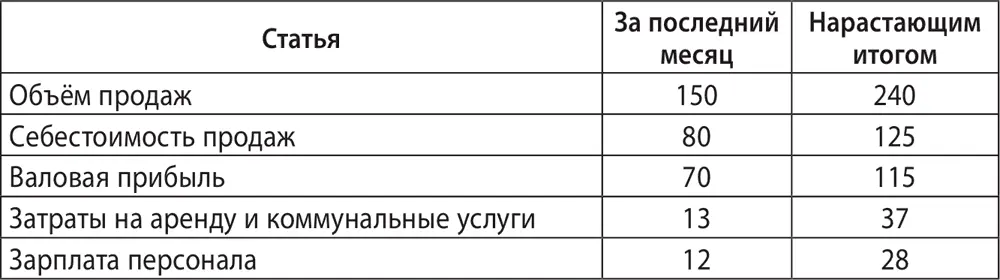

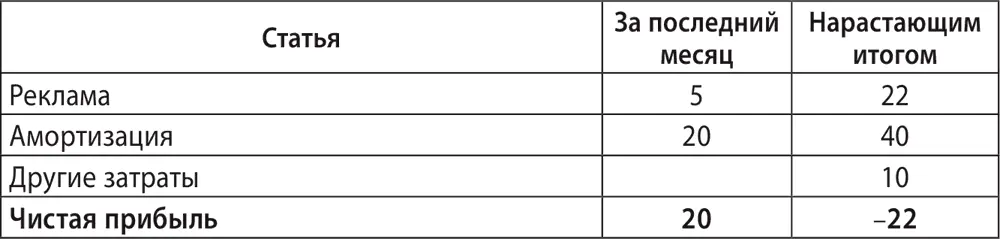

Отчёт о прибылях и убытках нарастающим итогом

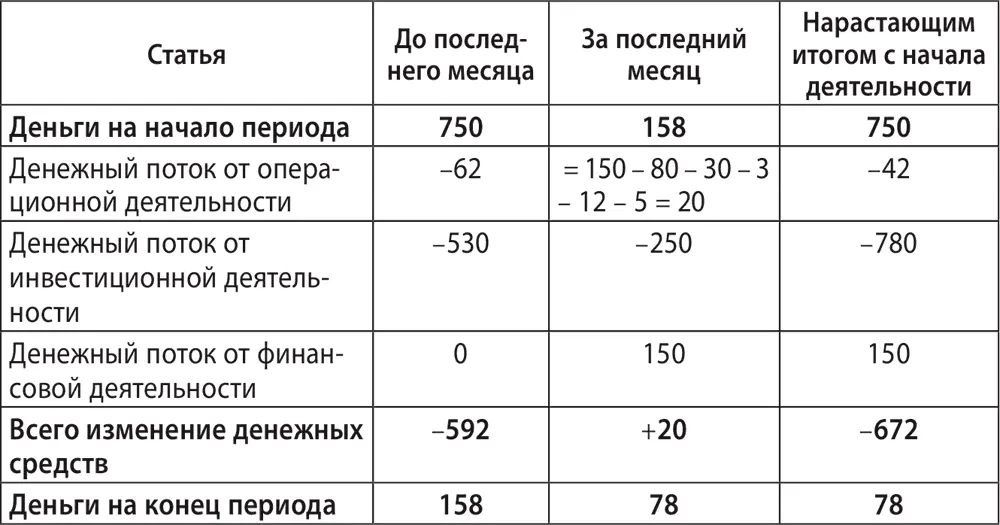

Отчёт о движении денежных средств нарастающим итогом

Расшифруем написанное в таблице.

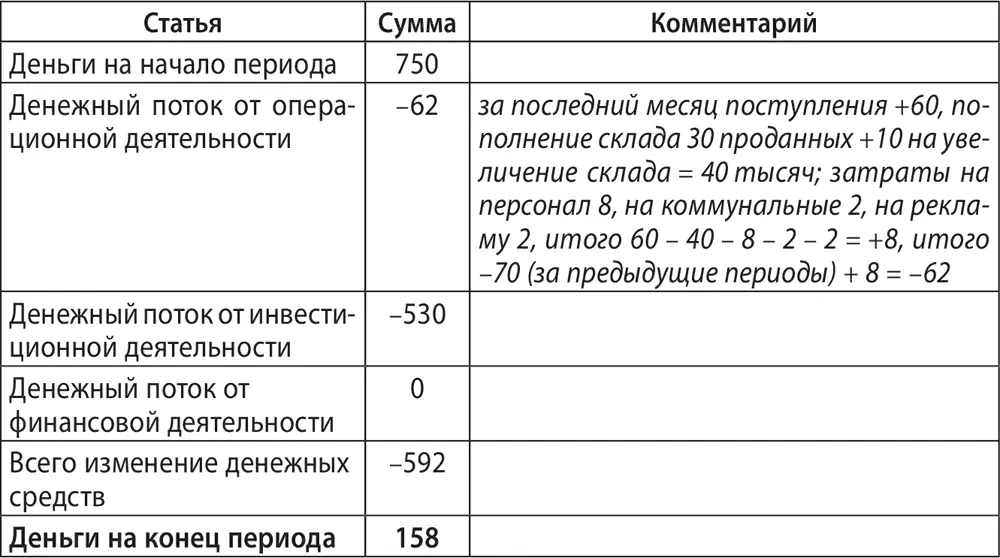

Операционная деятельность. Поступления от клиентов увеличились до 150 тысяч. Но запасы выросли с 30 до 60 тысяч. Это значит, что, помимо проданной продукции, на которую ушло 80 тысяч (по себестоимости), было дополнительно закуплено и оплачено 30 тысяч товара на склад. Кроме этого, выросла до 12 тысяч в месяц зарплата персонала за счёт расширения штата, до 3 тысяч коммунальные платежи, до 5 тысяч затраты на рекламу. Именно эти суммы расписаны в графе денежного потока от операционной деятельности.

Читать дальшеИнтервал:

Закладка:

![Алексей Марков - Хулиномика 4.0 [хулиганская экономика. Ещё толще. Ещё длиннее]](/books/1061355/aleksej-markov-hulinomika-4-0-huliganskaya-ekonomi.webp)