Алексей Геращенко - Экономика ХХІ

- Название:Экономика ХХІ

- Автор:

- Жанр:

- Издательство:ЛитагентФолио3ae616f4-1380-11e2-86b3-b737ee03444a

- Год:2015

- Город:Харьков

- ISBN:978-966-03-7292-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Геращенко - Экономика ХХІ краткое содержание

Мы живём в экономическом мире, но часто пытаемся создать свои собственные законы экономики. По большому счёту, экономика – это не столько точная наука, сколько сфера закономерностей, которые каждый день возникают в нашей жизни в виде цены, курса валют, ситуаций на работе, решений о покупках и множества других событий. Мы можем точно рассчитать траекторию движения небесных тел, но зачастую своё следующее экономическое решение предсказать не можем. Ведь в центре экономических знаний стоит удивительное и непредсказуемое существо – человек.

В этой книге вы узнаете об эволюции экономических взглядов и наиболее современных подходах XXI века, рассмотрите вопрос экономической успешности на различных уровнях – страны, предприятия и человека. Книга написана так, чтобы быть интересной экономисту и понятной неэкономисту. Она ставит вопросы и заставляет задуматься, спроецировать те или иные описанные явления на жизнь человека и даёт возможность лучше понять экономический мир.

Экономика ХХІ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

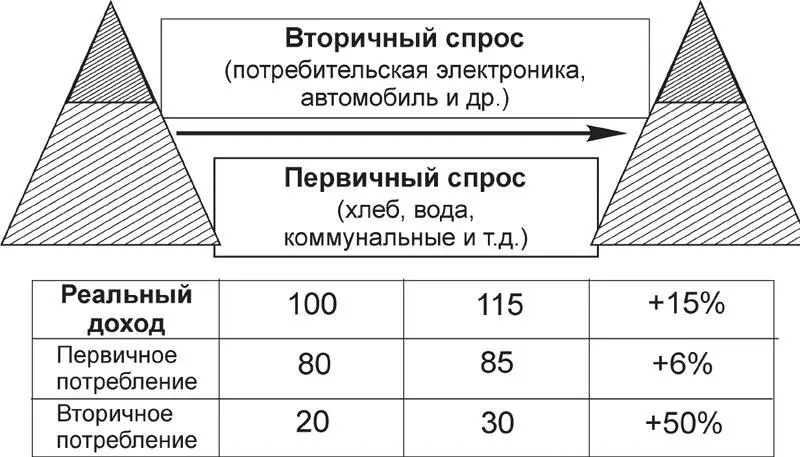

Концепцию постоянных и переменных затрат предприятия можно перенести и на деятельность отдельного домохозяйства. У вас также есть затраты, которые вы несёте из месяца в месяц – транспорт, коммунальные услуги, хлеб, сахар и так далее. В то же время есть и затраты, которые вы можете как понести, так и отказаться от них. В странах с неразвитой экономикой большая часть дохода граждан тратится на предметы первой необходимости.

Закономерности поведения спроса в странах с развивающейся экономикой

Мы видим следующую особенность. Первичный спрос (аналог постоянных затрат) остаётся практически неизменным с ростом дохода. За счёт этого остающаяся в руках человека сумма увеличивается с 20 до 30. Такой резкий рост вызывает бум спроса на предметы не первой необходимости – бытовую технику, потребительскую электронику, автомобили. Его сопровождает щедрое стимулирование со стороны банков. Мы наблюдали подобный потребительский бум в середине 2000-х годов. Плохая новость заключается в том, что с падением реальных доходов на небольшой процент мы будем наблюдать аналогичное явление по резкому сворачиванию данных рынков.

Персональные финансы стали особенно важны и актуальны сейчас – в эпоху снижения уровня рождаемости. Если в предыдущие десятилетия поколение, выходившее на пенсию, имело на каждого пенсионера несколько работающих, то теперь в Украине эта планка опустилась к уровню «один работающий содержит одного пенсионера». Это означает, что не стоит рассчитывать на достойную помощь в будущем ныне работающим. Их будущая пенсия больше не может быть обеспечена солидарной системой – мы либо должны возложить непомерные налоговые тяготы на работающих, либо признать, что пенсионные накопления – задача самого будущего пенсионера.

Давайте попробуем грубо оценить, какой процент дохода следует откладывать на будущее тому, кто находится в расцвете сил и самореализации.

Предположим, что мы планируем работать 40 лет, выйти на пенсию и жить ещё 20 лет. Наши затраты в старости будут поскромнее, чем сейчас, скажем, на 25 %. Если мы не надеемся на государственную пенсию, то за 40 лет нам следует скопить деньги, достаточные для жизни в течение этих 20 лет. Пусть наш нынешний годовой доход составляет X, а сбережения Y. Тогда наши траты составляют X – Y.

Следовательно, за 40 лет мы сможем отложить 40 × Y. В случае, если нам удастся защитить эти деньги от инфляции, то 20 × 0,75 × (X – Y) = 40 × Y.

Выражая в данном уравнении Y через X получим Y = 15 × X / 55 или Y = 27 % × X. Таким образом, нам придётся сохранять порядка 27 % своего дохода для выполнения поставленной цели.

Управление семейным бюджетом для обеспечения такого уровня сбережений требует помещения затрат в определённые рамки. Такая философия широко используется в корпоративном менеджменте восточных компаний. Так японский метод Target costing исходит из планирования цены и плановой прибыли, а затраты – уже производная от них: Затраты = Цена – Прибыль. Как хочешь, так в них и впишись. Нечто подобное может использоваться и при управлении семейным бюджетом. Вот наши доходы, а вот плановые сбережения. Соответственно затраты нужно обеспечить на уровне не выше чем Доходы – Сбережения. Не исключено, что высокая норма сбережений в азиатских экономиках напрямую связана с определённым типом мышления, описанным выше.

Как управлять семейным бюджетом

Большинство людей не ведут детальный семейный бюджет. Почему? Кажется, что и так всё понятно, а никаких лишних затрат нет. Кроме того, ведение бюджета – это дополнительные временные затраты. Этих аргументов, как правило, достаточно, чтобы отказаться от записи своих расходов. Некоторые полагают, что фиксация затрат не принесёт никаких ощутимых выгод.

Основой управления является измеримость. Большинство людей достаточно приблизительно понимают структуру своих затрат. Есть и психологический феномен – фиксация суммы снижает удовольствие от получения блага. Многим людям сложно вести учёт затрат именно по этой причине. Некоторые начинают это делать, но, не отметив той или иной операции, забрасывают. На самом деле зачастую для принятия решения филигранно точный учёт и не требуется, важно понять ключевые статьи затрат, на которые человек способен повлиять.

Стоит самостоятельно разделить все затраты на группы, например, такие:

1. Еда.

2. Одежда.

3. Транспорт.

4. Обучение и развитие.

5. Развлечения и отдых.

6. Крупные покупки.

7. Дети.

8. Другие затраты.

В этом формате вы поймёте, на что действительно тратите деньги, увидите статьи, по которым стоило бы увеличить затраты (например, на обучение и развитие) за счёт их уменьшения по другим статьям.

Внутри данных групп можно впоследствии выделить 3–4 ключевые статьи. На первом этапе структура может быть упрощённой. С учёта факта затрат начинается управление ими. Вы потратили в этом месяце некую сумму. На следующий месяц ставите цель потратить на 10 % меньше по данной статье. Желательно, чтобы сокращение затрат было не самоцелью, а предназначалось для тех или иных целей – осуществления желаний, развития, сбережений и так далее.

Рассмотрим пример отношения к затратам на примере крупной покупки. Предположим, человек планирует приобрести автомобиль стоимостью 20 тысяч долларов с расходом бензина 8 литров на 100 километров. Через 5 лет он предполагает продажу машины за 10 тысяч долларов. За это время проедет ориентировочно 100 тысяч километров. Какие затраты он несёт каждый день, если поездка на работу и с работы занимает 30 километров?

Первая часть явная – это бензин. 30 километров при данном расходе – это 2,4 литра. При средней цене 1 доллар за литр получим 2,4 доллара.

Вторая часть – это техобслуживание, ремонты, страховки и другие платежи. Предположим, они составляют 500 долларов в год. Тогда при пробеге 20 тысяч километров в год получим 500 / 20000 × 30 = 0,75 доллара на поездку в 30 километров.

Третья часть – амортизация (износ) самого автомобиля. Нужно учесть, что 10 000 через 5 лет имеют меньшую стоимость, чем 10 000 сегодня. С учётом стоимости денег во времени сумма 10 000 будет эквивалентна 10000 / (1 + 15 %) 5(в этом расчёте считаем 15 % годовых альтернативной ставкой для использования средств) = 4972. Реальное обесценивание автомобиля за 5 лет с учётом стоимости денег во времени = 20000 – 4972 = 15028. На поездку длиной 30 километров оно составляет 15028 / 100000 × 30 = 4,5 доллара

Таким образом, стоимость поездки составит 2,4 + 0,75 + 4,5 = 7,65 доллара. По курсу 22 гривны за доллар это 7,65 × 22 = 168 гривен.

Обратим внимание на структуру затрат:

Читать дальшеИнтервал:

Закладка:

![Алексей Марков - Хулиномика 4.0 [хулиганская экономика. Ещё толще. Ещё длиннее]](/books/1061355/aleksej-markov-hulinomika-4-0-huliganskaya-ekonomi.webp)