Нина Прохорова - Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат

- Название:Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат

- Автор:

- Жанр:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Год:2007

- Город:Москва

- ISBN:978-5-699-20869-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нина Прохорова - Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат краткое содержание

В ней приведены основные концепции и инструменты управления затратами, изложены методы построения сбалансированной системы показателей затрат, показаны возможности минимизации затрат при использовании различных моделей управления предприятием.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, менеджерам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Сотрудники финансовых служб включаются в обмен данных с целью финансового обоснования возможных затрат.

Можно назвать следующие элементы финансовой подсистемы:

1) привлечение финансовых ресурсов (собственный капитал, кредиторская задолженность, субсидии, гранты и пр.);

2) внутреннее перераспределение финансовых ресурсов (учетная политика, бюджетирование, проектное финансирование, межпроектный переток финансовых ресурсов);

3) размещение финансовых ресурсов (кредитование, инвестирование).

Существуют следующие уровни управления затратами в рамках финансового потока:

1) совет директоров, который контролирует применение учетной политики;

2) руководители структурных подразделений, мастера, бригадиры, которые осуществляют контроль по звеньям цепочки ценностей;

3) том-менеджеры, которые контролируют выделение производственных процессов и технологических цепочек в условно самостоятельные, а также перераспределение доходов для поддержания наиболее значимых с точки зрения стратегии подразделений и процессов.

Финансовая подсистема позволяет обеспечить предприятие ресурсами за приемлемую цену с распределением этих ресурсов на самом предприятии.

Взаимодействие финансовых служб и менеджеров, управляющих производством, осуществляется при распределении ресурсов. Для этого необходимо планирование (бюджетирование) деятельности. Планирование наряду с контролем является одной из важнейших функций управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем.

Бюджетирование – управленческий инструмент распределения (планирования) ресурсов в денежном и натуральном выражении, предназначенный для достижения целей бизнеса.

Бюджет – количественное выражение планов, составленных после проведения соответствующего анализа.

Планы классифицируются следующим образом:

● оперативные – краткосрочные планы, сформулированные в виде годовых, квартальных бюджетов;

● тактические планы среднесрочного развития и поддержания организационной структуры, позволяющие создать предприятие, способное достичь желаемого уровня. Пересматриваются ежегодно;

● стратегические планы – планы генерального развития и долгосрочной структуры предприятия. Пересматриваются при необходимости, например при внедрении новых технологий и расширении сегментов сбыта продукции.

Функции бюджета можно представить следующим образом:

● планирование операций, обеспечивающих достижение целей предприятия;

● координирование разных видов деятельности предприятия в целом и его подразделений;

● стимулирование руководителей всех уровней к достижению целей своих центров ответственности;

● контроль текущей деятельности;

● оценка выполнения плана;

● обучение менеджеров.

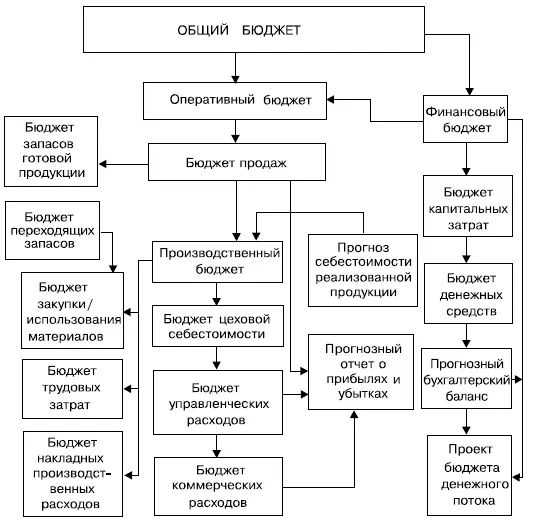

Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений. Общий бюджет представляет собой скоординированный (по подразделениям или функциям) план работы всего предприятия. Он состоит из оперативного и финансового бюджетов. Основные составляющие общего бюджета представлены на рис. 1.

В процессе составления бюджета целесообразно использовать программное обеспечение, позволяющее автоматически рассчитывать обоснованные финансово-экономические показатели с учетом:

● особенностей производственного процесса;

● имеющихся производственных мощностей;

● норм расхода сырья, материалов, энергоресурсов;

● нормирования заработной платы основных рабочих;

● предполагаемой маркетинговой политики;

● существующих и необходимых (страховых) запасов сырья, материалов, готовой продукции;

● прогнозируемого курса валюты;

● прогнозируемого индекса инфляции;

● прогнозируемых условно-постоянных расходов;

● графика финансирования платежей.

Для анализа исполнения бюджета должна предусматриваться возможность сравнения плановых и фактических данных прошлых или текущего периодов. Расчет абсолютных и относительных отклонений фактических данных от плановых рекомендуется проводить по статьям. По результатам анализа исполнения бюджета необходимо проведение корректировок бюджетов на последующие периоды с учетом фактических данных (составление гибких бюджетов).

Основная сложность бюджетного процесса определяется тем, что принятие управленческих решений связано с будущими событиями и необходимостью прогнозирования. Неопределенность внешнего окружения влияет на процесс бюджетирования, поэтому оно используется, как правило, при краткосрочном планировании.

Пристальное внимание должно уделяться каждой подсистеме, но при этом руководство предприятия для осуществления внутреннего кругооборота и перераспределения финансовых ресурсов должно направить свои основные усилия на четкое определение приоритетов развития, повышение открытости и финансовой прозрачности данных, а также на формирование грамотных финансовых отчетов.

При планировании финансовые расчеты должны обеспечить точное отражение будущих расходов и доходов, соответствующих объемам производства. Финансовая оценка альтернативного решения должна учитывать специфическую финансово-хозяйственную ситуацию, в которой предприятие находится на момент принятия решения, в том числе нужно определить затраты, соответствующие решаемой задаче.

Прогнозы не могут быть на 100 % достоверными, однако должны дать максимально полную информацию для принятия решения.

Для эффективной работы предприятию требуется определить стратегии управления затратами, которые обеспечат достижение поставленных целей и будут способствовать укреплению конкурентоспособности.

Назовем основные стратегии:

1) производственную;

2) финансовую;

3) управления персоналом;

4) маркетинговую.

Остановимся на каждой из этих стратегий.

Производственная стратегия. Производственная стратегия имеет меньший радиус действия по сравнению с общей стратегией предприятий и касается прежде всего производственного аспекта. Она связана с формированием и развитием потенциала предприятия, осуществлением основной деятельности и инновациями и в нее могут входить следующие составляющие:

Стратегия размещения предприятия (филиалов) – большую роль играют приближение к дешевым источникам сырья с целью снижения затрат на транспортировку, наличие квалифицированной рабочей силы и рынков сбыта, жесткость экологических требований.

Читать дальшеИнтервал:

Закладка: