Нина Прохорова - Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат

- Название:Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат

- Автор:

- Жанр:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Год:2007

- Город:Москва

- ISBN:978-5-699-20869-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нина Прохорова - Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат краткое содержание

В ней приведены основные концепции и инструменты управления затратами, изложены методы построения сбалансированной системы показателей затрат, показаны возможности минимизации затрат при использовании различных моделей управления предприятием.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, менеджерам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4) топливо и энергия на технологические цели;

5) затраты на оплату труда;

6) отчисления на социальные нужды;

7) расходы на подготовку и освоение производства;

8) общепроизводственные расходы;

9) общехозяйственные расходы;

10) потери от брака;

11) прочие производственные расходы;

12) расходы на продажу.

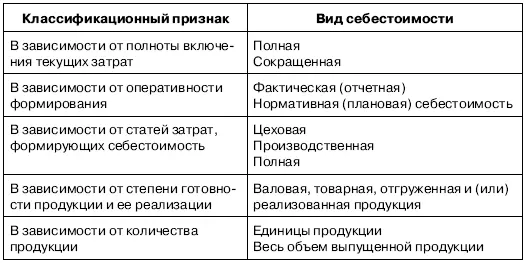

Сумма статей 1–8 образует цеховую себестоимость продукции; 1-11 статей – производственную себестоимость продукции; итог всех 12 статей – полную себестоимость проданной продукции.

В практике управления предприятием различают следующие виды себестоимости (табл. 1)

Управление себестоимостью продукции предприятия – планомерный процесс формирования затрат на производство всей продукции, себестоимости отдельных ее видов, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Продукция предприятия является совокупным результатом производственно-хозяйственной деятельности.

Система аналитического учета затрат, влияющих на себестоимость, должна включать совокупность элементов, которые можно представить в виде матрицы, где модель системы аналитического обеспечения состоит из блоков, соответствующих объектам управления и процессам производственно-хозяйственной деятельности (табл. 2).

[5] Бороненкова С. А. Управленческий анализ: Учеб. пособие. – М.: Финансы и статистика, 2003.

Управление производственными процессами позволяет не только удовлетворять текущие запросы потребителей, но и реализовать ключевые возможности предприятия, определяющие варианты его будущего. Эффективно работающее производство создает стратегические возможности, поскольку высвобождаются ресурсы для нового использования или для осуществления новых производственных возможностей.

Качественная система учета затрат на предприятии позволяет ему работать, оставаясь прибыльным. Она должна коррелировать с требованиями в части налогового законодательства, согласовываться с учетной политикой [6] Согласно ПБУ 1/98 «Учетная политика организации» (приказ Минфина России от 9 декабря 1998 г. № 60н) под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

и корпоративными принципами. Элементы учетной политики значительно влияют на величину затрат. К наиболее существенным элементам можно отнести:

● решение о переоценке основных средств;

● способ начисления амортизации по основным средствам и нематериальным активам;

● способ оценки списываемых в производство материалов;

● решение о создании резервных фондов (на ремонт основных средств, предстоящую оплату отпусков работникам и т. д.);

● базу распределения косвенных затрат;

● порядок списания общехозяйственных расходов;

● принятый метод учета затрат на производство (нормативный, попроцессный, позаказный, попередельный);

● способ списания расходов будущих периодов;

● способ списания расходов на НИОКР и т. д.

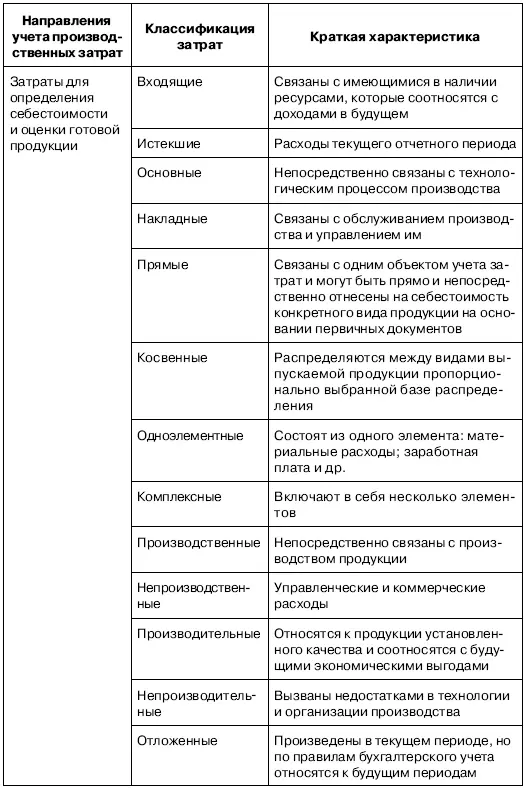

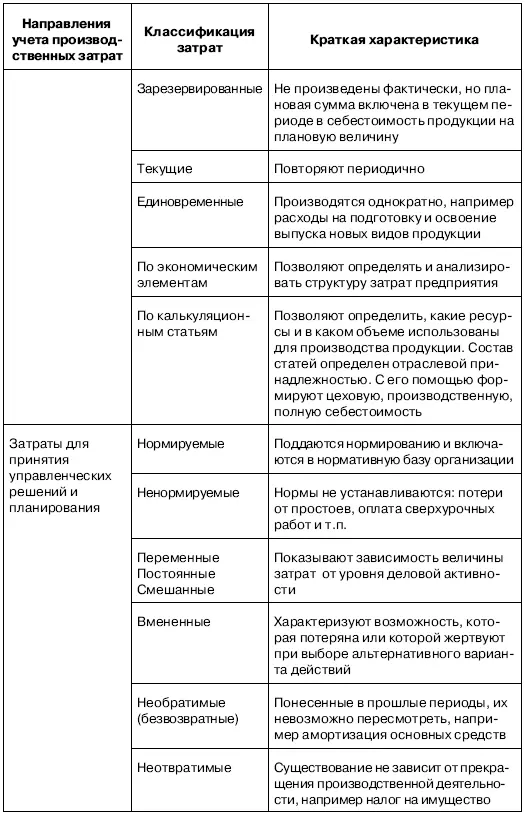

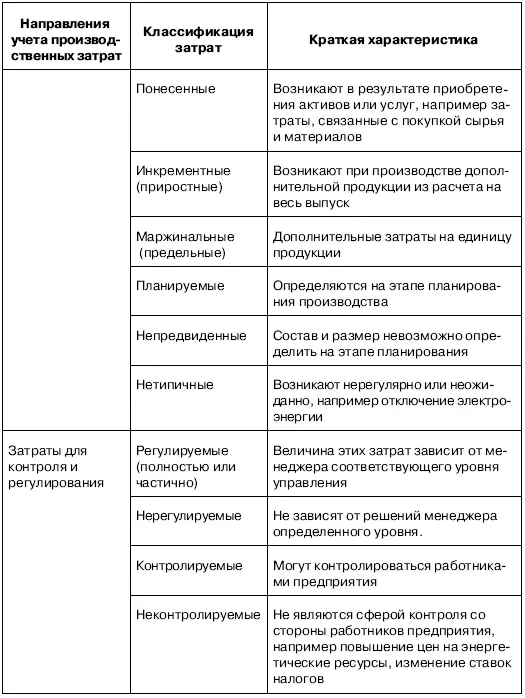

С целью управления затратами на производство и реализацию продукции затраты целесообразно классифицировать по направлениям.

Направления учета затрат на производство можно разделить на три категории, [7] Друри К. Введение в управленческий учет. – М.: ЮНИТИ, 1998.

предопределяющие возможности анализа:

● затраты для определения себестоимости произведенной продукции;

● затраты для принятия решений;

● затраты для контроля и регулирования.

Анализ затрат должен начинаться с их классификации, что поможет получить комплексное представление о свойствах и основных характеристиках затрат. Классификация затрат по направлениям представлена в табл. 3.

На наш взгляд, нет необходимости раскрывать каждую категорию затрат, так как они описаны в любом учебнике по управленческому учету.

Затраты, как исключительно сложное явление, не могут быть полно представлены с помощью одной классификации. На практике существует много классификаций затрат, осуществляемых по разным критериям. На западных предприятиях вообще не существует единой классификации затрат, поэтому каждое предприятие может разрабатывать свою номенклатуру затрат в зависимости от потребностей менеджеров. Отличительные черты таких классификаций – их упрощенность, смешение разных признаков группировки, подмена одного понятия другим (например, косвенные, накладные и постоянные затраты).

Для обоснования управленческих решений необходимо учитывать поведение затрат. Зависимость величины затрат от уровня деловой активности показывают переменные, постоянные, смешанные затраты.

Переменные затраты изменяются прямо пропорционально объему произведенной продукции, например потребленные материалы, прямые трудозатраты. Совокупные переменные затраты имеют линейную зависимость от объема производства, но переменные затраты на единицу продукции – постоянная величина.

Постоянные затраты не зависят от объема производства. К ним относят амортизационные отчисления по внеоборотным активам, заработную плату управленческого персонала, арендные платежи и др. Особенность поведения постоянных затрат заключается в том, что совокупные постоянные затраты не зависят от объема производства, а в расчете на единицу продукции при увеличении объема производства они уменьшаются и, наоборот, при уменьшении объема производства увеличиваются.

На практике совокупные постоянные затраты неизменны для всех объемов производства только в краткосрочном периоде, но если рассматривать длительный период, они имеют тенденцию к изменению. В связи с этим используют понятие «релевантный уровень».

Релевантный уровень – это уровень объема производства, в пределах которого постоянные затраты остаются неизменными, а за его пределами могут изменяться ступенчато.

Читать дальшеИнтервал:

Закладка: