Нина Прохорова - Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат

- Название:Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат

- Автор:

- Жанр:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Год:2007

- Город:Москва

- ISBN:978-5-699-20869-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нина Прохорова - Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат краткое содержание

В ней приведены основные концепции и инструменты управления затратами, изложены методы построения сбалансированной системы показателей затрат, показаны возможности минимизации затрат при использовании различных моделей управления предприятием.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, менеджерам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Некоторые виды затрат невозможно однозначно определить по отношению к объему производства как переменные или постоянные, поэтому в управленческом учете выделяют дополнительную группу смешанных затрат. К ним относят условно-переменные затраты и условно-постоянные затраты. Эти затраты имеют одновременно и постоянные, и переменные компоненты.

К условно-постоянным можно отнести, например, расходы на содержание склада:

● постоянная компонента – аренда складских помещений и коммунальные услуги;

● переменная компонента – затраты на хранение и перемещение товарно-материальных запасов.

К условно-переменным затратам можно отнести, например, затраты на эксплуатацию производственного оборудования:

● постоянная компонента – амортизационные отчисления;

● переменная компонента – затраты на обслуживание оборудования.

Для стратегических решений традиционная классификация затрат на переменные и постоянные может оказаться обманчивой, поскольку характер изменений затрат зависит от выбранного периода времени. Следовательно, все затраты для принятия конкретного решения следует классифицировать с точки зрения соответствующего периода времени. Стратегические решения часто предполагают увеличение или уменьшение производства. Если предполагается увеличить производство, то в качестве релевантных затрат будут учитываться только те дополнительные (приростные) затраты, которые возникнут в результате такого изменения. Эти затраты называют приростными, потому что они вызваны приростом производства. При калькулировании приростных затрат любые существующие постоянные затраты, сохраняющиеся и при изменившемся уровне производства, во внимание не принимаются, а все вновь возникшие приростные затраты, которые будет нести предприятие, включаются в расчеты.

Если стратегическое решение предполагает сокращение объема производства или прекращение выпуска продукции, во внимание также принимаются только те затраты, которые могут измениться в результате подобного решения. Их называют сворачиваемыми (отделяемыми).

Приростные затраты во многом сходны с маржинальными. Основное различие заключается в том, что маржинальные затраты представляют собой дополнительные затраты на единицу продукции, а приростные – результат увеличения объема производства группы единиц продукции.

К устранимым относятся затраты, которых можно избежать, выбрав альтернативный курс действий.

Временной горизонт стратегических решений требует внимания к неустранимым (неизбежным) затратам. К ним относятся все затраты, которые нельзя изменить по желанию предприятия в течение определенного для конкретного решения временного горизонта и не понести дополнительных затрат. Например, действует долгосрочный договор аренды производственных помещений, который не предполагает одностороннее его расторжение, но если передать арендованный объект в субаренду, то получаемая экономия средств должна учитываться. Для обоснования финансовых решений рассматриваются релевантные затраты, т. е. затраты на единицу продукции, которых можно было бы избежать, если бы продукт полностью прекратил свое существование без изменения организационной структуры. Концепция релевантных затрат используется как в отношении экономии затрат (сворачиваемые затраты), так и в отношении их роста в результате нового решения (приростные затраты). В релевантные затраты включаются и переменные, и постоянные затраты, если с изменением уровня деловой активности они тоже меняются. Важнее всего отделить их от неустранимых затрат.

Так как производственный цикл может состоять из нескольких технологических операций, важно осуществлять контроль за затратами и своевременно их регулировать. Поддерживать эффективность управления на высоком уровне можно только при условии, что четко зафиксированы зоны ответственности сотрудников всех уровней предприятия – от высшего руководства до рядовых рабочих: в этом случае можно оценивать результативность предприятия, бизнес-единиц, отделов, команд и каждого работника. Для этого необходимо установить взаимосвязь затрат с центрами финансовой ответственности (ЦФО) – структурными подразделениями, возглавляемыми менеджерами, несущими ответственность за целесообразность понесенных затрат. Выделяют следующие виды ЦФО.

Центр затрат представляет собой подразделение внутри предприятия, менеджер которого отвечает только за затраты. Примерами могут быть производственный цех и отделы заводоуправления.

Центр продаж включает подразделения маркетингово-сбытовой деятельности. Менеджеры несут ответственность за выручку от реализации продукции и затраты, связанные с ее сбытом.

Центр инвестиций – подразделение, руководитель которого отвечает за затраты и результаты инвестиционного процесса, эффективность использования капитальных вложений.

Центр прибыли представляет собой подразделение, руководители которого ответственны и за затраты, и за финансовые результаты деятельности по бизнес-направлениям или по операционным сегментам. Например, предприятия в составе крупного объединения, филиалы и дочерние организации. Управление центром прибыли заключается в планировании и анализе финансовых показателей и результатов деятельности центра прибыли.

В качестве объекта управления затратами может выступать как предприятие в целом, так и его производственные подразделения, а внутри них – места возникновения затрат, виды продукции (работ, услуг).

Места возникновения затрат представляют собой структурные единицы предприятия. Понятие «центр затрат» шире понятия «место возникновения затрат». Так, в одном центре затрат может быть несколько мест возникновения затрат: бригада, стадия технологического процесса, рабочее место.

Выбор мест возникновения затрат связан:

1) с необходимостью оценки, контроля и планирования деятельности структурных единиц предприятия;

2) с необходимостью калькулирования себестоимости производимой продукции.

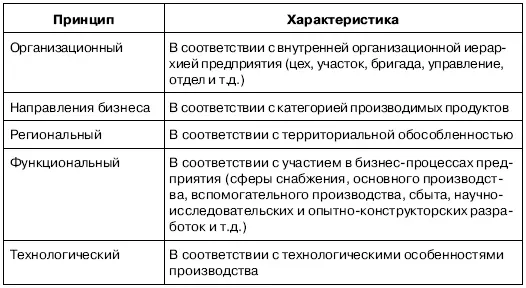

С. А Николаева [8] Николаева С. А. Управленческий учет: Учеб. пособие. – М.: ИПБ России ИПБ-БИНФА, 2002.

отметила принципы выделения мест возникновения затрат (табл. 4):

Для управления менеджерам нужна информация об издержках по видам продукции (партии продуктов). При этом продукт (группа продуктов) может быть разной степени готовности (полностью готовый или прошедший только часть технологических операций, переделов, фаз), и в процессе своего производства и сбыта он является причиной возникновения затрат. Для управления затратами важно определить носители затрат. Выбор носителей затрат в качестве объектов учета объясняется:

Читать дальшеИнтервал:

Закладка: