Валентин Усоскин - Платежные системы и организация расчетов в коммерческом банке: учебное пособие

- Название:Платежные системы и организация расчетов в коммерческом банке: учебное пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «Высшая школа экономики»

- Год:2012

- Город:Москва

- ISBN:978-5-7598-0921-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Усоскин - Платежные системы и организация расчетов в коммерческом банке: учебное пособие краткое содержание

При подготовке пособия были использованы материалы лекционного курса по вопросам организации платежных систем и формам расчетов, прочитанного В.М. Усоскиным на экономическом факультете НИУ ВШЭ в 2008–2010 гг.

Пособие предназначено преподавателям, аспирантам и студентам финансовых вузов, а также может служить источником информации для всех, кто интересуется состоянием и перспективами развития платежных институтов в современном обществе.

Платежные системы и организация расчетов в коммерческом банке: учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) являются единственными в данной стране и не могут быть заменены другими системами;

2) осуществляют большой объем платежей, занимающих большой удельный вес в общем обороте;

3) системы, которые обслуживают расчеты на денежных, валютных и фондовых рынках.

Отличительная черта SIPS состоит в том, что она может вызывать системные сбои или передавать финансовые шоки внутри финансовой системы на национальном или даже международном уровне. В связи с этим в 2001 г. КПРС сформулировал ряд ключевых принципов работы таких систем и рекомендовал центральным банкам придерживаться этих принципов, чтобы исключить или свести к минимуму нарушения нормальной работы ПС.

Как правило, к SIPS относятся системы валовых расчетов в режиме реального времени (Real Time Gross Settlements – RTGS) (см. гл. 5), например Fedwire (США), TARGET2 (Еврозона), поскольку через них проходит значительный объем платежей. Также в группу SIPS включаются крупные системы, осуществляющие платежи на основе неттинга (например, CHIPS (США), euro CHAPS (Великобритания)) (см. гл. 5). Именно последняя категория ПС наиболее подвержена рискам. Наконец, в состав системы входят ПС, которые не имеют аналогов, способных их заменить. Например, система мультивалютных расчетов CLS относится к категории SIPS, поскольку все окончательные расчеты по валютным конверсионным операциям, а также сделкам с производными финансовыми инструментами проходят через эту систему (см. гл. 5).

Что касается розничных ПС, то они тоже были разделены по степени их значимости на системно значимые розничные ПС (Systemically Important Retail Payment System – SIRPS), розничные системы заметной значимости (Prominently Important Retail Payment System – PIRPS) и прочие. Для отнесения розничных ПС, действующих на территории Европейского союза (далее – ЕС), к той или иной категории Европейский центральный банк (далее – ЕЦБ) в 2003 г. предложил использовать такие индикаторы, как объем и характер платежей, обрабатываемых в системе; доля, которую занимает ПС на рынке; риск возникновения «эффекта домино» [ECB, 2003]. Более подробно эти вопросы будут рассмотрены в главе 4, которая посвящена безналичным расчетам в розничном секторе экономики.

По способу организации расчетов различают системы брутто-расчетов (валовые) и нетто-расчетов (системы с отсроченным платежом). В первом случае расчеты производятся на валовой основе: перевод средств осуществляется индивидуально, отдельно по каждой операции, и в непрерывном режиме, по мере поступления платежных инструкций в компьютерный центр системы. При этом перевод средств в системе валовых расчетов производится в полной сумме, указанной в платежной инструкции. Как правило, инициатором платежа в валовых системах выступает отправитель средств. Расчеты в валовых системах совершаются через счета участников в расчетном банке, функции которого обычно выполняет центральный банк. Данные системы используются финансовыми организациями для расчетов крупными платежами, для которых важны жесткие сроки платежа и своевременность урегулирования расчетов. Подобные системы используются также для окончательного урегулирования расчетов по чистым позициям, которые образуются в системах на основе отсроченного нетто-расчета. Проведение брутто-расчетов достаточно затратно, поскольку каждый платеж требует полного денежного покрытия.

В случае нетто-расчетовплатеж не производится немедленно, платежные документы накапливаются по мере их поступления в компьютерный центр системы в течение расчетного периода. В конце расчетного периода осуществляется урегулирование взаимных претензий по конечному сальдо. При нетто-расчетах обрабатываются все трансакции, поступившие в ПС, но исполняются только сальдированные – те платежи, которые не удается подвергнуть клирингу путем погашения встречных требований контрагентов. Нетто-расчеты связаны с большими рисками, поскольку существует риск неплатежа, когда у участников расчетов возникает отрицательное сальдо.

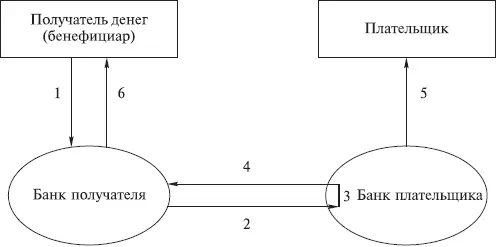

В зависимости от вида платежных сообщений ПС подразделяют на ПС, основанные на дебетовом и кредитовом трансферте (переводе). При дебетовом трансфертеинициатором («оригинатором») платежа является получатель денег, который посылает банку плательщика приказ снять деньги с его банковского счета и перечислить соответствующую сумму на счет получателя в его банковском учреждении (см. стрелки 1, 2 на рис. 1.1). Получив приказ о снятии денег со счета плательщика, банк плательщика дебетует счет последнего и кредитует корреспондентский счет банка-получателя (3), которому отсылается кредит-авизо (4). Плательщик получает выписку со счета (5), бенефициар-извещение о зачислении денег (6). Таким образом, при дебетовом трансферте платежное требование движется от получателя к плательщику, а денежная сумма – наоборот: от плательщика к получателю.

К числу инструментов безналичных расчетов, основанных на дебетовых трансфертах, относятся (см. подробно гл. 2):

– чек: чек представляет собой письменный приказ клиента банку, который ведет его счет, об уплате определенной суммы денег предъявителю чека, или по его распоряжению другому лицу, которое указано в чеке;

– банковская тратта: переводной вексель, согласно которому эмитентом и плательщиком является один и тот же банк;

– почтовый перевод или почтовое платежное поручение: денежный перевод на мелкие суммы, который приобретается в почтовом отделении и может быть оплачен по требованию в любом другом отделении почты;

– прямое дебетовое списание через автоматизированные расчетные палаты: требование о списании денежных средств со счета должника, посылаемое кредитором по собственной инициативе.

Рис. 1.1.Дебетовый трансферт

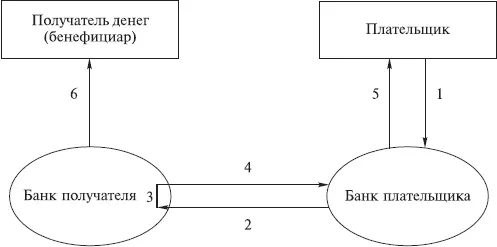

В системе кредитовых трансфертов(рис. 1.2) инициатором платежа выступает сам плательщик. По его приказу (1) банк плательщика посылает банку получателя распоряжение о кредитовании счета бенефициара и дебетовании своего корреспондентского счета в этом банке (2, 3). Участники оповещаются о проведенной операции (4–6). Таким образом, при кредитовом трансферте платежное поручение и денежная сумма движутся в одном направлении – от плательщика к получателю.

Рис. 1.2.Кредитовый трансферт

Расчетами, в основе которых лежат кредитовые трансферты, являются (см. подробно гл. 2):

– поручение о кредитовых перечислениях в системах «жиро»(аналог в России – платежное поручение): письменная инструкция плательщика своему банку с поручением снять сумму с его счета и перевести на счет получателя;

Читать дальшеИнтервал:

Закладка: