Тамара Ускова - Общественные финансы регионов: приоритеты модернизации

- Название:Общественные финансы регионов: приоритеты модернизации

- Автор:

- Жанр:

- Издательство:ИСЭРТ РАН

- Год:2010

- Город:Вологда

- ISBN:978-5-93299-156-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Ускова - Общественные финансы регионов: приоритеты модернизации краткое содержание

Книга ориентирована на аспирантов и студентов, специализирующихся в области региональной экономики, государственных и муниципальных финансов. Может быть использована органами власти и управления субъектов СЗФО при выработке мероприятий по совершенствованию бюджетно-налоговой политики, формировании проектов региональных бюджетов, разработке планов социально-экономического развития и отдельных целевых программ.

Общественные финансы регионов: приоритеты модернизации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Незначительность роли неналоговых источников, особенно доходов от имущества, в других регионах обусловлена недостаточно активным внедрением механизмов рыночной оценки объектов недвижимости.

Безвозмездные поступления из других бюджетов, а также государственных (муниципальных) предприятий и организаций составляли в регионах-донорах в 2004–2006 гг. 5–7 %, в 2007–2008 гг. – 9-12 %. В дотационных субъектах – соответственно 17–24 и 25–30 %. При этом в Псковской области на долю безвозмездных перечислений приходилось свыше 33 % совокупных доходов.

В 2004–2008 гг. тенденции роста наблюдались и в части обеспеченности региональных бюджетных систем собственными доходами (табл. 2.8) .

Несмотря на позитивную динамику уровня собственных доходов, темпы их роста в разрезе регионов в течение всего исследуемого периода претерпевали значительные изменения.

Так, если в 2004 г. показатель роста собственных доходов в Вологодской области был выше, чем в других субъектах СЗФО (56 % к уровню 2003 г.), то в 2005–2006 г. он снизился до 8 и 10 % соответственно, а в последние два года снова наметилась тенденция к увеличению темпов роста собственных доходов бюджета области. Нестабильный рост собственных доходов характерен для Мурманской области (от 60 % в 2006 г. до 8 % в 2008 г.) и большинства других регионов округа. В г. Санкт-Петербурге собственные доходы консолидированного бюджета в течение 2004–2007 гг. увеличивались в среднем на 37 % ежегодно, однако в 2008 г. темпы их роста снизились до 20 % вследствие сокращения темпов роста совокупных доходов бюджета и увеличения федеральных межбюджетных трансфертов.

Таблица 2.8. Собственные доходы консолидированных территориальных бюджетов субъектов Северо-Западного федерального округа в 2004–2008 гг.

Такая волатильность собственных доходов консолидированных бюджетов напрямую зависит от динамики налоговых поступлений, в связи с чем представляется целесообразным уделить особое внимание характеристике налоговых источников региональных бюджетных систем.

Налоговый потенциал распределен по территории Северо-Западного федерального округа неравномерно. Половина объема налоговых доходов мобилизуется в г. Санкт-Петербурге, еще 25 % – на территориях Вологодской, Ленинградской областей и Республики Коми. Доля других субъектов в налоговых поступлениях варьируется от 2 до 6 %. Дифференциация налогового участия связана с неравномерным развитием производственного потенциала территорий округа, в результате чего различия в уровне среднедушевых налоговых доходов между самым высокообеспеченным регионом (г. Санкт-Петербург) и самым низкообеспеченным (Псковская область) достигают четырех раз (табл. 2.9) .

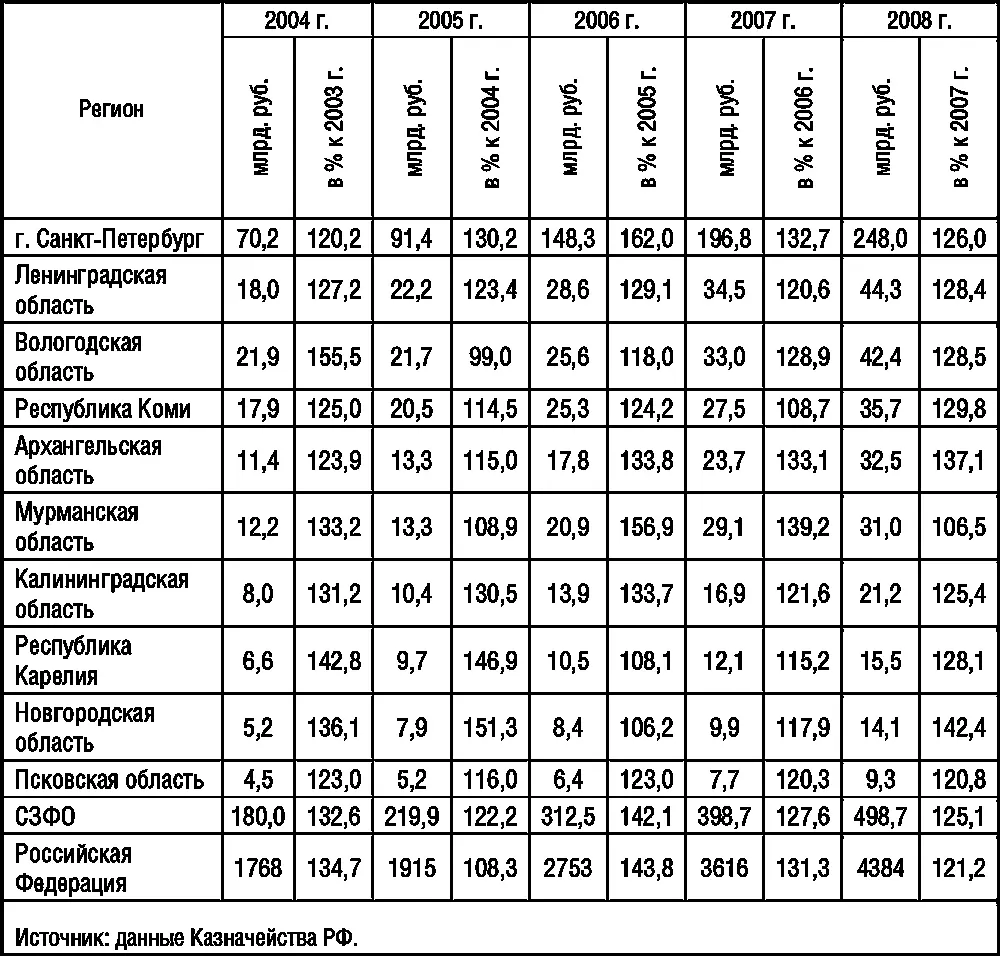

Анализ формирования налоговой базы консолидированных бюджетов субъектов СЗФО показал позитивную динамику поступления налоговых доходов при сохранении значительного различия в их уровне между регионами. Так, максимальный объем собранных налогов в 2008 г. был отмечен в г. Санкт-Петербурге (248 млрд. руб.), Ленинградской (44 млрд. руб.) и Вологодской (42 млрд. руб.) областях, а минимальный – в Псковской (9 млрд. руб.), Новгородской (14 млрд. руб.) областях и Республике Карелия (15,5 млрд. рублей; табл. 2.10 ).

Всего за период 2004–2008 гг. налоговые доходы консолидированных бюджетов субъектов СЗФО увеличились в два раза, а в г. Санкт-Петербурге – в 3,5 раза. Существенный рост налоговых платежей в 2008 г. наблюдался в Новгородской области (42 % к уровню 2007 г.), Архангельской – 37 %. Почти на 30 % увеличились налоговые поступления в Вологодской, Ленинградской областях, республиках Коми и Карелия.

Таблица 2.9. Налоговые доходы на душу населения в субъектах Северо-Западного федерального округа за 2004–2008 гг.,руб.

Таблица 2.10. Динамика поступлений налоговых доходов консолидированных территориальных бюджетов субъектов Северо-Западного федерального округа в 2004–2008 гг.

В числе основных факторов роста налоговых доходов бюджетных систем регионов можно назвать благоприятную конъюнктуру цен на товары российского экспорта, и в первую очередь нефть, газ и металлы; расширение налоговой базы по многим налогам, обусловленное общим ростом экономики округа; улучшение налогового администрирования, а также частичное сокращение величины налоговой задолженности.

Несмотря на доминирующую роль налоговых поступлений в общем объеме доходообразующих источников бюджетов регионов, объемы и конкретная доля тех или иных видов налогов в субъектах округа существенно дифференцированы (табл. 2.11) .

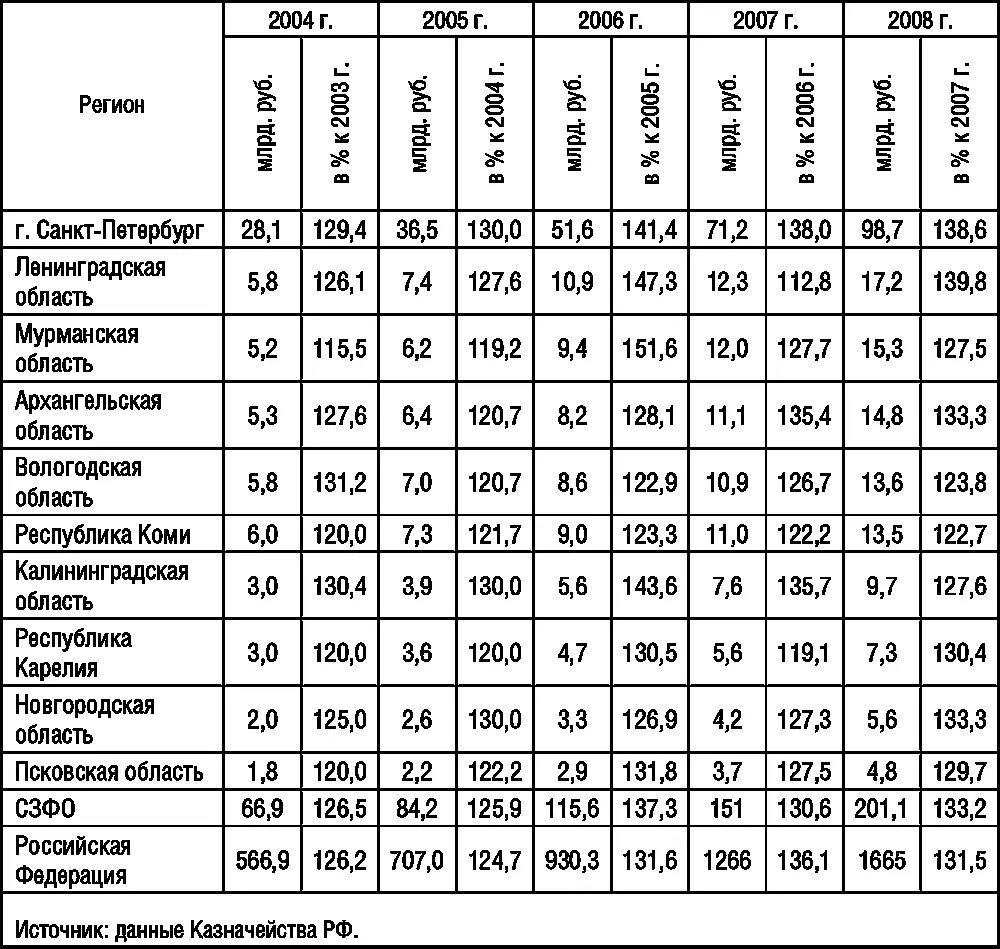

Крупнейшей доходообразующей статьей консолидированных бюджетов большинства субъектов СЗФО является налог на доходы физических лиц (НДФЛ). За исследуемый период объем поступлений по НДФЛ достигал 26–30 % суммарной величины мобилизованных бюджетных ресурсов (табл. 2.12) .

Нетрудно заметить, что «вес» данного налога в доходах бюджетов в 2004–2008 гг. имел тенденцию к росту, что связано с увеличением базового налогообразующего показателя – фонда оплаты труда, обусловленным такими факторами, как снижение ставки единого социального налога, повышение размера МРОТ и оплаты труда в бюджетной сфере. Кроме того, увеличение сборов подоходного налога стало в определенной мере результатом легализации «серых» схем оплаты труда. За 2004–2008 гг. поступления НДФЛ в бюджеты субъектов СЗФО выросли почти в три раза.

Таблица 2.11. Удельный вес важнейших источников налоговых доходов в консолидированных территориальных бюджетах СЗФО в 2004–2008 гг.,%

Таблица 2.12. Динамика поступлений налога на доходы физических лиц в субъектах Северо-Западного федерального округа за 2004–2008 гг.

В целом в регионах округа налог на доходы физических лиц составлял 4–6 % ВРП, что свидетельствует о невысокой нагрузке в части налогообложения (для сравнения: в развитых странах Западной Европы уровень подоходного налога составляет 8-10 % ВВП, в США – 9 %).

Налог на прибыль организаций является вторым по значимости источником доходов регионов СЗФО, а в формировании доходной базы бюджетов Вологодской, Ленинградской областей и г. Санкт-Петербурга ему принадлежит доминирующая роль. Так, платежи по данному налогу в 2004–2008 гг. составляли 36–43 % от всех мобилизованных доходных источников в Вологодской области, до 30 % – в г. Санкт-Петербурге и до 28 % – в Ленинградской области. Следует отметить, что по уровню собираемости налога на прибыль Вологодская область в указанный период прочно удерживала лидирующую позицию в СЗФО (без учета г. Санкт-Петербурга).

Читать дальшеИнтервал:

Закладка: