Тамара Ускова - Общественные финансы регионов: приоритеты модернизации

- Название:Общественные финансы регионов: приоритеты модернизации

- Автор:

- Жанр:

- Издательство:ИСЭРТ РАН

- Год:2010

- Город:Вологда

- ISBN:978-5-93299-156-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Ускова - Общественные финансы регионов: приоритеты модернизации краткое содержание

Книга ориентирована на аспирантов и студентов, специализирующихся в области региональной экономики, государственных и муниципальных финансов. Может быть использована органами власти и управления субъектов СЗФО при выработке мероприятий по совершенствованию бюджетно-налоговой политики, формировании проектов региональных бюджетов, разработке планов социально-экономического развития и отдельных целевых программ.

Общественные финансы регионов: приоритеты модернизации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как положительную следует расценивать тенденцию существенного снижения удельного веса задолженности по платежам в бюджет в общем объеме доходов бюджетов всех субъектов округа.

Политика региональных органов исполнительной власти в отношении налоговой базы на протяжении последних лет содержала не только фискальные мероприятия, но и меры, направленные на упорядочение льготного режима налогообложения с целью стимулирования экономического развития регионов.

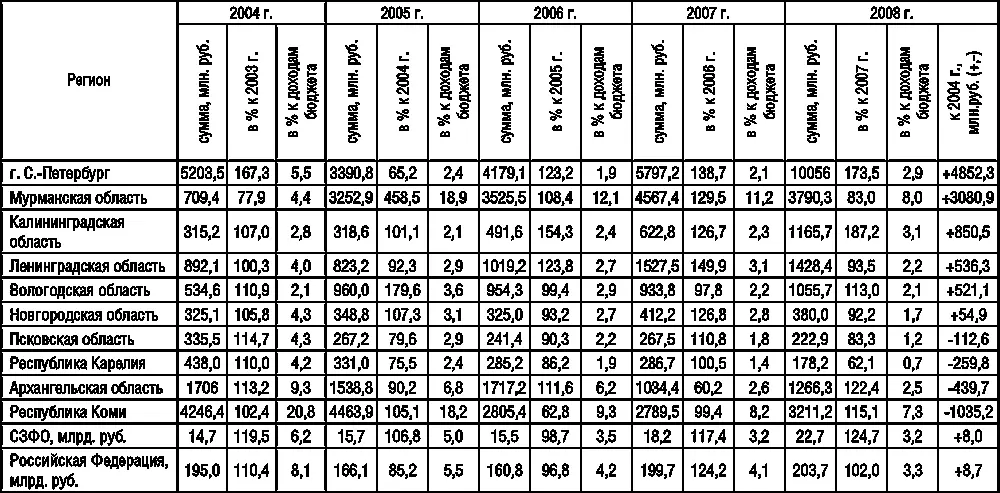

Таблица 2.15. Задолженность по налогам и сборам в консолидированные бюджеты субъектов СЗФО в 2004–2008 гг.(недоимка, реструктурированная задолженность и приостановленные к взысканию платежи), на конец года.

В соответствии с региональным законодательством субъектами СЗФО в 2006–2008 гг. предоставлялись льготы по налогу на прибыль и имущественным налогам (табл. 2.16) . При этом сумма выпадавших доходов не являлась обременительной для бюджетов, что связано с ориентацией региональных властей на создание равных условий налогообложения и поэтапное сокращение налоговых льгот, за исключением льгот, установленных для инвесторов.

Таблица 2.16. Объем налоговых доходов, недопоступивших в консолидированные бюджеты СЗФО в результате предоставления налоговых льгот в соответствии с региональным законодательством

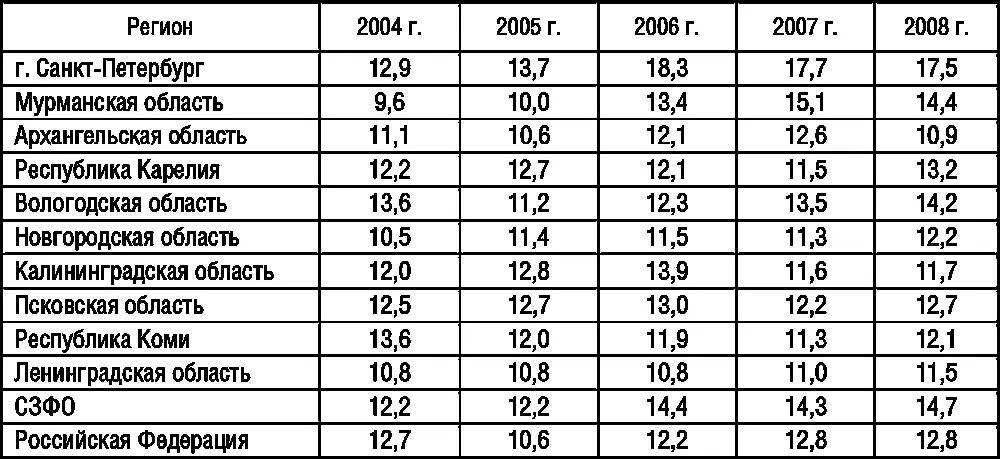

Таблица 2.17. Удельный вес налоговых доходов в ВРП субъектов СЗФО в 2004–2008 гг.,%

Конечно же, такая сдержанная политика регионов в отношении предоставления налоговых льгот не может привести к существенному снижению налоговой нагрузки на субъекты экономики (табл. 2.17) .

Как видно из представленных данных, в субъектах округа произошло увеличение налоговой нагрузки на экономических агентов – в среднем с 12,2 % ВРП в 2004 г. до 14,7 % ВРП в 2008 г.

Таким образом, действующая в субъектах система налогообложения характеризуется еще недостаточно активным выполнением стимулирующей функции. В этой ситуации поддержание оптимального уровня налоговой нагрузки на экономику при формировании налоговой политики должно обеспечить благоприятные условия для развития и диверсификации структуры экономики наряду с одновременным устойчивым формированием доходов региональных бюджетов.

2.2. Межбюджетные отношения субъектов Северо-Западного федерального округа с федеральным центром

Показателем, отражающим зависимость субъектов от федерального центра, является доля собственных доходов в доходной части консолидированных бюджетов.

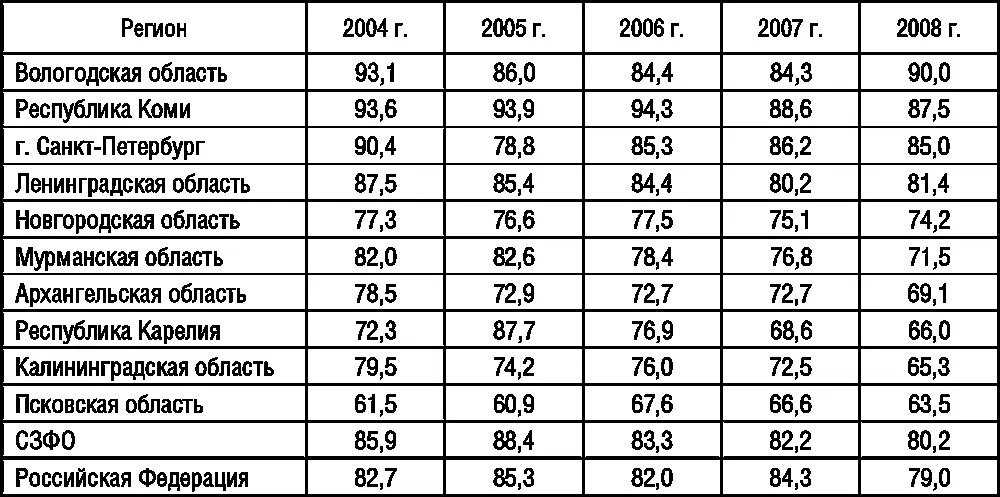

Для Северо-Западного федерального округа характерна значительная дифференциация его субъектов по уровню обеспеченности собственными доходами. К наиболее благополучным в этом отношении регионам относятся Республика Коми, Вологодская, Ленинградская области и г. Санкт-Петербург, в бюджетах которых собственные доходы в период 2004–2008 гг. составляли 85–93 % (табл. 2.18) .

По итогам 2008 г. несомненным лидером по данному показателю являлась Вологодская область – в консолидированный бюджет региона мобилизовано 90 % налоговых и неналоговых платежей.

Наименее обеспечена собственными доходными источниками Псковская область, в которой уровень собственных доходов в 2004–2008 гг. составлял в среднем 64 %. Остальные регионы СЗФО обеспечивались собственными доходами на 74–78 %.

Таблица 2.18. Удельный вес собственных доходов в консолидированных территориальных бюджетах субъектов СЗФО в 2004–2008 гг.,%

Заметим, что для основной части регионов СЗФО в 2006–2008 гг. стало характерным постепенное сокращение собственных доходов и увеличение безвозмездных перечислений из федерального бюджета. Поступления финансовой помощи из федерального центра в округ увеличились за 2006–2008 гг. более чем в три раза, а в бюджеты Мурманской, Ленинградской областей и г. Санкт-Петербурга – в 6 раз по сравнению с суммами перечислений в 2004–2005 гг. Такая ситуация во многом обусловлена увеличением межбюджетных трансфертов из федерального бюджета в связи с реализацией приоритетных национальных проектов и федеральных целевых программ.

Говоря об обеспеченности субъектов СЗФО собственными доходами, следует остановиться на характеристике межбюджетного взаимодействия регионов с федеральным центром и рассмотреть, как происходило вертикальное распределение финансовых ресурсов, сформированных на территории региона.

Налоговые, неналоговые платежи и другие сборы, мобилизованные на территории исследуемых субъектов СЗФО, распределялись в 2004–2008 гг. между регионами и федеральным центром следующим образом (табл. 2.19) .

Таблица 2.19. Доля доходов, поступивших в федеральный бюджет, в общем объеме платежей, собранных на территории регионов СЗФО в 2004–2008 гг.,%

Как видно из данных таблицы, несмотря на отдельные колебания, сохраняется довольно высокий уровень централизации доходов. Например, в Республике Коми сумма отчислявшихся центру средств превышала 65 %, что связано со структурой промышленного производства, в котором существенную роль играет добыча и транспортировка газа и нефти. Платежи, собранные в Архангельской и Калининградской областях, распределялись между центром и регионом практически поровну. Порядка 44 % доходов передавала в федеральный бюджет Ленинградская область.

Таким образом, хотя целью проводимой бюджетной реформы является повышение эффективности управления государственными финансами в рамках бюджетного федерализма, значительная часть бюджетных доходов остается в ведении федерального правительства. Регионы же, теряя доходные источники, сохраняют за собой массу расходных обязательств, переданных с федерального уровня. При этом в большинстве субъектов сумма отчисляемых в федеральный бюджет средств значительно превышает объем перечислений, передаваемых регионам на выполнение функций федерального центра, что свидетельствует о неэффективном управлении межбюджетными отношениями между Российской Федерацией и ее субъектами (табл. 2.20) .

Таблица 2.20. Данные о межбюджетных отношениях субъектов СЗФО с федеральным центром в 2004–2008 гг.

Читать дальшеИнтервал:

Закладка: