Марина Глухова - Билеты по экономике. Учебное пособие

- Название:Билеты по экономике. Учебное пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Марина Глухова - Билеты по экономике. Учебное пособие краткое содержание

Предназначено для студентов, аспирантов и преподавателей экономических вузов.

Билеты по экономике. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если же сумма государственного внешнего долга слишком велика, то привлекать новые суммы из-за границы становится весьма затруднительно.

Хуже всего ситуация, когда страна-должник ввиду каких-либо обстоятельств не может вернуть долг в установленный договором срок. Это чревато серьезными последствиями. Недоверие со стороны мирового сообщества возрастает по мере увеличения отсрочки платежей, выплат сумм задолженностей. Такой ход событий может оказать крайне негативное влияние не только на имидж государства, но и на экономическую ситуацию внутри страны. Государство-кредитор и его партнеры могут вводить серьезные экономические санкции в отношении страны-задолжника, из-за которых возможен разрыв внешних экономических связей. Отрицательные настроения мирового сообщества по отношению к стране-задолжнику, не выполняющей своих обязательств, могут грозить ей сначала частичной, а затем и полной экономической изоляцией.

Билет № 3

1. Виды затрат фирмы и их экономическое значение.

2. Экономические свободы и роль государства в их защите.

1. Любая фирма ориентируется на получение максимальной прибыли. Это достигается минимизацией издержек (затрат) производства.

В мире бизнеса наряду с термином «затраты» часто используется термин «расходы» (эти термины отличаются между собой).

Расходы равны произведению цены покупаемых ресурсов производства на количество покупаемых ресурсов производства. СНОСКА № 1

СНОСКА № 1 ((Липсиц И. В. Экономика: Учебник для 9 классов. М.: Вита-Пресс, 2002. 352 с.))

Расходы становятся для фирмы реальностью только в тот момент, когда она реально передает продавцу деньги за приобретенный у него вид ресурсов.

Такая реальная передача денег (в форме наличных или безналичных средств) и называется платежом (приобретение ресурсов и платежи за них могут не совпадать во времени).

Приобретение и оплата ресурсов еще не означает, что эти ресурсы реально использованы на нужды фирмы. Они могут, например, попасть на склад, превратившись в запасы.

Запасы – объем ресурсов производства, которые фирма хранит на своих складах до момента, когда они потребуются для производства товаров и услуг.

Формирование величины затрат начинается лишь в тот момент, когда ресурсы действительно станут использоваться (затрачиваться) фирмой для производства товаров или оказания услуг. Следовательно, затраты равны произведению цены за единицу ресурса на тот объем этих ресурсов, который уже использован для изготовления этих товаров или осуществления иной деятельности фирмы.

Следует обратить внимание на то, что затраты фирмы формируются по-разному в зависимости от вида используемых ресурсов.

Например, сравним затраты, связанные с использованием материалов, и затраты, связанные с использованием производственных зданий.

Фирма не может организовать производство без таких ресурсов, как материалы, здания. Но если материалы в процессе изготовления продукции теряют свой первоначальный вид, превращаясь в готовую продукцию (а часть – в отходы), то производственные помещения остаются в неизменном виде и после того, как продукцию покупает покупатель. Чем больше единиц продукции надо изготовить, тем больше материалов придется на это потратить, тогда как количество зданий не изменяется при изменении количества выпускаемой продукции, т. е. и цех, в котором производится продукция, и установленное в нем оборудование из-за упавшего или повысившегося спроса на продукцию не изменятся.

В результате подобных различий изменений объемов потребления производственных ресурсов при изменении объемов производства в теории и на практике возможно разделить все виды затрат на две категории:

1) постоянные затраты;

2) переменные затраты.

Постоянные затраты – это те затраты, которые нельзя изменить в краткосрочном периоде, и потому они не меняются с изменением объемов производства. Они должны быть оплачены, даже если фирма не производит продукцию. К ним относят: отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата управленческого персонала, реклама, платежи за кредит, а также всевозможные административные и иные накладные расходы.

Переменные затраты – это те затраты, которые можно изменить в краткосрочном периоде, и потому они изменяются прямо пропорционально объемам производства.

К ним относятся: затраты на сырье и материалы, топливо, энергию, транспортные услуги, оплату производственных рабочих и т. д.

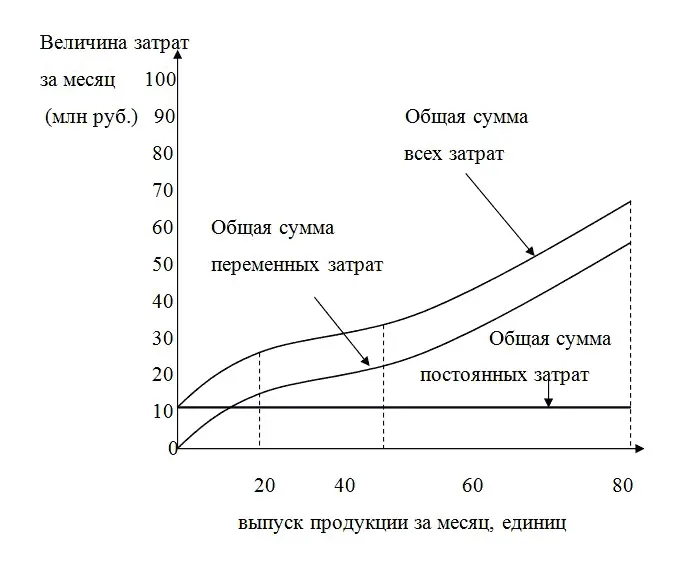

Общие (валовые) затраты являются суммой постоянных и переменных затрат (издержек) при каждом данном объеме производства. Рассмотрим структуру общих затрат и различия в изменении сумм постоянных и переменных затрат при изменении объемов производства (рис. 1).

Рис. 1. Структура общих затрат и различия в изменении сумм постоянных и переменных затрат при изменении объемов производства

Как видно из указанного графика, постоянные затраты изображаются горизонтальной линией, поскольку они остаются неизменными при любом объеме производства. Переменные затраты сначала растут быстро, затем медленно, т. к. увеличивается масштаб производства, а в дальнейшем с убыванием доходности растут быстрее.

Общие (валовые) затраты повторяют очертание переменных затрат, превышая их на величину постоянных затрат при любом объеме производства.

Такой детальный анализ изменения затрат фирмы необходим, потому что только на его базе можно понять, как фирмы определяют:

1) цены, по которым они предлагают свои товары на рынок, и 2) объемы производства товаров или услуг.

Знания структуры постоянных, переменных и общих затрат позволяет определить конкретные пути снижения производственных затрат.

Деление затрат на постоянные и переменные имеет большое значение для обоснования экономической стратегии фирмы и понимания механизмов ее реализации на сигналы рынка.

Еще два вида затрат – средние и предельные – важны для контроля за эффективностью и доходностью производства.

Средними затратами называют затраты на единицу продукции. Они равны общим затратам, деленным на количество единиц продукции, и наглядно отражают динамику (снижения или рост) затрат по мере изменения объемов производства.

Средние затраты можно подразделить на «средние постоянные затраты», «средние переменные затраты» и «средние общие затраты».

Предельные затраты – это дополнительные затраты производства каждой следующей единицы продукции сверх имеющегося объема. Иными словами, это сумма, на которую возрастают общие затраты при увеличении выпуска продукции на одну единицу.

Читать дальшеИнтервал:

Закладка: