Виктор Газман - Лизинг. Финансирование и секьюритизация

- Название:Лизинг. Финансирование и секьюритизация

- Автор:

- Жанр:

- Издательство:Array Литагент «Высшая школа экономики»

- Год:2011

- Город:Москва

- ISBN:978-5-7598-0869-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Газман - Лизинг. Финансирование и секьюритизация краткое содержание

В книге содержится обширный статистический материал, собранный автором в течение многолетней исследовательской работы, приводится наиболее полная информация о лизинге в России за 1992–2010 гг., в том числе данные по 420 лизингодателям, информация о 72 сделках секьюритизации лизинговых активов в Италии и аналогичные материалы по другим странам.

Предлагаемое пособие нацелено на оказание помощи при изучении студентами и магистрами высших учебных заведений курсов: «Финансовый лизинг и факторинг»; «Инновации на финансовых рынках»; «Мировые финансовые рынки»; «Теория финансовых кризисов»; «Экономика финансового посредничества»; «Финансовый менеджмент»; «Финансовая инженерия»; «Банковский менеджмент»; «Инвестиционная деятельность банка»; «Управление реальными инвестициями» и др.

Книга может быть полезна для научных и практических целей предприятиям, организациям, банкам, лизинговым компаниям, формирующим стратегию развития, привлечения средств для финансирования инвестиционных проектов.

Лизинг. Финансирование и секьюритизация - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вместе с тем обозреваемая работа имеет много достоинств. Как заметил профессор Кристофер Фримен, книга Карлоты Перес дает богатую пищу для размышлений.

Считаю важным коротко остановиться на критических замечаниях некоторых ученых в адрес теории Н. Д. Кондратьева.

Так, по мнению Д. И. Опарина – коллеги Николая Дмитриевича, временные ряды исследованных экономических показателей, хотя и дают бо́льшие или меньшие отклонения от средней величины в ту или иную сторону в различные периоды экономической жизни, но характер этих отклонений, как по отдельным показателям, так и корреляции показателей, не позволяет выделить строгой цикличности.

Перес отмечает, что в целом трактовки природы длинных волн сталкиваются со следующими концептуальными претензиями, обусловленными нереальными ожиданиями. Первое. Стремлением ограничить анализ длинной волны и поиски ее эндогенных причин узко трактуемой экономической системы. Второе. Настойчивым требованием установить регулярность подъемов и спадов ВНП и других агрегированных переменных. Третье. Убеждением в том, что такие циклы должны происходить одновременно во всем мире.

Полетаев и Савельева исходят из того, что прежде чем «говорить о существовании длинных циклов в национальных экономиках, необходимо продемонстрировать, что длинные волны в отдельных показателях связаны между собой. Эту задачу пытался решить еще Кондратьев, доказывая, что выделенные им длинные волны синхронны, т. е. их верхние и нижние поворотные точки совпадают во времени. И здесь, на наш взгляд, заключалась серьезная ошибка Кондратьева. …Любое расхождение в датировке поворотных точек отдельных показателей противники концепции длинных циклов использовали как доказательство ее некорректности» [Полетаев, Савельева, 2009, с. 22].

Полагаю, что эмпирическая составляющая исследования Кондратьева свидетельствует о том, что цикличность имеет место быть. При этом частота, амплитуда колебаний могут быть разными, и они нередко совпадают с явлениями в социальной и общественной жизни. Ученый проводил экономическое исследование и, конечно, он в большей степени акцентировал внимание на экономических вопросах. В рассматриваемых массивах информации Кондратьев обнаружил определенную синхронность, но он не считал, что синхронность должна обязательно соблюдаться. Примитивизмом ученый не страдал.

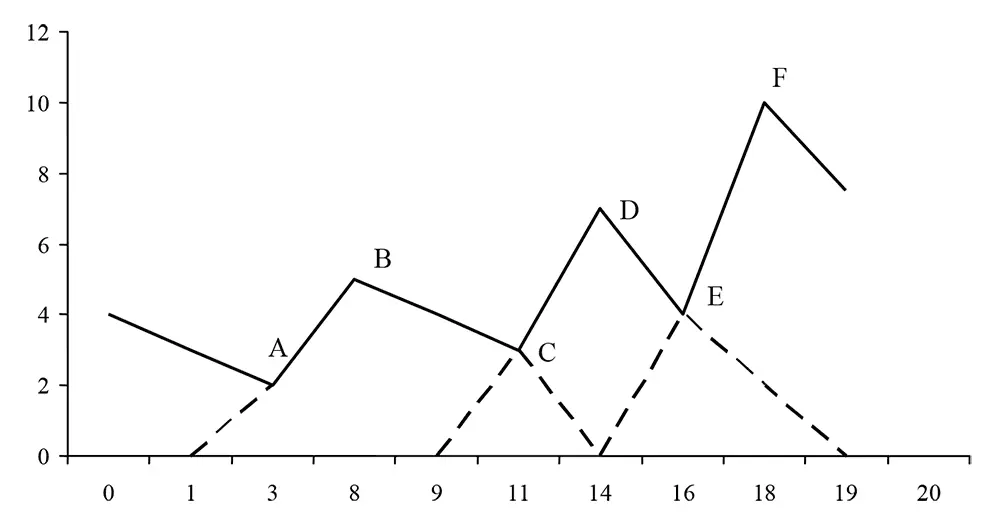

По моему мнению, волнообразность можно характеризовать рис. 1.1, на котором вполне отчетливо видно, что три волны идут внахлест. Точки А, C, Е формально являются точками впадины, характеризующей глубину кризиса. Однако на самом деле это пересечение двух волн: нисходящей и восходящей. В результате получается синусоидальная кривая с точками А, В, С, D, E, F, характеризующая циклическое развитие экономических процессов. Причем длина волны от периода к периоду может иметь тенденцию своего постепенного сокращения.

Рис. 1.1. Экономические циклы

Действительно, поступательное развитие производительных сил характеризуется определенной цикличностью, в ходе которой происходят научно-технические прорывы, реализуются фундаментальные нововведения, осуществляются инновационные процессы. Наиболее четко они прослеживаются в смене поколений техники, каждое из которых имеет несколько фаз: от зарождения идеи до ее скачкообразного распространения и получения колоссального экономического эффекта и последующего морального старения, а затем перехода к новому поколению более высокого уровня. Цикл смены поколений техники может составлять десятки лет. Причем периодичность смены поколений техники примерно вдвое короче длительности жизненного цикла техник, поскольку последние одна-две фазы предыдущего цикла, как правило, совпадают с первыми двумя фазами последующего. На данное обстоятельство мы обращали внимание в одной из работ, подготовленной в соавторстве с Д. С. Львовым, Ю. В. Яковцом, О. М. Юнем, В. Л. Квинтом, Б. А. Ерзнкяном и другими специалистами в конце 1980-х годов и называвшейся «Основные методические положения по сквозному планированию научно-технического прогресса с использованием экономических методов» [Научно-технический прогресс: экономика и управление, 1988].

Далее для решения обозначенной нами задачи представляется важным на основе анализа теорий экономического цикла сформировать синтетическую оценку возможных причин и природы экономических колебаний в лизинговой отрасли. Осуществим эту работу в несколько этапов.

Сначала рассмотрим, как соотносятся между собой процесс развития арендных продуктов, являющихся предтечей лизинговых отношений, и непосредственно сам лизинг с волнами Кондратьева. Затем определим, насколько развитие лизинга корреспондирует с циклами различной продолжительности, которые являются составляющими К-волн. На завершающем этапе анализа особое внимание будет уделено исследованию причин мирового финансового кризиса 2007–2010 гг. и кризиса лизинговой индустрии.

К началу восходящей фазы первой волны Кондратьева (см. табл. 1.1) относятся долгосрочные арендные операции с железнодорожными вагонами и имуществом для судоходной компании «Потомак», в деятельности которой Президент США Джордж Вашингтон (1748–1799) участвовал в установленных законом рамках и, как отмечает Н. В. Бутенина, отразил эти события в своих дневниках [Бутенина, 2000а, с. 31].

В 40-е годы XIX в. в Великобритании в связи с ростом промышленности, увеличением производства различных видов товаров развивается железнодорожный транспорт и каменноугольная промышленность. Собственники каменноугольных копей вначале покупали вагоны для перевозки угля. Однако вскоре стала очевидной невыгодность, а подчас и невозможность такого способа приобретения основных средств. Выработка угля увеличивалась, открывались новые шахты, требовалось все больше вагонов. Вполне резонно, что небольшие предприятия решили воспользоваться этой ситуацией для выгодного вложения капитала. Они покупали вагоны для угля и сдавали их в финансовую аренду железнодорожным компаниям.

Появились компании, единственной целью деятельности которых был лизинг локомотивов и железнодорожных вагонов. При составлении договора они стали включать в него право на покупку (опцион), предоставлявшееся пользователю по окончании срока договора лизинга. Одной из причин появления такого условия было то, что пользователи гораздо аккуратнее и бережнее обращались с вагонами, если существовала перспектива их последующего приобретения в собственность. Считается, что к этому периоду времени относились первые примеры так называемых сделок «full-pay-out lease» с коммерческим и промышленным оборудованием, в которых лизингодатель через лизинговые платежи полностью окупал первоначальную стоимость имущества и получал доход по инвестициям без учета будущей остаточной стоимости имущества. Другими словами, эта схема лизинга близка по смыслу современному финансовому лизингу.

Читать дальшеИнтервал:

Закладка: