Ренат Беккин - Исламское страхование (такафул): особенности правового регулирования

- Название:Исламское страхование (такафул): особенности правового регулирования

- Автор:

- Жанр:

- Издательство:Array Литагент «Садра»

- Год:2015

- Город:Москва

- ISBN:978-5-906016-39-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ренат Беккин - Исламское страхование (такафул): особенности правового регулирования краткое содержание

Пособие предназначено студентам и магистрантам, специализирующимся на изучении исламской экономической модели и экономики мусульманских стран, а также всем, кто интересуется новейшими тенденциями развития мировой экономики и финансов.

Исламское страхование (такафул): особенности правового регулирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Страховые функции приписываются рядом авторов и системе взаимопомощи, бытовавшей в среде участников караванной торговли на Аравийском полуострове и известной еще в эпоху раннего Средневековья. Купцы выделяли определенные средства в общий фонд, откуда выплачивалась компенсация тем, кто пострадал от разбойников или в результате других неприятностей. Получателями средств из фонда могли также выступать семьи погибших купцов. Известно, что в подобной системе страхования участвовал и пророк Мухаммад [16].

В Средние века мусульмане сталкивались со страховой практикой, будучи участниками средиземноморской торговли. Как известно, морское страхование активно практиковалось начиная с XII в. генуэзцами, флорентинцами и венецианцами.

Однако, как считают некоторые исследователи, в частности Дж. Тримингэм, примерно в то же время сами мусульмане занимались страховым бизнесом. По мнению ученого, одними из первых, кто стал осуществлять страховую деятельность в мусульманском мире, были члены суфийского братства казирунийа , или исхакийа , названного по имени Абу Исхака Ибрахима ибн Шахрийара ал-Казируни аш-Ширази (963–1034 или 1035), чья усыпальница находилась в городе Казерун близ Шираза [17].

Суфии практиковали нечто вроде морского страхования для судов, отправлявшихся в Индию и Китай. Создателем этой системы считается не сам эпоним братства – Абу Исхак, а шейх ‘Умар ибн Аби-л-Фараг ал-Казируни (ум. 1304).

Следует подчеркнуть, что члены братства торговали не полисами, а баракой – благословением Аллаха, полученным через посредничество святого [18]: «Казерунийа – примечательный пример ордена, возникшего и развившегося за счет бараки … Этот орден возвысился за счет бараки Абу Исхака, в чем сам основатель никак не повинен. Его барака считалась особенно эффективной, так как она гарантировала безопасное морское путешествие в Индию и Китай, и поэтому агентов по продаже бараки можно было найти во всех морских портах, например таких, как Каликут, знаменитый Малабарский порт, или Зайтун в Китае… Ибн Баттута, который не раз сталкивался с деятельностью его членов… описывает всю систему страхования. Прежде чем пуститься в дорогу, путешественник приносит клятву, т. е. подписывает долговое обязательство, где говорится, сколько он заплатит святой общине, если благополучно достигнет места назначения. Кроме того, он обязуется заплатить сверх означенной суммы, если выйдет живым из особо опасной ситуации. Орден этот имел специальную контролирующую и хорошо развитую организацию, которая определяла размеры взносов, а доходы шли на финансирование широкой благотворительной деятельности компании. С течением времени сама барака , должно быть, ослабела, так как в XVII в. компания пришла в упадок…» [19]

Анализируя известную нам практику братства казирунийа можно сделать следующие выводы: 1) страховая премия уплачивалась страхователями не до того, как с ними могло произойти непредвиденное событие, а после него; 2) премия могла предоставляться как членам братства, так и непосредственно нуждавшимся, находившимся на его попечении; 3) деятельность казирунийа была сконцентрирована преимущественно в коммерческой сфере, а не в религиозной, – иными словами, подобная квазистраховая практика была для братства не побочным бизнесом, а едва ли не основным занятием [20](при этом значительная часть полученных доходов направлялась на благотворительность); 4) перед нами одна из ранних и наиболее характерных попыток свести воедино религию и финансовую деятельность в позднее Средневековье [21].

Не совсем понятно также, предоставлял ли страховщик (братство) компенсацию (возмещение) при наступлении страхового случая. Если не предоставлял, то довольно проблематично характеризовать деятельность братства в качестве страховой. В пользу этого тезиса говорит и тот факт, что подобное «страхование» имело принудительный характер: все без исключения суда, приходившие в порты, где братство имело влияние, обязаны были выплатить премию, даже если не верили в то, что шейх поможет им обрести бараку [22].

Рис. 1.Магическая печать, использовавшаяся членами братства казирунийа при заключении договоров «морского страхования». Литая бронза. Иран, XIV в. Экспонат из музея «The David Collection» (Копенгаген, Дания). Надпись на печати: «Абу Исхак – шайх, муршид, да освятит Аллах его душу».

Как уже было отмечено выше, с коммерческим страхованием в его современном виде мусульманский мир столкнулся в форме морского страхования. К концу XVIII века – времени появления первой известной фетвы , посвященной вопросам коммерческого страхования, – мусульмане (по крайней мере, жители городов, вовлеченных в морскую торговлю) были не понаслышке знакомы со страховой деятельностью.

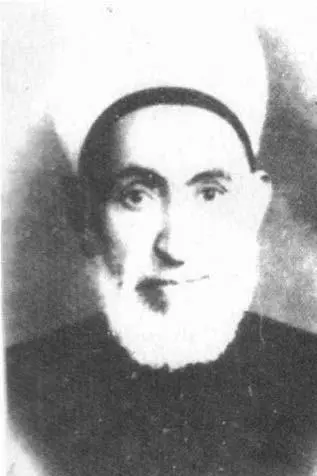

Первым в мусульманском мире, кто дал правовую оценку морского страхования с точки зрения шариата, был известный ханафитский юрист Ибн ‘Абидин (1784–1836). В своем известном сочинении «Ответ сбитым с толку: Комментарий на “Отборный жемчуг”» ( Радд ал-мухтар ‘ала дурр ал-мухтар ) [23]Ибн ‘Абидин описал ситуацию, когда коммерсант (владелец груза), фрахтуя судно у судовладельца, помимо стоимости фрахта, выплачивал дополнительную сумму, известную как сукра (премия). Из данной суммы в случае, если с кораблем что-нибудь происходило в пути, судовладелец выплачивал разумное возмещение за причиненный владельцу груза убыток. Сукра должна была собираться агентом от имени судовладельца. Агент определял и ущерб, нанесенный коммерсанту. При этом, по мнению Ибн ‘Абидина, даже если судовладелец (перевозчик) изъявил на то свое согласие, коммерсант не имел права требовать у него возмещения стоимости имущества, когда оно было утрачено не по вине перевозчика.

Рис. 2.Саид Мухаммад Амин ибн ‘Умар ибн ‘Абд ал-‘Азиз (Ибн ‘Абидин) (1784–1836).

Ибн ‘Абидин объявил подобную практику недозволенной с точки зрения шариата. Однако если договор страхования был заключен в немусульманской стране, мусульманин – владелец груза – имел право требовать возмещения стоимости имущества в случае его утраты или порчи [24].

В дальнейшем мусульманские правоведы ссылались на мнение Ибн ‘Абидина, объявляя нелегитимным не только морское страхование, но и другие виды страховой защиты. Мнение Ибн ‘Абидина лежало в основе судебных решений, касающихся страхования.

Страховая практика получает распространение в некоторых мусульманских странах и регионах в конце XIX в. Она была связана с ослаблением Османской империи и возрастанием ее зависимости от западных стран, от европейского ростовщического капитала. Первые представительства европейских страховых компаний, специализировавшихся на морском страховании и страховании от огня, были открыты в 1863 г. в городах со значительным христианским населением – в Смирне (г. Измир) и Салониках. Это были такие страховщики, как «Sun», «Imperial», «Royal» и др [25]. Подавляющее число их клиентов составляли немусульмане. Мусульманское же население империи продолжало с опаской относиться к сомнительным с точки зрения шариата услугам.

Читать дальшеИнтервал:

Закладка: