Коллектив авторов - Финансово-кредитные системы зарубежных стран

- Название:Финансово-кредитные системы зарубежных стран

- Автор:

- Жанр:

- Издательство:Литагент Вышэйшая школа

- Год:2014

- Город:Минск

- ISBN:978-985-06-2322-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Финансово-кредитные системы зарубежных стран краткое содержание

Для студентов учреждений высшего образования по экономическим специальностям. Полезно практическим работникам.

Финансово-кредитные системы зарубежных стран - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

По субъектам ( налогоплательщикам )налоги подразделяются на налоги с юридических лиц, физических лиц и смешанные, которые платят как физические, так и юридические лица (налоги с владельцев транспортных средств).

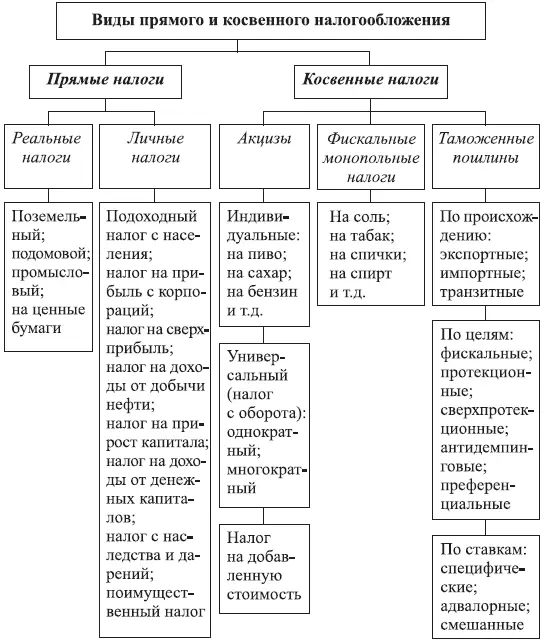

В зависимости от способа изъятия налоги подразделяются на прямые и косвенные (рис. 1.4). Прямые налоги взимаются непосредственно у налогоплательщика, получившего доход, и прямо влияют на результаты его хозяйственной деятельности. Наиболее характерным видом прямого личного налогообложения выступает подоходный налог, являющийся одним из основных источников формирования доходов государственных бюджетов. Косвенные налоги включаются в отпускную цену товара, работ или услуг и представлены акцизами, фискальными монопольными налогами и таможенными пошлинами.

Рис. 1.4. Виды прямого и косвенного налогообложения в зарубежных странах

В настоящее время трудно провести грань между прямыми и косвенными налогами. Налог на прибыль корпораций формально прямой, так как вносится собственниками государству. Однако определенная его часть включается в цену товара или услуг, т. е. перекладывается на потребителя. В то же время для среднего предпринимателя в условиях жесткой конкуренции не всегда возможно перенести косвенные налоги на потребителя. Для них эти налоги становятся прямыми и вычитаются из дохода.

По назначению различают общие налоги, т. е. предназначенные для общегосударственных нужд, специальные, имеющие строго определенные цели (целевые налоги и сборы), а также взносы в фонды социального страхования .

По механизму исчисления налог рассматривается как пропорциональный ( твердый ) налог, если средняя налоговая ставка остается неизменной независимо от размера дохода, как регрессивный, если она понижается по мере роста величины дохода, и как прогрессивный, если она повышается по мере роста величины дохода.

По принадлежности органов и уровню управления налоги классифицируются в зависимости от органа, который взимает налог и в распоряжение которого он поступает. В зависимости от организации бюджетного устройства государства налоги делятся на федеральные, региональные и местные ( муниципальные ). Общей тенденцией в развитых странах является увеличение местных налогов в формировании муниципальных бюджетов.

Анализ структуры налоговых систем в ведущих зарубежных странах позволяет выделить следующие основные тенденции их функционирования:

• формирование доходов государства происходит по трем основным каналам – подоходный налог, косвенные налоги и взносы в фонды социального страхования;

• преобладание прямых налогов в Канаде, США, ФРГ, Японии, косвенных – во Франции и Италии;

• поступательное снижение в большинстве стран ставки налога на прибыль (в Великобритании, Германии, Японии, Республике Корея, Польше, Чехии), что обусловлено необходимостью создания условий экономического роста и привлечения с этой целью инвестиций;

• осуществление компенсации убытков за счет будущего периода;

• использование в различной степени льготных режимов налогообложения прибыли, введенных в связи с необходимостью решения актуальных экономических проблем и отменяемых по мере их решения;

• осуществление в ряде стран (Германия, Польша) снижения объема льгот по корпорационному налогу или отмена отдельных льготных режимов (Индия, Китай).

1.3.4. Управление государственными финансами

Управление финансами представляет собой действия государства, связанные с проведением общей финансовой политики, координацией финансовых ресурсов, разработкой финансового законодательства.

В любом обществе государство использует финансы для осуществления своих функций и задач, достижения определенных целей. Важную роль в реализации поставленных целей играет финансовая политика. В процессе ее выработки и претворения в жизнь обеспечиваются условия выполнения задач, стоящих перед обществом; она выступает активным средством воздействия на экономические процессы.

Финансовая политика представляет собой совокупность мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций.

Финансовая политика является частью экономической политики государства. В ее основе лежат преобладающие в данный период теоретические концепции, под влиянием которых формируется экономический курс страны. Так, до конца 20-х гг. XX в. в основе экономической и финансовой политики зарубежных государств лежали концепции неоклассической школы. Их основным направлением являлось невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов.

Под влиянием мирового экономического кризиса, развития государственных монополий в 30–60-е гг. XX в. в основу экономической и финансовой политики были положены кейнсианские и неокейнсианские доктрины. Они исходили из необходимости стимулирования экономического роста, его регулирования путем широкого использования государственного вмешательства. Финансовая политика наряду с ее традиционными задачами использовала звенья финансовой системы в качестве инструмента государственно-монополистического регулирования экономики, социальных отношений. Бюджетная и налоговая политика была направлена на поддержание экономического равновесия, ослабление циклических кризисов, сглаживание социальных противоречий.

С конца 70-х гг. XX в. в основу экономической и финансовой политики Великобритании, США и некоторых других стран была положена неоконсервативная стратегия, связанная с неоклассическим направлением экономической мысли. Она нашла выражение в концепции «экономики предложения», одним из главных положений которой является ограничение экономической роли государства, его вмешательства в хозяйственную жизнь и особенно социальную область. В числе других мероприятий этой концепции – реприватизация части государственной собственности; усиление рыночного механизма конкуренции: перенесение центра тяжести в экономической сфере на проблему повышения предложения, стимулирования производства, его эффективности.

В финансовом отношении неоконсервативное направление исходит из необходимости сокращения объема перераспределения национального дохода через финансовую систему; снижения размера социальных расходов, в частности на просвещение и здравоохранение; стимулирование роста сбережений. Важная роль отводится налогам. Ставится задача их сокращения, особенно на крупный капитал, и уменьшения степени прогрессивности обложения. Выдвигается необходимость борьбы с бюджетным дефицитом, который является одним из факторов инфляции.

Читать дальшеИнтервал:

Закладка:

![Коллектив авторов - Век диаспоры. Траектории зарубежной русской литературы (1920–2020). Сборник статей [litres]](/books/1149037/kollektiv-avtorov-vek-diaspory-traektorii-zarubezh.webp)