Александра Самолюбова - Call Center на 100%: Практическое руководство по организации Центра обслуживания вызовов

- Название:Call Center на 100%: Практическое руководство по организации Центра обслуживания вызовов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2010

- Город:Москва

- ISBN:978-5-9614-2413-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александра Самолюбова - Call Center на 100%: Практическое руководство по организации Центра обслуживания вызовов краткое содержание

Call Center на 100%: Практическое руководство по организации Центра обслуживания вызовов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) персонал;

2) оборудование и помещение;

3) прикладные решения.

Давайте немного поговорим о каждом из них.

Персонал

Здесь могут быть два крайних случая:

• весь персонал, от операторов до супервизоров, принадлежит компании-заказчику. В этом случае у компании-владельца берутся в аренду только оборудование и помещение. Это довольно редкий случай взаимоотношений владельца и заказчика, который обычно встречается тогда, когда у заказчика уже есть собственный Call Center, но его мощности не хватает (например, при переезде или значительном расширении бизнеса). В России я, честно говоря, до последнего времени подобных примеров не встречала, однако предпосылки для них имеются;

• весь персонал, от операторов до супервизоров, принадлежит компании-владельцу. Это наиболее традиционный и частый случай. И на мой взгляд, наиболее удобный.

Как промежуточное решение возможен случай, когда операторы принадлежат компании-заказчику, а управляющий персонал, включая супервизоров, относится к компании-владельцу. Считается, что таким образом заказчик может использовать высококвалифицированный управляющий персонал, который сам нанять по каким-то причинам не в состоянии. По-моему, это совсем уж экзотический случай, и не думаю, что он найдет широкое применение.

Оборудование и помещение

Здесь, как и в ситуации с персоналом, также могут быть два крайних случая:

• оборудование и помещение принадлежат компании-заказчику, хотя используют их сотрудники аутсорсингового операторского центра. Нечасто встречающийся вариант. Так же, как и в случае с персоналом, к такой возможности обычно прибегают, когда у заказчика уже есть собственный Call Center, но имеющегося штата операторов не хватает (например, при значительном расширении бизнеса);

• оборудование и помещение принадлежат компании-владельцу. Самый распространенный и, можно сказать, логически верный вариант.

Как промежуточное решение возможен случай, когда оборудование покупается заказчиком, и помещение принадлежит ему, но техническое обслуживание осуществляется компанией-владельцем. Тоже экзотический вариант.

На рисунке 9.4 изображена общая схема отношений компании – владельца аутсорсингового ЦОВ и компании-заказчика с точки зрения владения персоналом и оборудованием.

Рис. 9.4.Схема отношений компании – владельца аутсорсингового ЦОВ и компании-заказчика с точки зрения владения персоналом и оборудованием

Прикладные решения

Здесь также могут быть три случая: когда прикладные решения (например, CRM) либо полностью принадлежат компании-заказчику, либо полностью принадлежат компании-владельцу, либо принадлежат компании-заказчику, но управляются компанией-владельцем.

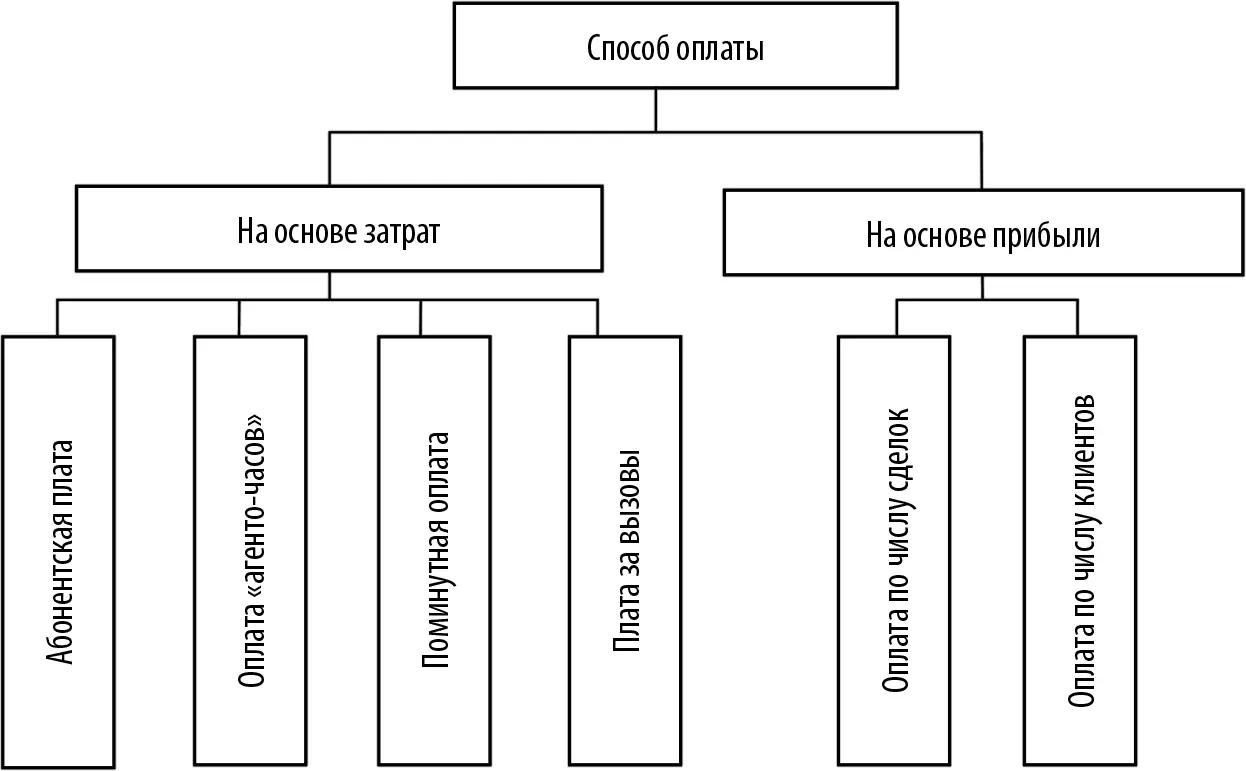

Способ оплаты

Думаю, не открою Америки, если скажу, что при принятии решения в пользу того или иного аутсорсингового колл-центра важнейшую роль играет не только величина, но и способ оплаты аутсорсинговых услуг. Иными словами, важно не только «сколько платить», но и «как платить».

Существуют два принципиально отличающихся друг от друга подхода к способу оплаты аутсорсинговых услуг: на основе произведенных затрат (Cost-based) и на основе полученной прибыли (Revenue-based). Первый способ достаточно традиционен, а второй появился только в последние годы и потихоньку набирает популярность.

Оплата на основе затрат

Datamonitor, исследовавшая западный рынок аутсорсинговых операторских центров, выделяет следующие основные способы оплаты на основе затрат:

• ежемесячная абонентская плата (Flat fee per month): компания-владелец оценивает уровень своих затрат для работы с данным заказчиком и назначает соответствующую абонентскую плату;

• оплата «агенто-часов» (Per agent hour): компания-владелец взимает плату с заказчика за каждый час работы каждого оператора;

• поминутная оплата (Per call minute): компания-владелец взимает плату с заказчика за каждую минуту, которую оператор провел, обслуживая телефонные вызовы (имеется в виду именно само время разговора);

• плата за вызовы (Per call total): компания-владелец взимает плату с заказчика за каждый вызов, обслуженный оператором.

Оплата на основе прибыли

Существуют следующие основные способы оплаты на основе прибыли:

• оплата по числу заключенных сделок (Per sale or qualified lead), когда компания-владелец получает деньги за каждую сделку, которую:

– компания-владелец заключила от имени компании-заказчика;

– компания-заказчик заключила на основе данных, полученных от компании-владельца;

• оплата по числу клиентов (Per customer), когда компания-владелец получает деньги за каждого клиента, которого она обслуживает от имени компании-заказчика.

Общая схема оплаты. Отличие в методах оплаты

На рисунке 9.5 представлена общая схема различных методов оплаты услуг аутсорсингового операторского центра.

Принципиальное отличие между двумя способами оплаты – на основе затрат и на основе прибыли – заключается в степени риска, который принимает на себя владелец аутсорсингового ЦОВ.

Рис. 9.5.Схема различных методов оплаты услуг аутсорсингового операторского центра

Когда оплата идет на основе затрат, он ничем не рискует, поскольку совершенно не зависит ни от успехов, ни от неудач бизнеса компании-заказчика. Как бы ни шли у нее дела, владелец ЦОВ все равно получит причитающиеся ему деньги (исключая, конечно, крайний случай – разорение заказчика).

При оплате на основе прибыли компания-владелец оказывается кровно заинтересованной в успешном бизнесе компании-заказчика. Причем мне представляется более естественным все же метод оплаты по числу заключенных сделок, чем по количеству клиентов. Во-первых, потому, что в этом случае легче осуществлять контроль над цифрами: число сделок подсчитать значительно легче, чем количество клиентов, которое зачастую не поддается точному учету. Во-вторых – и это, пожалуй, главное, – именно в данном случае компания-владелец может непосредственно влиять на бизнес заказчика и, следовательно, видеть, как успешная или неуспешная организация аутсорсингового операторского центра оказывает воздействие (положительное или негативное) на развитие бизнеса компании-заказчика.

Хотя модель оплаты на основе прибыли и является более современной и более действенной, она пока еще используется крайне редко не только у нас, но даже на Западе, поскольку предполагает уж слишком радикальную смену ролей. Если раньше компания-владелец выступала в лучшем случае в роли доброжелательного помощника (в худшем – нейтрального наблюдателя), то теперь ей уготована роль практически компаньона, «соавтора» всех успехов и неудач компании-заказчика. Согласитесь, к этому еще надо привыкнуть.

Читать дальшеИнтервал:

Закладка: