Денис Лапыгин - Управленческие решения

- Название:Управленческие решения

- Автор:

- Жанр:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Год:2009

- Город:Москва

- ISBN:978-5-699-29521-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Лапыгин - Управленческие решения краткое содержание

Наряду с методами определения тактических и оперативных решений различных проблем показаны алгоритмы разработки стратегических управленческих решений.

Оригинальные модели решений основаны на построении морфологических матриц, содержащих компоненты стратегических подсистем: философии развития, результатов SWOT-анализа, эталонных стратегий и эффективности действующей стратегии организации.

Пособие содержит руководство по изучению курса, которое позволяет эффективно осуществлять самообучение и подготовку к учебному процессу, а также создает возможность для выработки необходимых компетенций в части принятия решений.

Для студентов и преподавателей экономических специальностей вузов, а также менеджеров всех уровней.

Управленческие решения - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Инновационный риск связан с тем, что не все новации, будучи внедренными, приносят ожидаемый качественный и (или) количественный прирост (оказываются эффективными и обеспечивают достижение целей организации). Например, новая технология производства изделия, на разработку и внедрение которой были затрачены ресурсы, не обеспечивает требуемого уровня качества изделия, производительность оказывается ниже запланированной или себестоимость производства оказывается выше требуемого уровня.

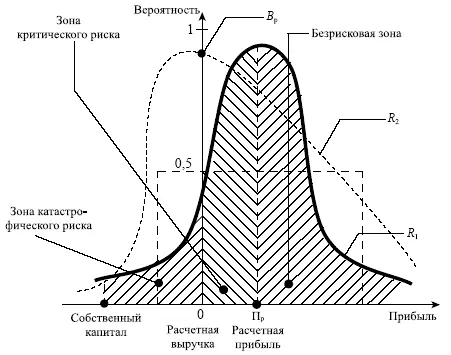

Для оценки степени преемственности риска следует прежде всего выделить определенные зоны риска в зависимости от ожидаемой величины потерь.

Безрисковая зона – это область, которой соответствует получение планируемой сверхприбыли (рис. 5.11).

Зона допустимого риска – область, в пределах которой величина возможных потерь не превышает ожидаемой прибыли, а следовательно коммерческая деятельность имеет экономическую целесообразность.

Зона критического риска показывает возможные потери, превышающие величину ожидаемой прибыли вплоть до величины расчетной выручки (суммы затрат и прибыли). При таком риске организация рискует не только не получить никакого дохода, но и может понести убытки, равные размеру издержек.

Зона катастрофического риска – возможные потери, которые могут достигать величины, приближающейся, равной или большей собственного капитала организации. К данной категории рисков также относят риск, связанный с угрозой жизни людей и возникновением экологических катастроф.

Кривая R 1показывает, что с расчетной вероятностью В р, близкой к единице, организация получит расчетную прибыль, с вероятностью от нуля до расчетной возможно как получение прибыли, превышающей расчетную, так и получение убытков, вплоть до размера собственного капитала.

Сдвиг кривой риска влево (кривая R 2) означает, что риск увеличивается, и с вероятностью, близкой к единице, прибыль может быть не получена. Кривая, по форме приближенная к R 2, показывает, что принятие более рискованного решения может принести и больше выгоды. Так, мы видим, что при принятии решения с вероятностью 0,5 организация может получить сверхприбыль, значительно превышающую расчетную, и с той же вероятностью понести убытки, для покрытия которых организации потребуется задействовать резервные фонды, а если таковых нет, то основной капитал.

Оценка коммерческого риска заключается в определении зон допустимого, критического и катастрофического рисков. При оценке рисков применяют следующие методы: статистический, экспертный и расчетно-аналитический.

Статистический метод основан на статистическом анализе потерь, наблюдающихся в аналогичных видах хозяйственной деятельности, установлении их уровней и частоты появления.

Экспертный метод заключается в сборе и обработке мнений экспертов, которые оценивают вероятности возникновения определенных уровней потерь в конкретных коммерческих операциях.

Расчетно-аналитический метод базируется на построении математических моделей, предлагаемых теорией вероятности.

Управление рисками включает следующие направления деятельности:

● анализ и оценку степени риска;

● разработку мероприятий по предупреждению, минимизации и страхованию риска;

● антикризисное управление, заключающееся в разработке мероприятий по ликвидации последствий возникающих убытков.

Система управления рисками предполагает:

● эффективную систему оценки и контроля за выполнением УР;

● привлечение в ходе разработки УР специалистов в области риск-менеджмента;

● выделение средств и формирование страховых фондов для страхования рисков.

В организациях, осуществляющих некоторые виды деятельности, можно регламентировать основные действия работников, выполняемые ими в случае возникновения непредвиденных ситуаций и записанные в виде отдельных параграфов в должностных инструкциях (как поступать, с помощью каких средств, кого ставить в известность и т. п.). Такая регламентация возможна, например, в банках, кредитных, страховых и инвестиционных организациях, а также в финансовых и коммерческих подразделениях иных организаций, не входящих в состав перечисленных выше.

Управление рисками целесообразно проводить по двум направлениям: снижение уровня риска и создание резервов для компенсации возможных потерь. Оба направления должны быть учтены при разработке управленческого решения.

При РУР также необходимо проводить экспертизу альтернатив, оценку рисков и организацию страховых мероприятий, которые заключается в следующих процедурах:

● лимитирование рисков, т. е. установление предела риска, при котором альтернативы с рисками выше заданного не оцениваются по остальным критериям, несмотря на их привлекательность;

● «закладка» в УР необходимых процедур контроля за выполнением УР;

● создание специальных резервных фондов, обеспечивающих компенсацию возможных потерь в ходе реализации УР;

● страхование рисков, связанных с выполнением УР в страховых организациях.

В некоторых видах деятельности возможна количественная оценка рисков разработанными и проверенными на практике методами (например, в страховой деятельности и игорном бизнесе). К таким методам относятся методы математической статистики, теории вероятностей и теории игр.

Количественное измерение риска может определяться относительным или абсолютным уровнем потерь.

Абсолютное выражение риска – это величина возможных потерь в натуральном или стоимостном выражении. Относительное выражение риска – это отношение возможных потерь к какой-либо базе (капиталу, издержкам, прибыли, резервному фонду).

На практике при разработке управленческого решения ЛПР приходится учитывать несколько видов рисков, общий уровень которых определяется как сумма частных:

где R – общий риск;

r i – частные риски.

Количественная оценка степени риска, который может привести к банкротству, определяется по формуле:

где К р– коэффициент риска;

У – максимально возможная величина убытков;

С – сумма собственных средств.

Эмпирические исследования показывают, что оптимальный коэффициент риска составляет 0,3, а критический (превышение которого ведет к банкротству) – 0,7.

Если в приведенной выше формуле в качестве числителя подставить размер резервного фонда, а в качестве знаменателя – максимально возможные убытки, то получим формулу:

Читать дальшеИнтервал:

Закладка: