Александр Вальцев - Финансовый анализ отчетности: ключевые коэффициенты и интерпретация

- Название:Финансовый анализ отчетности: ключевые коэффициенты и интерпретация

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:978-5-532-04463-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Вальцев - Финансовый анализ отчетности: ключевые коэффициенты и интерпретация краткое содержание

Финансовый анализ отчетности: ключевые коэффициенты и интерпретация - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

EBITDA Margin

EBITDA Margin – пожалуй, самый знаменитый показатель операционной эффективности компании, основанный на нестандартной метрике (non-GAAP) под названием «прибыль до вычета процентов по кредитам, налога на прибыль и амортизации по основным средствам и нематериальным активам» (Earnings Before Interest, Tax, Depreciation and Amortization – EBITDA).

EBITDA Margin показывает самую реалистичную прибыль компании без поправок на не операционные факторы деятельности предприятия (налог на прибыль, который компания не регулирует; амортизация, которая задается налоговым кодексом и практиками индустрии, при этом не влияет на коммерческий успех компании; проценты по кредитам, которые не связаны с коммерческой деятельностью компании, а относятся, как правило, к финансированию капитальных затрат. Кроме этого, амортизация, как правило, – самая крупная не денежная издержка в ОФР компании).

Считается по формуле:

Маржа не может превышать значение в 100% от выручки, при этом она может быть отрицательной.

Чтобы посчитать этот показатель, нужно сначала понять, как получить значение для EBITDA, так как его нет в официальной отчетности компании. Есть два способа посчитать EBITDA: отталкиваясь от выручки или отталкиваясь от чистой прибыли. Рассмотрим оба:

EBITDA (1) = Net Income + Income Tax Expense + Interest + Depreciation & Amortization = Чистая прибыль + Начисленный налог на прибыль + Начисленные проценты по кредитам + Амортизация основных средств и нематериальных активов

Все данные в формуле можно найти либо в ОФР, либо в ОДДС (например, амортизация).

В чем плюсы этой формулы:

легко запомнить (очевидно из названия)

легко найти данные и сложить их

прозрачная схема расчетов

В чем минусы этой формулы:

чистая прибыль может быть сильно «загрязнена» не операционными расходами и доходами, а также едино разовыми убытками и прибылью. Чтобы этого избежать, необходимо корректировать формулу;

корректировка формулы занимает лишнее время, и всегда можно совершить ошибку;

в некоторых случаях к чистой прибыли добавляются не операционные элементы, такие как прибыль или убыток от финансовых вложений (Non-controlling Interest Income/Loss) и пр., не имеющие отношения к коммерческому успеху компании;

менеджмент компании, используя эту формулу, любит приукрашивать финансовый результат путем постоянных его корректировок (Adjusted EBITDA).

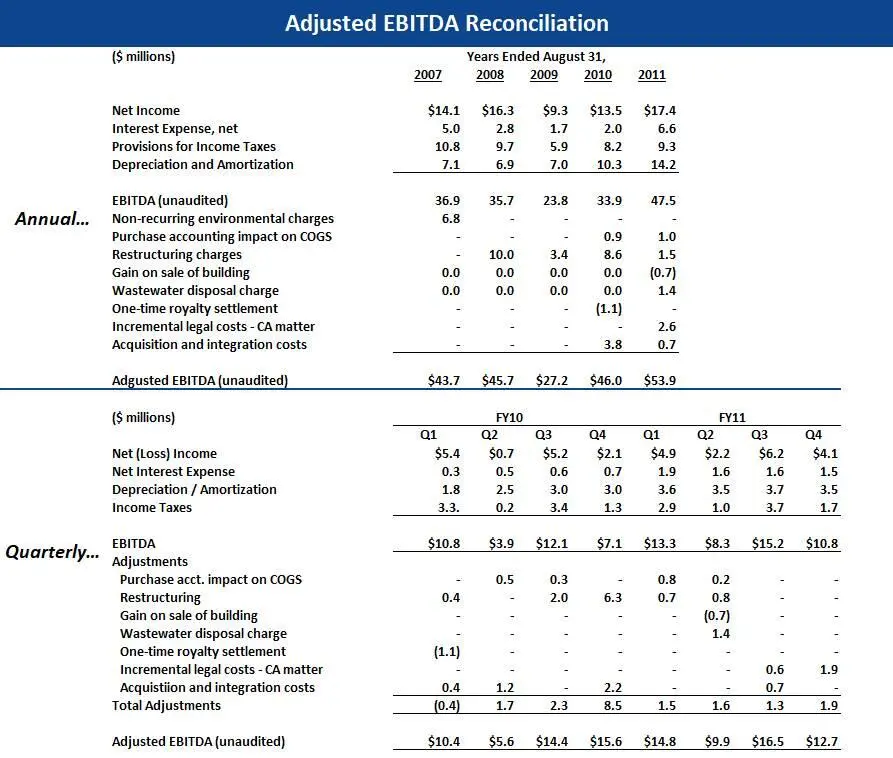

Вот пример:

(Источник: getfilings.com)

Как видно из таблицы выше, скорректированная EBITDA (Adjusted) обычно на 30-40% выше, чем базовая EBITDA (Unaudited). Это обычная практика в индустрии.

Очевидно, что минусы подхода bottom-up (расчет «снизу-вверх», начиная с чистой прибыли компании) перевешивают плюсы. Таким образом, эта формула не подходит для получения точных аналитических данных.

EBITDA (2) = Revenue – Cost of Goods Sold (Cost of Revenue) – Selling, General, and Administrative Expenses + Depreciation & Amortization = Выручка – Себестоимость товаров/услуг – Коммерческие, административные и общие расходы +Амортизация основных средств и нематериальных активов

Все данные в формуле можно найти либо в ОФР, либо в ОДДС (например, амортизация).

В чем плюсы этой формулы:

показывает операционные доходы и расходы, связанные с коммерческим успехом компании;

легко найти данные и сложить их;

формула не имеет тех недостатков, которые имеет подход «bottom-up».

В чем минусы этой формулы:

сложнее запомнить, а значит, выше шансы допустить ошибки;

если ОДДС составлена прямым методом, а в ОФР амортизация не стоит отдельной строкой, посчитать EBITDA будет невозможно без подробных примечаний, так как амортизация (D&A), как правило, распределяется по нескольким категориям расходов (в т. ч. она включена в себестоимость продукции, коммерческих/административных расходов и прочих операционных расходов).

Однако мы видим, что плюсы этого метода расчета EBITDA превосходят минусы. Поэтому рекомендуем выбирать эту формулу для расчета EBITDA компании.

OIBDA

OIBDA – Operating Income Before Depreciation and Amortization (операционная прибыль до вычета амортизации по основным средствам и нематериальным активам) – разновидность EBITDA, часто встречаемая в анализе компаний в ТМТ-секторе (телекоммуникации, медиа и технологии) и в секторе развлечений (Entertainment).

Основное отличие OIBDA от EBITDA в том, что при расчете первой используется не чистая прибыль (Earnings), а стандартная операционная (GAAP Operating Income). Операционная прибыль, с одной стороны, оставляет меньше места для манипуляций (корректировок), а с другой – показывает результаты коммерческой деятельности компании, не принимая во внимание успехи или неудачи ее инвестиционной или финансовой деятельности.

Формула для расчета: OIBDA = Operating Income + Depreciation and Amortization = Операционная прибыль + Амортизация основных средств и нематериальных активов

(Иногда на некоторых источниках формула совпадает с формулой EBITDA0F 1 1 https://corporatefinanceinstitute.com/resources/knowledge/finance/what-is-ebitda

)

Иногда в популярных источниках в формуле можно увидеть, что кроме операционной прибыли и амортизации присутствуют начисленные за отчетный период налоги и проценты по кредитам. Это неверно, так как эти расходы уже входят в операционную прибыль (вычитаются из нее, находятся строками ниже в ОФР), а значит, добавление их к операционной прибыли приводит к двойному учету, делая показатель OIBDA завышенным.

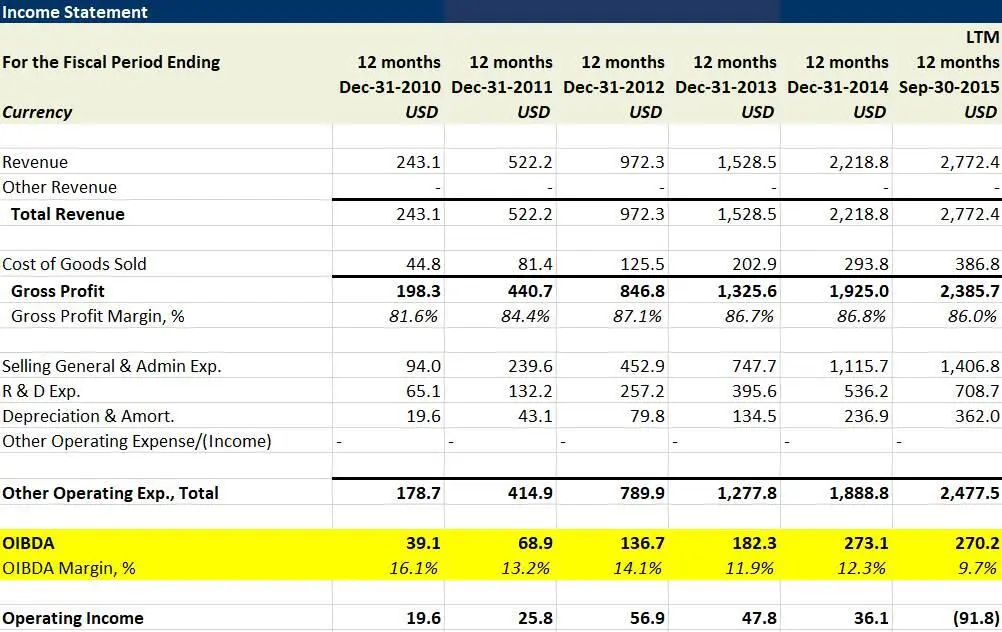

Пример

Рассмотрим исторические значения OIBDA и ее маржи для LinkedIn Corp:

(Источник: Capital IQ)

Как мы видим, OIBDA LinkedIn Corp растет в абсолютном значении, но падает относительно выручки (больше 16% в 2010 г., но ниже 10% в 2015 г.), при том что валовая прибыль демонстрирует рост как в абсолютном выражении, так и с точки зрения маржинальности. При более внимательном анализе исторической отчетности видно, что основным фактором, влияющим на операционную прибыль, является рост коммерческих, административных и общих расходов (SG&A). На втором месте – стремительно растущие затраты на научно-исследовательские и опытно-конструкторские работы (НИОКР – Research & Development (R&D)), т.е. расходы на персонал.

На первый взгляд кажется, что рост этих расходов – негативный фактор, который нужно устранить. Но с другой стороны, рост текущих расходов на SG&A является инвестицией в будущую выручку компании, так как шансы того, что менеджмент LinkedIn Corp бездумно нанимает рабочие руки, крайне малы. Чтобы новые члены команды показали результаты на уровне выручки (причем неважно, являются новые сотрудники менеджерами по продажам, маркетологами или разработчиками продуктов, так как все эти функции ведут к увеличению продаж в той или иной степени), должно пройти время, так как им необходимо пройти корпоративное обучение и, возможно, освоиться в новых проектах, которые компания инициировала для них.

Читать дальшеИнтервал:

Закладка: