Александр Вальцев - Финансовый анализ отчетности: ключевые коэффициенты и интерпретация

- Название:Финансовый анализ отчетности: ключевые коэффициенты и интерпретация

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:978-5-532-04463-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Вальцев - Финансовый анализ отчетности: ключевые коэффициенты и интерпретация краткое содержание

Финансовый анализ отчетности: ключевые коэффициенты и интерпретация - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Что касается R&D, тут все проще: исследовательская деятельность является инвестицией в рост компании, при этом ее плоды могут быть видны лишь через несколько лет. МСФО (в частности, стандарт IAS 38) дают строгие правила по капитализации продуктов деятельности R&D (т. е. их представления в отчетности не как расходов, а как нематериальных активов на балансе, которые со временем амортизируются), поэтому многие компании вынуждены включать в расходы большинство затрат, касающихся R&D. Естественно, данная практика не совсем верно отображает реальную стоимость нематериальных активов компании и ее технологий/бизнес-процессов.

Итак, можно вывести главное правило анализа подобных расходов для любой компании: важна не динамика расходов относительно выручки, а глубинный смысл этой динамики. Другими словами, нужно понимать, какова цель увеличения штата сотрудников, к каким показателям растущие расходы приведут в будущем, а не думать, почему исторические цифры лучше текущих. Как правило, компании объясняют это подробно в презентациях и во время групповых звонков с внешними аналитиками, когда обсуждают итоги квартала или финансового года.

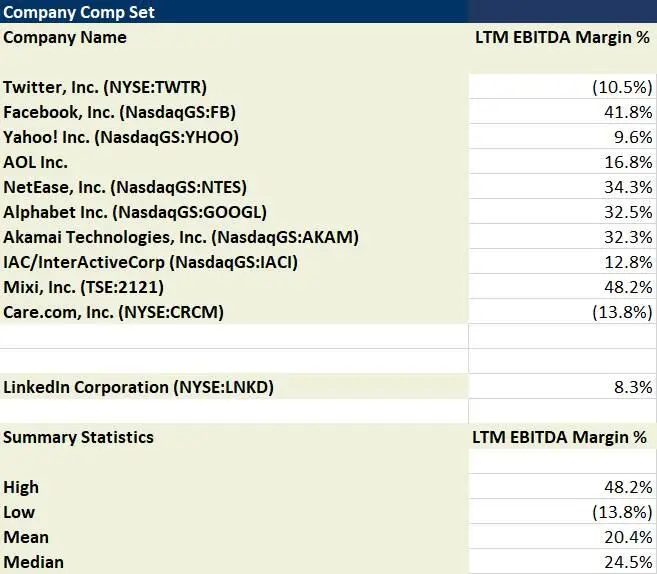

Давайте сравним маржу EBITDA LinkedIn Corp с конкурентами (данные за 2015 г.):

(Источник: Capital IQ)

Примечание: мы использовали OIBDA, а не EBITDA, потому что эти данные были готовы для LinkedIn Corp и ее конкурентов.

В отличие от радужных показателей маржи валовой прибыли видим, что маржа EBITDA компании LinkedIn Corp гораздо ниже среднего. В частности, у этой компании третий самый худший показатель в списке, после Care.com и Twitter, Inc. Так как EBITDA – самый распространенный финансовый показатель, используемый в оценке компаний, было бы логично предположить, что низкая маржинальность по EBITDA в случае LinkedIn Corp негативно влияет на ее оценку по сравнению с конкурентами (речь о мультипликаторе EV/EBITDA, где EV – стоимость предприятия). Но предположения не соответствуют действительности:

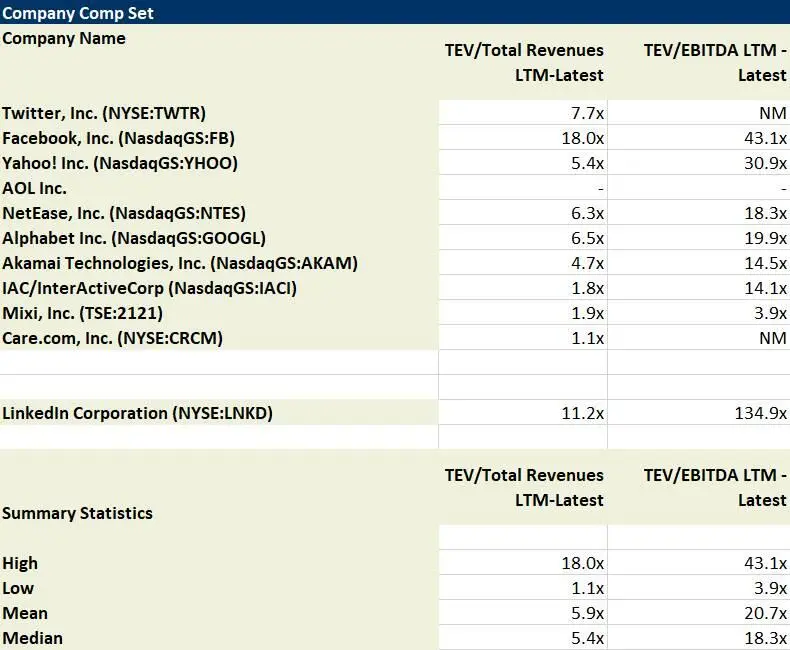

(Источник: Capital IQ)

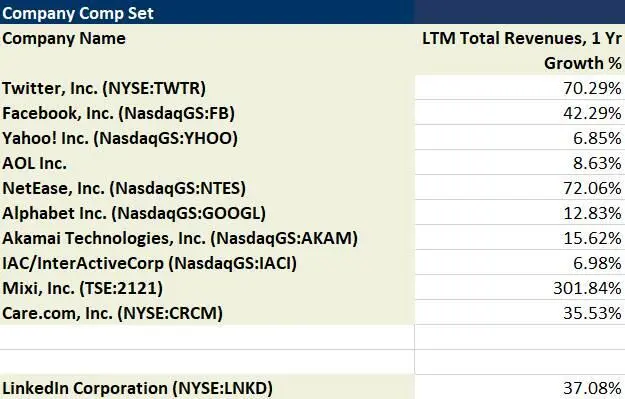

Из таблицы выше мы видим, что LinkedIn Corp имеет второй самый высокий мультипликатор EV/Revenue (отношение стоимости предприятия к выручке) после Facebook, Inc. и самый высокий мультипликатор EV/EBITDA в списке (высокое значение скорее связано с тем, что EBITDA за последние 12 месяцев того финансового года сильно «просела» по отношению к предыдущему, так как мультипликатор EV/Revenue не выходит за рамки разумного). Остается предположить, что высокая оценка компании связана с тем, что она показала стремительный рост выручки за предыдущие несколько лет, и рынок верит, что ей есть куда расти и для этого есть ресурсы. И это предположение имеет рациональный фундамент, так как рост выручки превысил в среднем 31% (CAGR) за 2011 – 2015 гг. При этом за 12 месяцев фискального 2015 года продажи выросли более чем на 37%:

(Источник: Capital IQ)

Подводя итог, следует сказать, что EBITDA и ее маржа являются ключевыми показателями операционной эффективности, влияющими на оценку компаний, анализ их кредитоспособности (внутренний и внешний), управленческий учет и другие операционные функции и решения внутри предприятия (например, проектный менеджмент и создание, запуск и развитие продуктов). Уметь считать EBITDA и маржу – важнейший навык в анализе эффективности компании.

Operating Margin

Operating Margin (маржа операционной прибыли) – коэффициент, показывающий, сколько процентов от выручки компании остается в операционной прибыли. В свою очередь, операционная прибыль (Operating Income) – это «сухой остаток» операционной деятельности компании (т. е. той деятельности, ради которой она существует).

Считается по формуле1F 2 2 https://www.wallstreetmojo.com/operating-profit-margin-formula/

:

или

Operation Margin = Operation Profit / Net Sales * 100(Net Sales = Gross Sales – Sales Return – Allowances – Discounts= Чистые продажи = Валовые продаж – Возвращенные продажи – Возвращенные продажи в результате порчи – Скидки)2F 3 3 https://strategiccfo.com/net-sales/

Маржа не может превышать значение в 100% от выручки, при этом она может быть отрицательной.

Чтобы увидеть операционную прибыль компании, достаточно взглянуть на ее официальную отчетность, так как операционная прибыль – стандартная метрика (GAAP), которую компании обязаны презентовать как минимум ежеквартально.

Пример презентации операционной прибыли в финансовой отчетности компании:

(Источник: Aeroflot Investor Relations)

Бывают случаи (например, в отчетности ПАО «Магнит»), когда операционная прибыль не рассчитывается отдельно и строки ОФР презентуются одним массивом. Чтобы рассчитать операционную прибыль в таких случаях, нужно из выручки вычесть все операционные издержки (возможно, придется пользоваться примечаниями, чтобы не смешивать между собой данные, которые включают в расчеты не операционные доходы и расходы).

Operating Income vs EBIT

Многие люди, знакомые с азами корпоративных финансов, могут спросить: «Операционная прибыль – это то же самое, что EBIT?». Ответ неоднозначный: и да, и нет. EBIT – прибыль до вычета налога на прибыль и начисленных процентов по кредитам (Earnings Before Interest and Tax) – широко используемый финансовый показатель в оценке компании, являющийся при этом нестандартным значением (non-GAAP). EBIT также фигурирует в одной из формул расчета свободного денежного потока (Free Cash Flow – FCFF и FCFE), который является базой для расчета стоимости предприятия (Enterprise Value) в методе оценке дисконтированных денежных потоков (Discounted Cash Flow analysis – DCF). Если посмотреть на примеры расчета операционной прибыли, то становится понятным, что разницы между Operating Income и EBIT почти нет. Ключевое слово – «почти». В чем же разница?

Давайте рассмотрим оба финансовых показателя детально. Операционная прибыль рассчитывается по следующей, весьма простой, формуле:

Operating Income (Операционная прибыль) = Revenue – Cost of Goods Sold–Selling, General, and Administrative Expenses – Other Operating Expenses (Income) = Выручка – Себестоимость товаров – Коммерческие, административные и общие издержки – Иные операционные издержки (прибыль)

При этом амортизация (Depreciation & Amortization) уже включена либо в себестоимость продукции, либо в SG&A. Если она стоит отдельной строкой, ее нужно вычесть из выручки.

Как мы видим, операционная прибыль – финансовый показатель, основанный на операционных данных и призванный демонстрировать именно коммерческий успех компании.

Читать дальшеИнтервал:

Закладка: