Максим Тверской - Retailing для русскоговорящих

- Название:Retailing для русскоговорящих

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Максим Тверской - Retailing для русскоговорящих краткое содержание

Предложенная методология подойдет как для небольшого офлайн- или онлайн-магазина, так и для омниканального оператора. Теоретические основы и практические кейсы готовы к ежедневному применению.

Важной частью издания является глава о современном состоянии категорийного менеджмента. Впервые в России публикуется развернутое описание применения метода DPP (Direct Product Profitability – прямая прибыльность товара), включающее как теоретические основы, так и примеры его использования в управлении десятками тысяч товарных единиц.

Книга адресована предпринимателям, владельцам бизнесов любого размера и сфер, руководителям и сотрудникам торговых компаний сферы услуг, студентам экономических специальностей, а также поставщикам товаров и услуг для ритейла.

Retailing для русскоговорящих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таблица 1.2.Пример структуры создания добавленной стоимости в торговом канале, упрощенно

Рис. 1.1.Структура создания добавленной стоимости

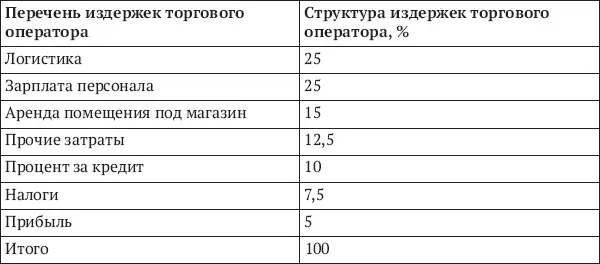

Если рассматривать структуру затрат (издержек обращения) торгового оператора (см. табл. 1.3 и рис. 1.2), удобнее говорить о процентах. По 25 % составят затраты на продавцов и логистику, 15 % – аренда помещения, 10 % – проценты за кредит, 7,5 % – налоги, 12,5 % – прочие затраты, 5 % – прибыль.

Таблица 1.3.Удельный вес каждой затраты в торговом канале, упрощенно

Рис. 1.2.Структура создания добавленной стоимости в торговле

Это и есть структура создания добавленной стоимости в торговле, иначе говоря, то, за что покупатель платит компании-продавцу, то, зачем существует торговля.

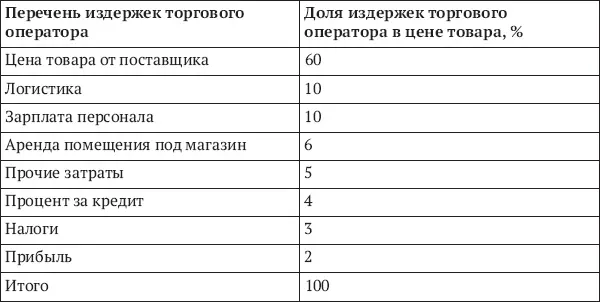

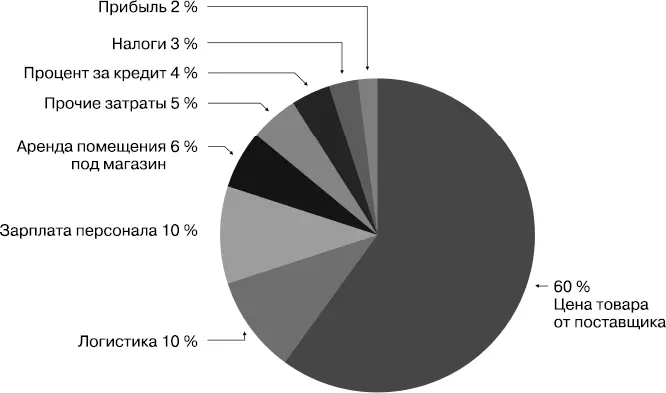

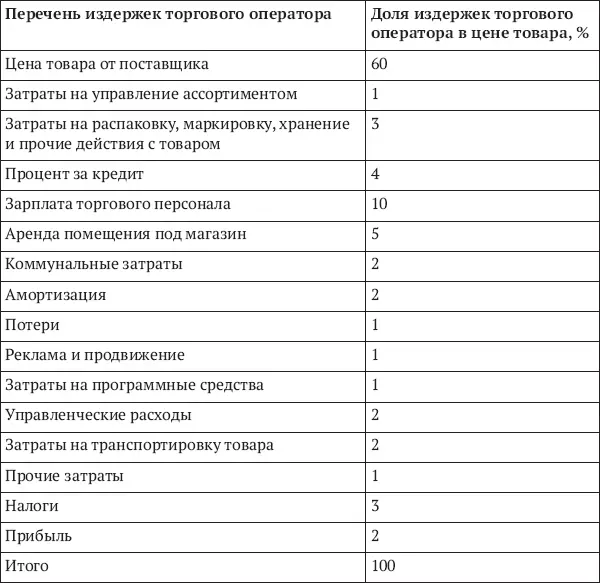

Более сложный учебный пример приведен в табл. 1.4. В нем более подробно раскрыта структура издержек торгового оператора.

Таблица 1.4.Пример структуры создания стоимости в торговом канале

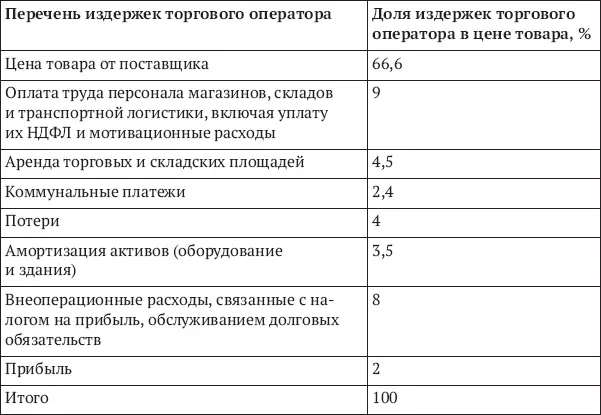

В табл. 1.5 приведен реальный пример текущей структуры издержек торгового оператора.

Таблица 1.5.Реальный кейс [45] https://retail-loyalty.org/news/dolya-natsenki-v-obeme-prodazh-menee-10-privedet-k-zakrytiyu-vsekh-torgovykh-setey-eksperty/ .

структуры создания добавленной стоимости в торговом канале

Доля валовой маржи [46] Валовая маржа (ВМ) – разность между выручкой (В) и суммой продаж в приходных ценах (ПЦ), измеряется в рублях. ВМ = В – ПЦ.

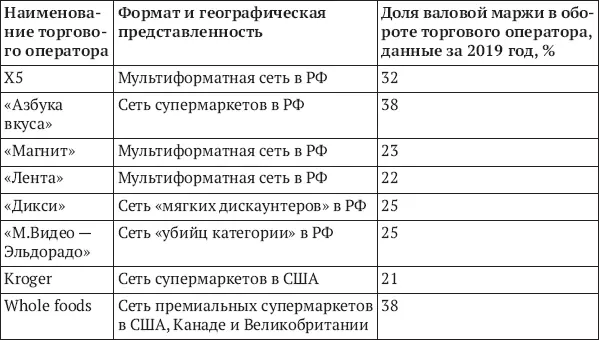

в структуре создания добавленной стоимости торговым оператором зависит от многих факторов и различается от бизнеса к бизнесу, от страны к стране – например, в продуктовом ритейле, согласно открытым данным, составляет от 22 % у «Ленты» до 38 % у «Азбуки вкуса» (табл. 1.6).

Таблица 1.6.Сравнение маржинальности различных ритейлеров [47] На основе данных отчета Deloitte «Global Powers of Retailing 2019» ( https://www2.deloitte.com/content/dam/Deloitte/global/Documents/Consumer-Business/cons-global-powers-retailing-2019.pdf ) и данных компаний.

Оказание услуг имеет свою специфику.

Ниже приведен реальный кейс, отражающий пример структуры затрат в бизнесе предоставления транспортных услуг.

«Таксуй, пока молодой…» – так начинается заголовок статьи [48] Волобуев А. Таксуй, пока молодой: подсчитан средний заработок московских водителей // Известия, 2020. – 11 февраля // https://iz.ru/974304/aleksandr-volobuev/taksui-poka-molodoi-podschitan-srednii-zarabotok-moskovskikh-voditelei .

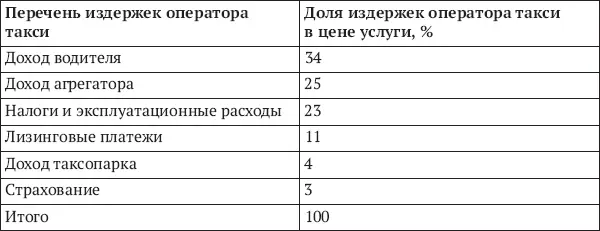

А. Волобуева, опубликованной в газете «Известия» 11 января 2020 года. Водитель такси в Москве, говорится в ней, может заработать 20–25 тысяч рублей в месяц при стандартном восьмичасовом рабочем дне. Меня статья заинтересовала тем, что в ней описана примерная структура создания добавленной стоимости в такси. Так, при 300-часовом графике работы водителя в месяц, согласно приведенным данным, по 3 % затрат приходится на лизинговые платежи и страхование (каско и ОСАГО), 4 % составляет доход таксопарка, 8 % – возмещение стоимости машины, взятой в лизинг. Налоги и эксплуатационные расходы съедают еще 23 %. Чистый доход таксиста, согласно статье, – порядка 34 % от выручки, а 25 % получает агрегатор (табл. 1.7 и рис. 1.3).

Таблица 1.7.Пример структуры создания добавленной стоимости провайдером услуг

Рис. 1.3.Структура создания добавленной стоимости провайдером услуг

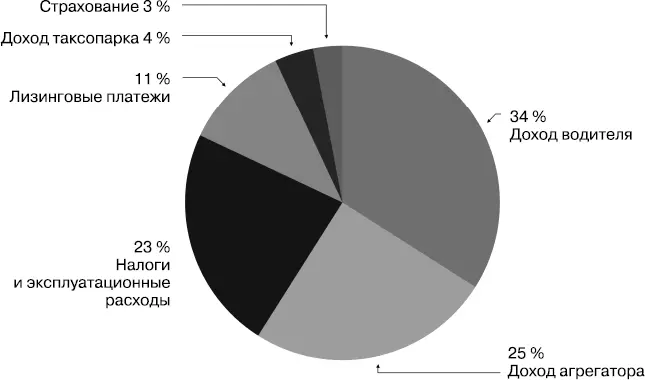

Общественное питание также имеет свою специфику (табл. 1.8 и рис. 1.4).

Таблица 1.8.Пример структуры создания добавленной стоимости предприятием общественного питания

Рис. 1.4.Структура создания добавленной стоимости предприятием общественного питания

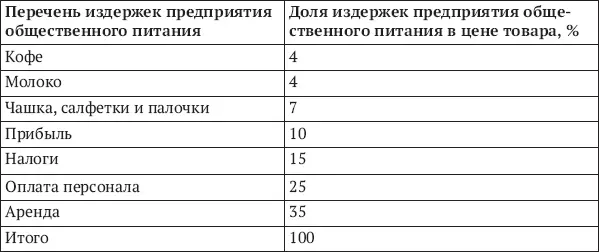

Financial Times в статье «От зерна до кружки, что входит в цену вашего кофе?» [49] From bean to cup, what goes into the cost of your coffee? by Chelsea Bruce-Lockhart and Emiko Terazono// https://www.ft.com/content/44bd6a8e-83a5–11e9–9935-ad75bb96c849 .

анализирует распределение затрат оператора общественного питания на чашку кофе в Великобритании.

Кроме того, авторы упомянутой статьи распределяют затраты на кофе между всеми участниками цепочки поставок – кофейным фермером, обработчиком зерен, логистическим оператором, экспортером и компанией по обжарке кофе (табл. 1.9).

Таблица 1.9.Пример углубления в структуру создания добавленной стоимости предприятием общественного питания

Из табл. 1.9 следует, что доля маржи всей цепочки создания ценности «чашка кофе» составляет 99,6 %. Это означает, что фермер, который вырастил зерна кофе, получит ни много ни мало по 40 копеек из каждых 100 рублей, которые вы заплатили бариста. Такова себестоимость сырья или товара, остальное – доля услуг, которые создаются многими людьми и компаниями вдоль по цепочке движения кофе от зерна до чашки потребителя.

Итак, структура затрат зависит от ассортимента продаваемого товара, формата торгового оператора, физической локации магазина и др. Например, если магазин расположен в торговом центре, арендная плата за квадратный метр торговой площади, как правило, выше среднегородской, значит, доля аренды в издержках высокая. А если ТЦ сам по себе пафосный, да еще и этаж первый, – она очень высока. Доля логистических затрат экстремально высока, например, при продаже строительных материалов, цена которых относительно невелика. Далее мы будем останавливаться на этом подробнее. Питер Друкер (Peter Ferdinand Drucker) в свое время отмечал, что «каждая организация действует на основании своей теории бизнеса, другими словами, на основании ряда представлений о том, в чем заключается ее бизнес, каковы ее цели, как определяются результаты, кто ее потребители, что эти потребители ценят и за что платят» [50] Друкер П. Менеджмент. Вызовы XXI века / Пер. с англ. Н. Макаровой. – М.: Манн, Иванов и Фербер, 2012.

.

Интервал:

Закладка: