Ольга Красова - Управленческий учет в США

- Название:Управленческий учет в США

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2006

- ISBN:5-98172-042-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Управленческий учет в США краткое содержание

Содержание издания разбито на 3 главы.

В первой главе рассмотрена сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета, практика и техника управленческого учета в США, управление учетной деятельностью, положения стандартов финансового учета US GAAP.

Во второй главе рассматривается стандарт финансовой отчетности GAAP. Предложено построение системы управленческого учета на основе GAAP. Проведен сравнительный анализ стандартов финансовой отчетности МСФО, GAAP и РСБУ. Рассмотрены принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности.

Третья глава посвящена внедрению управленческого учета США в российских компаниях.

Управленческий учет в США - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Подконтрольность. Контроль над активом – это способность компании обеспечить поступление будущих экономических выгод от его использования именно к ней. Контроль может быть продемонстрирован через ограничение доступа третьих лиц к указанным выгодам. Причем доступ может быть ограничен не только на основании прав, предоставленных законом, но также и благодаря сохранению информации в тайне (например, в случае с ноу-хау). Однако в стандарте признается, что отсутствие юридических прав на актив может затруднять демонстрацию его подконтрольности.

В частности, по данному критерию не могут быть признаны нематериальными активами приобретенные в результате переподготовки навыки персонала. У компании нет достаточного контроля над теми выгодами, которые ей дают эти расходы. Ведь работники могут в любое время прекратить трудовые отношения с организацией, если только они не связаны с ней юридически значимыми договорными обязательствами.

Аналогичным образом компания может обладать банком клиентов или определенной долей рынка. При этом она, естественно, рассчитывает, что имеющиеся потребители продолжат приносить ей экономические выгоды и в будущем. Однако особые гарантии лояльности клиентов (которые могут быть закреплены как юридически, так и иными способами) обычно отсутствуют. Если так, то нельзя сказать, что компания в достаточной степени контролирует такие ресурсы, как списки клиентов, доли рынка, связи с клиентами, лояльность клиентов и т. п. Поэтому нет оснований считать их НМА.

Способность приносить экономические выгоды. По общему правилу оценка актива с этой точки зрения производится на основе профессионального суждения руководства компании. При этом экономические выгоды могут заключаться, например, в увеличении поступлений, сокращении расходов и проч. При оценке экономических выгод следует применять принципы, установленные МСФО 36 «Обесценение активов». Если же актив будет создавать экономические выгоды в комплексе с иными активами, то применяется концепция генерирующих доход единиц, изложенная в том же стандарте.

Кроме того, МСФО 38 устанавливает ряд дополнительных требований к признанию НМА, созданных самой компанией. Суть этих требований сводится к разделению работ по созданию актива на две стадии – исследований и разработок. Капитализированы в составе нематериальных активов могут быть только затраты на разработки и только при выполнении определенных условий. Кроме того, в нематериальные активы не включаются созданные компанией торговые марки. Считается, что затраты на их создание нельзя отделить от затрат на развитие организации в целом.

Как известно, в п. 3 ПБУ 14/2000 выдвигается ряд требований к нематериальному активу. Все они должны соблюдаться одновременно. Итак, нематериальный актив:

• не имеет материально-вещественной (физической) структуры;

• может быть идентифицирован от другого имущества;

• используется в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд;

• используется в течение длительного периода (более года или дольше обычного операционного цикла, если он превышает 12 месяцев);

• способен приносить организации экономические выгоды в будущем.

Кроме того, организация не должна предполагать последующей перепродажи нематериального актива. А само его существование и исключительное право компании на результаты интеллектуальной деятельности должно подтверждаться надлежаще оформленными документами (патентами, свидетельствами и т. п.).

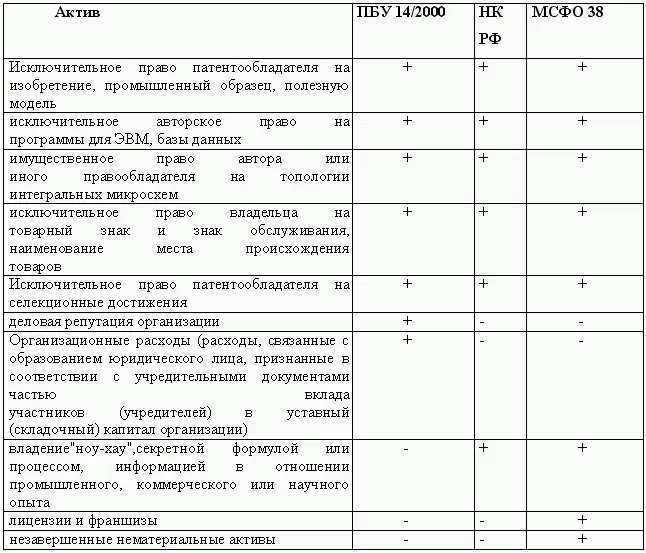

Положения ПБУ 14/2000 формально следуют МСФО 38. В частности, в них содержатся аналоги требований идентифицируемости и способности приносить экономические выгоды. Однако при этом нормы ПБУ наполнены несколько иным содержанием. Это влияет на состав объектов, признаваемых нематериальными активами. Например, согласно ПБУ 14/2000, актив считается идентифицируемым и подконтрольным, только если есть документы, подтверждающие его существование и исключительное право организации на результаты интеллектуальной деятельности. За счет этого перечень объектов, которые могут составлять нематериальные активы организации в соответствии с российскими стандартами, оказывается иным. В него попадают:

• исключительные права на интеллектуальную собственность, охраняемые в соответствии с законодательством РФ;

• приобретенная деловая репутация;

• организационные расходы, понесенные учредителями в связи с регистрацией предприятия и признанные в качестве их вклада в уставный капитал.

На состав перечня значительно влияют особенности требований российского права интеллектуальной собственности к «надлежащему оформлению документов».

Таким образом, основное различие определений нематериального актива в ПБУ 14/2000 и МСФО 38 состоит в следующем. Первый стандарт требует наличия определенным образом оформленного исключительного права на объект, а второй – его подконтрольности компании. То есть международный стандарт воплощает принцип приоритета экономического содержания, а российский вопреки этому принципу отдает приоритет юридической форме.

Согласно МСФО перечень НМА более отрытый. Например , программное обеспечение независимо от того, обладает ли организация исключительным правом на него или нет, при условии полного соответствия определению НМА по международному стандарту отражают в отчетности как нематериальный актив. Лицензии, согласно российскому ПБУ, не относятся к нематериальным активам, а согласно МСФО – относятся. Однако ПБУ 4/2000 признает деловую репутацию в качестве нематериального актива, а МСФО не признает, выделяя ее в самостоятельный вид активов («гудвил»). МСФО не считает нематериальными активами и орграсходы фирмы. Отдельно надо остановиться на НИОКР. Для российского бухучета они относятся к НМА, если дали положительный результат. Международный стандарт научно-исследовательские работы к НМА не относит, а позволяет считать нематериальными активами лишь ОКР, способные приносить выгоду в будущем.

Согласно п. 14 ПБУ 4/2000 стоимость нематериальных активов погашают амортизацией. Амортизируют НМА одним из способов:

• линейным;

• уменьшаемого остатка;

• списания стоимости пропорционально объему продукции (работ).

Определение срока полезного использования нематериальных активов производят исходя из:

• срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

Читать дальшеИнтервал:

Закладка: