Елена Бабушкина - Антикризисное управление: конспект лекций

- Название:Антикризисное управление: конспект лекций

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-24563-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Бабушкина - Антикризисное управление: конспект лекций краткое содержание

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются понятия экономических признаков на макро– и микроуровнях, принципы в тенденциях макро– и микроэкономики, признаки и порядок установления банкротства предприятий, стратегия и тактика антикризисного управления, ключевые факторы антикризисного управления, особое внимание уделено управлению персоналом кризисного предприятия.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Антикризисное управление: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3) средства бюджетов различных уровней;

4) внутрихозяйственные резервы предприятия;

5) денежные средства, аккумулируемые банковской системой;

6) средства, полученные в виде займов и кредитов от международных организаций и иностранных инвесторов;

7) средства, полученные от эмиссии ценных бумаг.

В целом все источники финансирования сейчас принято подразделять на бюджетные или централизованные и внебюджетные или децентрализованные.

К централизованным источникам относятся:

1) средства федерального бюджета;

2) средства бюджетов субъектов федерации;

3) средства местных бюджетов;

4) средства внебюджетных фондов и др.

К децентрализованным источникам относятся соответственно:

1) чистая прибыль;

2) амортизационные отчисления;

3) средства от эмиссии ценных бумаг;

4) кредитные ресурсы и др.

Источники инвестиционных ресурсов также делят на четыре группы:

1) бюджетное финансирование из бюджетов всех уровней;

2) собственные накопления предприятий;

3) иностранные инвестиции;

4) сбережения населения.

Рассмотрим каждую из этих групп подробнее и в качестве основного принципа возьмем оценку возможного прироста вложений в инвестиции:

1) использование бюджетов всех уровней для финансирования инвестиционных программ в наши дни является достаточно проблематичным. В конце 1990-х г. наблюдалось стабильное снижение инвестиций в основной капитал, который финансировался за счет бюджетных средств. Особенно заметное снижение финансирования было за счет средств федерального бюджета;

2) накопления собственных средств предприятия, по существу, практически никогда не происходит. Этому способствует ряд причин. Одной из них является высокий уровень инфляции. По этой причине происходит обесценивание амортизационных фондов и оборотных средств предприятия. Многим предприятиям сейчас не хватает финансов даже на поддержание объемов производства и уж тем более на техническое перевооружение или повышение объема выпуска продукции.

И, естественно, это приводит к снижению производства и уменьшению прибыли, которая необходима для накопления инвестиционных ресурсов. На сегодняшний день оборотные средства предприятий почти на 80 % обеспечиваются кредитами коммерческих банков, что приводит к тому, что большая часть прибыли идет на выплату банковских процентов;

3) многие политики и экономисты связывают возможность оживить инвестиционные процессы с привлечением иностранных инвестиций. Сейчас, с одной стороны, наблюдается рост объема иностранных инвестиций в предприятия и организации на территории России, а с другой – доля прямых инвестиций варьируется в разные годы от 35 % до 67,7 %. В это время зарубежные инвесторы предпочитают вкладывать свои деньги в экспортоориентированные отрасли. Самыми привлекательными для иностранных инвесторов остаются торговля, промышленность и общественное питание. Следует отметить, что почти все иностранные инвестиции носят рисковый и порой краткосрочный характер и, кроме того, поведение иностранных инвесторов слишком сильно зависит от влияния политических, экономических и психологических факторов;

4) объем сбережений населения оценивается по разным источникам до 20–30 млрд долларов. Но, к сожалению, большая часть этих сбережений хранится в наличной форме у населения. В рыночной экономике банковская система играет важнейшую роль в распределении денежных накоплений. Естественно поэтому банки должны уметь убеждать население, что оно должно не только копить, но и доверять механизму, который заставит их сбережения эффективно работать.

6. Методы оценки инвестиционных проектов и привлекательности предприятий

Методы оценки инвестиционных проектов.

Основой для принятия управленческих решений по поводу инвестиций составляет сравнение объема инвестиций с поступлениями денежных средств (ежегодными) после пуска проекта в эксплуатацию.

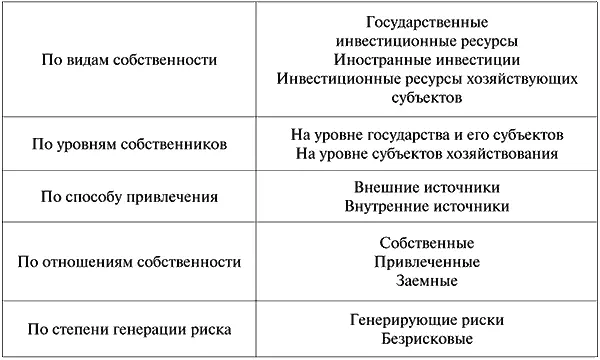

Чтобы сравнить размер инвестиций и будущие денежные поступления необходимо учитывать время притоков и оттоков денежных средств в результате действия инвестиционного проекта, для этого следует провести процедуру дисконтирования потоков платежей. В таблице 3 представлена классификация источников финансирования инвестиций.

Таблица 3

Классификация источников финансирования инвестиций

Все методы сравнения инвестиционных проектов опираются на наличие различной информации. Эта информация может быть получена в результате определенных действий:

1) нужно оценить количество ожидаемых денежных поступлений от предложенного проекта;

2) следует определить ставку дисконтирования будущих денежных поступлений, которая должна отражать ожидаемый инвестором доход от проекта;

3) затем нужно рассчитать дисконтированную стоимость каждого потока, которая ожидается, при их суммировании определяется накопленная величина дисконтированных доходов. Полученная при расчете величина характеризует приведенную к моменту инвестирования средства и количество доходов от инвестиций. И теперь эту величину мы можем сопоставить с размером инвестиций;

4) и заключительным шагом будет подсчет требуемых капиталовложений.

Каждый из этих шагов является весьма сложным и трудоемким процессом. Степень надежности таких оценок недостаточно высока, так как слишком велик уровень неопределенности каждого из параметров денежных потоков и ставки дисконтирования. Также крайне сложно составить финансовый раздел бизнес-плана при условии высокого уровня инфляции и экономической нестабильности. При разработке бизнесплана нужно учитывать множество факторов. Обозначим некоторые:

1) факторы, которые характеризуют тенденцию расширения отрасли;

2) возможности изменения положения предприятия на данном рынке и пути выхода на новые рынки;

3) изменение финансовых возможностей партнеров;

4) доступность дополнительных объемов материальных и финансовых ресурсов.

Но и эти факторы могут стать второстепенными при условии, что необходимость инвестиций определяются из соображений экономической безопасности страны или с экологическими проблемами.

Рассмотрим методы, служащие основой для принятия решений в инвестиционной политике. Самыми распространенными в отечественной и зарубежной литературе являются:

1) определение срока окупаемости инвестиций – payback period – PP;

2) расчет средней доходности инвестиций – AR;

3) расчет чистой приведенной стоимости – NPV;

4) определение внутренней нормы доходности – IRR.

Читать дальшеИнтервал:

Закладка: