Татьяна Сергеева - Все об отпуске

- Название:Все об отпуске

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Все об отпуске краткое содержание

Хорошо, когда работники предприятия вовремя уходят в отпуск, вовремя получают правильно рассчитанные отпускные, вовремя возвращаются и приступают к своим трудовым обязанностям. В этом случае не возникает вопросов, все получается гладко и красиво. Но практика показывает, что жизненные ситуации вносят свои коррективы при предоставлении работникам отпусков, предусмотренных законодательством Российской Федерации.

Данное пособие разработано не столько для бухгалтеров и кадровых работников предприятий, сколько для работников предприятий. Законодательством Российской Федерации предусмотрены различные виды отпусков, дополнительных отпусков к основному отпуску, также различные доплаты и надбавки к основной заработной плате, которые учитываются при расчете отпускных, что в результате нередко приводит работников предприятия в недоумение: почему при получении отпускных выплачена именно такая сумма, а не та, на которую они рассчитывали (меньшую или большую).

В этом пособии автор максимально раскрывает те вопросы, которые возникают у работников при оформлении отпуска. Все разъяснения даны в соответствии с Трудовым кодексом РФ (с учетом последних изменений), а также на основании других законодательных актов Российской Федерации.

Книга содержит большое количество примеров по расчету отпускных, в том числе и так называемых примеров от обратного, которые приведены в книге для более наглядного и доступного разъяснения той или иной сложившейся ситуации.

Издание рассчитано в первую очередь на работников различных организаций, а также будет интересно кадровым работникам, бухгалтерам и руководителям.

Все об отпуске - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

На основании заявления сотрудника оформляется приказ о предоставлении отпуска (по форме № Т-6).

Приказ должен подписать руководитель, сотрудника необходимо ознакомить с приказом под подпись. В соответствии с приказом бухгалтер оформит записку-расчет о предоставлении сотруднику отпуска (форма № Т-60) и начислит отпускные. Лицевую сторону записки-расчета подпишет сотрудник кадровой службы, а оборотную – бухгалтер фирмы.

Если сотруднику предоставят неоплачиваемый учебный отпуск, записку-расчет составлять не нужно. Дело в том, что эта форма предусмотрена для расчета выплат, которые положены сотруднику при уходе в отпуск. А при уходе сотрудника в неоплачиваемый учебный отпуск отпускные не начисляют.

Также сведения о предоставляемых отпусках сотрудник кадровой службы должен внести в раздел VIII-формы № Т-2, утвержденную, Постановлением Госкомстата от 5 января 2004 г . № 1. Аналогичную информацию нужно занести в форму № Т-54.

В ситуации, если для сдачи сессии сотрудник взял отпуск за свой счет, а по окончании отпуска предъявил справку-вызов и потребовал оплатить учебный отпуск, то фирма не обязана оплачивать сотруднику этот учебный отпуск

Фирма должна предоставить студенту учебный отпуск только на основании справки-вызова (приказы Минобразования РФ от 13 мая 2003 г . № 2057 и от 17 декабря 2002 г . № 4426). Учитывая, что сотрудник не предоставил во время справку-вызов, ему предоставлен отпуск за свой счет.

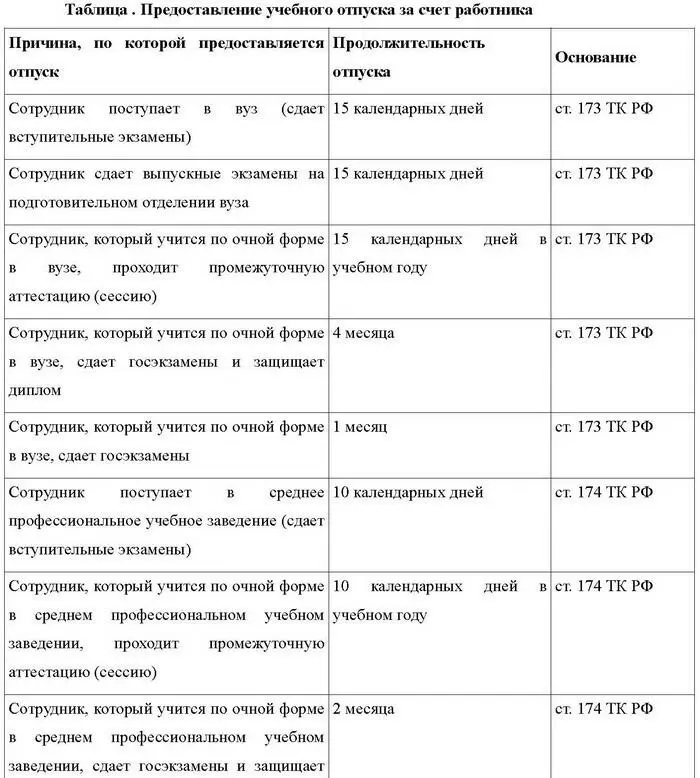

Предоставление учебного отпуска за счет работника

Законодательством предусмотрены случаи, когда сотруднику необходимо предоставить учебные отпуска за счет работника, в следующей таблице мы рассмотрим в каких случаях и на сколько календарных дней сотруднику может быть предоставлен учебный отпуск.

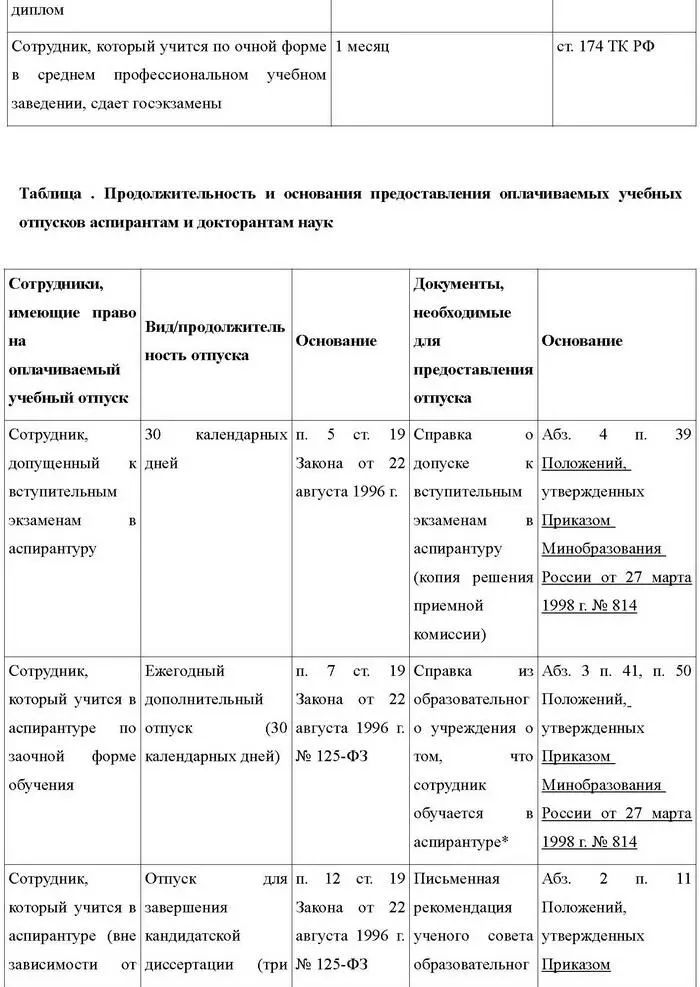

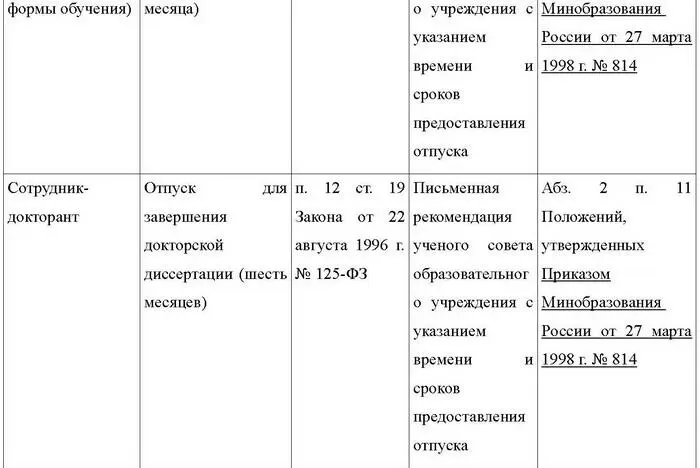

*Данная справка должна предоставляться ежегодно. Это связано с тем, что аспирант ежегодно аттестуется кафедрой. И за неудовлетворительные результаты работы его могут отчислить. Об этом говорится в пункте 50 Положений, утвержденных Приказом Минобразования России от 27 марта 1998 г . № 814 .

В Трудовом кодексе РФ ничего не говорится о предоставлении оплачиваемых учебных отпусков аспирантам и докторантам. Но в Законе «О высшем и послевузовском профессиональном образовании» (п.5, 7 и 12 ст. 19 Закона от 22 августа 1996 г . № 125-ФЗ) такая обязанность установлена. Этот документ не противоречит Трудовому кодексу РФ, а значит, применяется (ст. 423 ТК РФ).

Отпуска, которые фирма должна предоставить аспирантам и докторантам, их продолжительность и основания предоставления приведены в таблице.

Продолжительность учебного отпуска должна быть указана в справке-вызове из образовательного учреждения. Но продолжительность учебных отпусков ограничена. Максимальная продолжительность оплачиваемых учебных отпусков, которые фирма обязана предоставить сотрудникам, приведена в таблице.

Администрация должна предоставить сотруднику учебный отпуск независимо от того, сколько времени он проработал на фирме. Ограничения по стажу, дающему право на учебный отпуск, в законодательстве не установлены.

Учебные отпуска оплачиваются так же, как и ежегодные, исходя из среднего заработка (ст. 17 Закона от 22 августа 1996 г . № 125, с изменениями от 10 июля, 7 августа, 27 декабря 2000 г ., 30 декабря 2001 г ., 25 июня, 24 декабря 2002 г ., 10 января, 5 апреля, 7 июля, 23 декабря 2003 г ., 22 августа, 29 декабря 2004 г ., 21 апреля, 31 декабря 2005 г ., 6, 18 июля, 16 октября, 3 ноября, 29 декабря 2006 г ., 6 января, 9 февраля, 20 апреля 2007 г . – ФЗ). Средний заработок рассчитывается исходя из зарплаты сотрудника за последние 12 месяцев (ст. 139 ТК РФ).

Как учесть при налогообложении отпускные по учебному отпуску. Фирма применяет общую систему налогообложения

Налогообложение отпускных, начисленных на учебные отпуска, зависит от того, предусмотрен учебный отпуск законодательством или фирма предоставляет его по своей инициативе.

1. Учебный отпуск предусмотрен законодательством

Учебный отпуск считается предусмотренным законодательством, если:

• обязанность предоставить отпуск прописана в Трудовом кодексе РФ или Законе от 22 августа 1996 г . № 125 (с изменениями от 10 июля, 7 августа, 27 декабря 2000 г ., 30 декабря 2001 г ., 25 июня, 24 декабря 2002 г ., 10 января, 5 апреля, 7 июля, 23 декабря 2003 г ., 22 августа, 29 декабря 2004 г ., 21 апреля, 31 декабря 2005 г ., 6, 18 июля, 16 октября, 3 ноября, 29 декабря 2006 г ., 6 января, 9 февраля, 20 апреля 2007 г .) – ФЗ;

• продолжительность отпуска не превысит максимальную продолжительность оплачиваемого или неоплачиваемого учебного отпуска, предоставляемого студентам или аспирантам (докторам).

На отпускные по учебному отпуску, предусмотренному законодательством, необходимо начислять все предусмотренные законодательством зарплатные налоги и сборы:

• ЕСН (п. 1 ст. 236 НК РФ);

• пенсионные взносы (п. 2 ст. 10 Закона от 15 декабря 2001 г . № 167, с изменениями от 29 мая, 31 декабря 2002 г ., 23 декабря 2003 г . – ФЗ);

• взносы на страхование от несчастных случаев и профзаболеваний (п. 3 Правил, утвержденных Постановлением Правительства РФ от 2 марта 2000 г . № 184).

• удержать НДФЛ (п. 4 ст. 226 НК РФ).

Отпускные по учебному отпуску, предусмотренному в законодательстве, в налоговом учете относятся к расходам на оплату труда (п. 13 ст. 255 НК РФ).

Порядок списания расходов по оплате учебных отпусков в налоговом учете зависит от метода учета доходов и расходов, применяющий на фирме.

Применяя метод начисления отпускные необходимо списывать на расходы в том же месяце, что и в бухучете, то есть в месяце начисления отпускных (п. 4 ст. 272 НК РФ). При методе начисления расходы нужно признать в том отчетном периоде, к которому они относятся (п. 1 ст. 272 НК РФ). Поэтому нельзя учитывать расходы по отпускным, пока они числятся на счете 97. Их можно включать в налоговые расходы, только после того, когда в бухучете переведете их на счета затрат (20, 25, 26, 29, 44…).

Пример.

В этом примере мы рассмотрим как отразить в бухучете и при налогообложении расходы по выплате отпускных.

Предположим, что учебный отпуск предусмотрен законодательством. На фирме применят общую систему налогообложения. Для определения доходов и расходов используют метод начисления.

Регрессивную шкалу по ЕСН фирма не применяет. Взносы на страхование от несчастных случаев и профзаболеваний платит по тарифу 0,2 процента.

Читать дальшеИнтервал:

Закладка:

![Татьяна Сергеева - Тень и моё я [СИ]](/books/1081952/tatyana-sergeeva-ten-i-moe-ya-si.webp)