Франклин Хедоури - Основы менеджмента

- Название:Основы менеджмента

- Автор:

- Жанр:

- Издательство:Литагент «Диалектика (альфа-книга)»7b6fbf8b-4230-11e4-afe8-002590591ed2

- Год:2006

- Город:Москва

- ISBN:5-8459-1060-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Франклин Хедоури - Основы менеджмента краткое содержание

Основы менеджмента – одно из самых популярных учебных пособий по менеджменту, признанное и широко используемое во всем мире. В нем подробно и максимально доступно изложены основы менеджмента как науки и основные принципы и концепции менеджмента. В книге описываются как теоретические, так и практические аспекты управленческой деятельности с учетом реалий современности. Особое внимание уделяется ситуативной природе менеджмента, что приобретает все большее значение, учитывая постоянные изменения современной бизнес-среды.

Благодаря тщательно продуманной структуре и простоте изложения книга может быть полезна широкому кругу читателей: студентам, изучающим менеджмент, преподавателям, практикующим менеджерам и просто людям, которых интересуют теоретические и практические вопросы управления.

3-е издание.

Основы менеджмента - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Заключительный контроль

При текущем контроле обратная связь используется в процессе выполнения работы, что позволяет разрешать проблемы прежде, чем это станет слишком дорого, и в итоге достигать целей организации. При заключительном контролеобратная связь используется после того, как работа выполнена. Фактические результаты сравниваются с желательными либо сразу после контрольных мероприятий, либо по истечении определенного времени.

Хотя контроль данного типа не позволяет решить проблему в момент ее возникновения, по мнению профессора менеджмента У. Ньюмана, он выполняет две важные функции. Во-первых, заключительный контроль обеспечивает менеджмент данными для планирования, когда в будущем предполагается проведение аналогичных работ. Сравнивая фактические и запланированные результаты, менеджеры могут точнее оценить, насколько реалистичными были их прежние планы. Эта процедура позволяет также получить информацию о возникавших проблемах и составить новые планы так, чтобы избежать их в будущем. Во-вторых, данный тип контроля помогает мотивировать персонал. Если менеджмент основывает мотивационные вознаграждения с определенным уровнем эффективности, то фактическую эффективность необходимо оценивать максимально справедливо и точно. По словам У. Ньюмана, оценка эффективности и соответствующее распределение вознаграждений необходимы, «чтобы сформировать будущие ожидания людей относительно тесной взаимосвязи между фактическими результатами и вознаграждением».

В следующем разделе, посвященном процессу контроля, вы убедитесь, что контроль не только способствует выявлению и устранению проблем, но и помогает менеджерам решить, когда необходимы изменения.

Процесс контроля

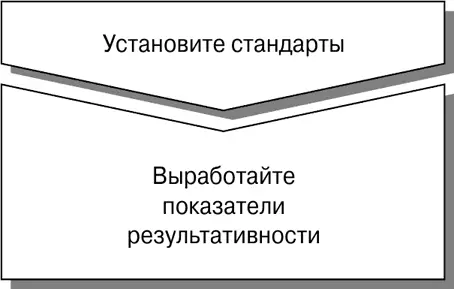

Процесс контроля состоит из трех этапов: установка стандартов, сравнение с ними реальных результатов и проведение необходимых корректирующих мероприятий. Каждый этап включает ряд действий.

Этот этап процесса контроля подчеркивает тесную взаимосвязь функций контроля и планирования. Стандарты– это конкретные цели, с использованием которых оценивается прогресс. Они являются результатом процесса планирования и должны основываться на многочисленных целях и стратегиях организации.

Для целей, используемых в качестве стандартов, характерны две особенности: временной предел и конкретный критерий , с которым можно сравнивать выполненную работу, например получить в 1987 году прибыль в размере миллиона долларов. Конкретный критерий (миллион долларов) и определенный период (год) называются показателями результативности(рис. 14.2). Они четко определяют, какой результат надо получить, чтобы достичь намеченных целей, позволяют менеджменту сравнить реально выполненную работу с запланированной и ответить на важные вопросы: «Что надо сделать, чтобы достичь своих целей?» и «Что еще осталось сделать?» Например, если оказывается, что за первые полгода прибыль фирмы составила всего 400 тыс. долл., то, чтобы к концу года достичь намеченной цели (прибыли в размере миллиона долларов), надо серьезно повысить производительность.

Рис. 14.2.Первый этап процесса контроля.

Установить показатели результативности для таких величин, как прибыль, объем продаж и стоимость материалов, довольно легко, поскольку они поддаются количественному исчислению. Но есть важные организационные цели, которые количественно не выразить.

Например, улучшение морального климата – это цель, которую трудно или просто невозможно представить в цифрах. Однако эффективно работающие организации стараются решить эту проблему. Например, сведения об умонастроениях в коллективе можно собрать благодаря опросам и собеседованиям. Кроме того, некоторые явно не подлежащие количественному измерению цели можно представить в количественном исчислении косвенно , оценивая проявления данного показателя. Например, низкий показатель текучести кадров, как правило, свидетельствует о высоком уровне удовлетворения людей работой, следовательно, его можно использовать в качестве показателя результативности при выработке соответствующих стандартов. Например, руководство фирмы может установить такую цель: в следующем году снизить текучесть кадров с 10 до 6 %.

Риск использования косвенных показателей вместо прямых оценок заключается в том, что на их проявления могут влиять другие переменные. Например, низкий показатель текучести кадров может отражать не высокую степень удовлетворенности работой, а плохое состояние экономики в целом. Иными словами, люди не увольняются не потому, что на данной работе удовлетворяются их потребности, а потому, что они считают, что не смогут сейчас найти другую работу. И менеджерам надо уметь отличать симптомы от истинных причин. Им необходимо понимать, что на результаты любого управленческого действия влияет множество факторов.

Невозможность выразить показатель результативности в количественной форме не может – как это часто бывает – служить оправданием отсутствия стандартов для контроля в той или иной сфере. Даже субъективный показатель, если помнить о его ограничениях, лучше, чем его отсутствие. Не имея того или иного показателя результативности, менеджмент не может эффективно выполнять функцию контроля. В таких условиях неизбежным становится управление, которое, по сути, нельзя назвать управлением – это лишь инстинктивная реакция на уже вышедшую из-под контроля ситуацию. Некоторые вполне преуспевающие организации столкнулись с весьма серьезными проблемами именно из-за того, что не смогли установить показатели результативности в таких трудно поддающихся измерению сферах, как социальная ответственность и этика.

Особенно трудно установить показатели результативности в области научно-исследовательской деятельности фирмы. Все попытки сделать это пока были безуспешными. Традиционными показателями в этой сфере считаются количество патентов, публикаций, отчетов и завершенных проектов. Все они сосредоточены на продуктивности и результативности научно-исследовательской деятельности, но оставляют без внимания ее направление и пользу для организации. Помогают ли все эти патенты, публикации и завершенные проекты диверсифицировать бизнес или выйти на новые рынки? Если у компании имеются какие-либо преференции (а обычно они действительно имеются), то направление научно-исследовательской деятельности имеет огромное значение.

Читать дальшеИнтервал:

Закладка: