Франклин Хедоури - Основы менеджмента

- Название:Основы менеджмента

- Автор:

- Жанр:

- Издательство:Литагент «Диалектика (альфа-книга)»7b6fbf8b-4230-11e4-afe8-002590591ed2

- Год:2006

- Город:Москва

- ISBN:5-8459-1060-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Франклин Хедоури - Основы менеджмента краткое содержание

Основы менеджмента – одно из самых популярных учебных пособий по менеджменту, признанное и широко используемое во всем мире. В нем подробно и максимально доступно изложены основы менеджмента как науки и основные принципы и концепции менеджмента. В книге описываются как теоретические, так и практические аспекты управленческой деятельности с учетом реалий современности. Особое внимание уделяется ситуативной природе менеджмента, что приобретает все большее значение, учитывая постоянные изменения современной бизнес-среды.

Благодаря тщательно продуманной структуре и простоте изложения книга может быть полезна широкому кругу читателей: студентам, изучающим менеджмент, преподавателям, практикующим менеджерам и просто людям, которых интересуют теоретические и практические вопросы управления.

3-е издание.

Основы менеджмента - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В последние годы менеджеры, работающие в данной сфере, поняли, что неосязаемость этой деятельности не может служить оправданием для исключительно интуитивного управления ею. Опрос четырехсот менеджеров, работающих в области научных исследований в сорока отраслях промышленности, показал, что наиболее распространенными показателями результативности в этой сфере являются «достижение организационных целей» и «процент исследований, использованных фирмой». В комбинации с показателями результативности эти показатели позволяют гарантировать, что научные исследования не только эффективны, но и реально полезны для организации.

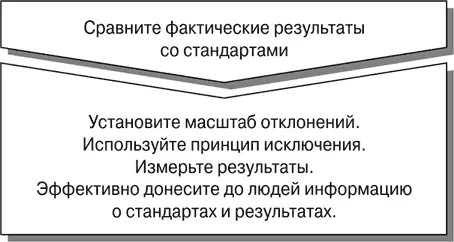

Второй этап процесса контроля заключается в сравнении реальных результатов со стандартами. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют ожиданиям, и принять одно очень важное решение: какие отклонения от стандартов допустимы или относительно безопасны. Данный этап завершается оценкой, которая становится базой для принятия решения относительно конкретного действия. То, что делается на этом этапе процесса контроля, зачастую является самым заметным аспектом системы управленческого контроля. Это, в частности, установка масштаба отклонений, измерение результатов, передача информации и ее оценка (рис. 14.3).

Рис. 14.3.Второй этап процесса контроля.

Масштаб отклонений и принцип исключения

Показатель результативности обеспечивает членов организации четкой и ясной целью, но за редким исключением организации не стремятся достичь этой цели без малейших отклонений. По сути, одна из характеристик хорошего контрольного стандарта – это реалистичный «гарантийный резерв».

Возьмем, например, большой универмаг Macy’s в Нью-Йорке с объемом продаж в сотни миллионов долларов. Предположим, что его цель в следующем году – достичь объема продаж в сумме 365 млн. долл., т. е. 7 млн. долл. в неделю. Если во вторую неделю марта продажи составили 6,8 млн. долл., оснований для тревоги нет. Нехватка 200 тыс. долл., которая привела бы к банкротству среднего розничного торговца, для Macy’s – всего лишь незначительное отклонение от стандарта. Вполне вероятно, что в следующую неделю объем продаж будет намного выше. Суть в том, что объем продаж должен в среднем составлять 7 млн. долл. в неделю, но необязательно продавать ровно на 7 млн. долл. каждую неделю. Если бы система контроля Macy’s должна была реагировать на каждое отклонение от недельного стандарта и вынуждала менеджмент к соответствующим действиям, например к проведению рекламной акции или увольнениям продавцов, ему просто некогда было бы заниматься другими делами. Поэтому руководством фирм и устанавливается масштаб отклонений(насколько реальные результаты могут отклоняться от намеченных). Степень допустимых отклонений зависит от размера компании.

Определение масштаба отклонений – очень важное решение. Если он слишком большой, проблемы могут привести к кризису; если слишком маленький, то организация будет реагировать на каждое незначительное отклонение, что очень дорого обходится и требует много времени. Такая система контроля будет скорее препятствовать, чем помогать достижению целей организации. Это ситуация, когда контроль очень строг и неэффективен. Так, многие правительственные программы неэффективны именно потому, что больше денег идет на административное управление и контроль над ними, а не на их реализацию.

Эффективный контроль всегда экономичен. Выгоды от использования системы контроля должны превышать затраты на нее, которые включают затраты времени управленческого персонала и других работников на сбор, передачу и анализ информации, а также расходы на оборудование для ведения этой деятельности и затраты на хранение и поиск соответствующей информации. Если прибыль на инвестиции в контрольную систему меньше затрат на нее, то контроль неэкономичен и непродуктивен. Для повышения экономической эффективности контрольной системы организации используют управление по отклонениям . Этот метод часто называют принципом исключений; он заключается в том, что система контроля должна приходить в действие только при возникновении серьезных отклонений от стандартов. Более того, он означает, что незначительные по природе операции даже не измеряются.

Понятно, что главная проблема в данном случае – определить, какие отклонения действительно важны. Самый очевидный показатель, долларовый эквивалент, далеко не всегда надежен. Что незначительно в одной ситуации, в другой может приобрести первостепенное значение. Например, если недельный объем продаж General Motors окажется на миллион долларов ниже планового, это на фирме никак не скажется; но если компания жестко не проконтролирует качество 50-центовой детали, вполне возможно, что впоследствии ей придется отозвать с рынка тысячи автомобилей.

Измерение результатов

Измерение результатов, позволяющее оценивать их соответствие стандартам, – самый дорогостоящий и проблемный аспект контроля. Эффективная система измерений должна соответствовать контролируемому с ее помощью виду деятельности. Первым делом надо выбрать единицу измерения, которую можно преобразовать в единицы, в которых выражен стандарт. Так, если стандартом является прибыль, то измерение следует вести в долларах или процентах. Здесь действует одно общее правило – стандарт должен четко указывать, что будет впоследствии измеряться.

Выбор единицы измерения – это, как правило, часто самая простая часть процедуры измерений. Важно, чтобы скорость, частота и точность измерений максимально согласовывались с контролируемой деятельностью. Например, фармацевтическим фирмам необходимо особенно строго контролировать качество своих продуктов, ведь даже малейшие загрязнения способны буквально убить потребителя. Однако производитель лекарств не может измерять качество большого процента выпускаемых им препаратов, поскольку в процессе тестирования они разрушаются. Если такие замеры проводятся слишком часто, то продукты будут настолько дорогими, что купить их смогут очень немногие, что полностью противоречит социальным и финансовым целям фармацевтических компаний. Поэтому эти фирмы тестируют только выборки лекарств из каждой партии, т. е. частота измерений обеспечивает высокую вероятность безопасности продуктов.

Точно так организации не слишком часто проводят аудиторские проверки и инвентаризацию материальных запасов. Конечно, ежедневно пересчитывая свои запасы, производитель будет точно знать, например, сколько он теряет из-за воровства, но при этом у него не останется времени ни на что другое! Поэтому большинство фирм проводят крупные инвентаризации раз в полгода, по опыту зная, что потери из-за воровства за этот период не выходят за пределы допустимых отклонений.

Читать дальшеИнтервал:

Закладка: