Деннис Шервуд - Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели

- Название:Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели

- Автор:

- Жанр:

- Издательство:Литагент «Альпина»6bdeff1e-120c-11e2-86b3-b737ee03444a

- Год:2012

- Город:Москва

- ISBN:978-5-9614-3191-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Деннис Шервуд - Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели краткое содержание

О чем книга «Видеть лес за деревьями: Системный подход для совершенствования бизнес-модели»? О системном мышлении и системном подходе к построению и совершенствованию бизнес-моделей, который рассматривает организацию как единое целое и изучает причинно-следственные связи между критичными элементами ее успеха. А также о том, как создать «круг процветания», т. е. раскручивающуюся спираль роста, доходов, прибыли. Книга объясняет, почему решения, принятые без учета их влияния на систему в целом, не работают или работают не так, как вам бы хотелось.

Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Моделирование системной динамики требует точности мысли и ясности языка. В повседневной речи термин «отходы» может употребляться как в отношении запасов отходов (кучи на заднем дворе завода), так и в отношении потока (количества материалов, идущих в отходы каждую неделю). Однако при составлении диаграмм важно различать запасы и потоки и использовать подходящие описания. Иногда они могут быть довольно неуклюжими, но в диаграммах становятся яснее.

Чтобы лучше различать запасы и потоки, подумайте, как бы вы стали измерять данный элемент. Отходы как запасы, естественно, измеряются в «количестве», «тоннах» и т. д.; отходы как поток – в «количестве единиц в неделю». Именно «в неделю» подчеркивает, что это поток. В бизнесе существует множество других терминов, которые могут относиться как к запасам, так и к потоку, и это иногда может вызывать путаницу. Поэтому убедитесь в том, что точно знаете, о чем идет речь в каждом конкретном случае.

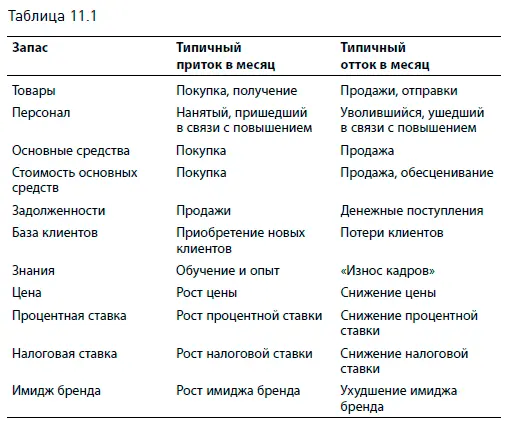

Физические запасы – это всего лишь один из примеров запасов в бизнесе. В таблице 11.1 приведен список некоторых других запасов и некоторые из наиболее распространенных потоков за любой определенный период, скажем месяц.

Как показывает пример наличных запасов, запасы и потоки измеряются в разных единицах. Например, товарные запасы компании, торгующей вином, измеряются в единицах продукции, таких как 12 ящиков вина; поток продаж измеряется в единицах продукции на единицу времени, скажем 3 ящика вина в неделю. Поскольку потоки измеряются за период времени, важна величина этого периода, так как числовое значение потока будет меняться в зависимости от периода, например, 2 ящика вина в неделю превратятся в 12 ящиков вина в месяц или примерно 150 ящиков вина в год.

Однако в числовом значении запасов не содержится никакого упоминания времени. Весь год, в любое время наличные запасы в конце каждой недели, месяца, квартала или года будут составлять 12 ящиков вина. Это тоже помогает определить, является ли элемент запасом или потоком: если его числовое значение меняется в зависимости от периода времени, – это поток, если не меняется – запас.

Все элементы баланса являются запасами.

Все элементы отчета о прибыли и убытках являются потоками.

Эти утверждения – аксиомы, находящие отражение в речи бухгалтеров, которые, говоря о балансе, указывают конкретную дату (остановившееся время), а упоминая отчет о прибыли и убытках – завершившийся период (подчеркивая измерение за период времени). Таким образом, весь бухгалтерский формализм можно включить в системную динамику, но, как становится понятно при взгляде на таблицу, системная динамика включает гораздо больше, чем бухгалтерия. Например, знания являются важным запасом во многих компаниях, но лишь некоторые из них признают стоимость знаний.

Знания сложно измерить, но это лишь служит доказательством того, что мы плохо справляемся с измерением важных вещей. Если время остановится, знания никуда не денутся, и в принципе мы могли бы их измерить, если бы знали как. Запасы знаний можно увеличить с помощью обучения и опыта. А разрушаются они из-за «износа кадров» и незнания последних тенденций в своей отрасли – если не читать профессиональную прессу, не ездить на конференции и не общаться с коллегами.

Измерить знания сложно, но не невозможно. Некоторые из наиболее впечатляющих и инновационных работ по измерению стоимости интеллектуального капитала проводились в Швеции в 1990-е гг., особенно в страховой компании Skandia. Начав разработки в 1991 г., в 1995 г. Skandia стала первой в мире организацией, опубликовавшей два официальных финансовых отчета: обычный, содержащий все привычные управленческие и бухгалтерские отчеты, и дополнительный под названием Visualizing Intellectual Capital («Визуализация интеллектуального капитала»), в котором оценивался также интеллектуальный капитал компании. Сейчас Skandia публикует два этих отчета каждые полгода.

Движущей силой этой работы стал вице-президент Skandia и корпоративный директор по интеллектуальному капиталу Лейф Эдвинсон. Сейчас его считают лидером в данной области, он занимает должность профессора экономики Лундского университета, часто выступает на конференциях и вместе с Майклом Малоуном является соавтором книги «Интеллектуальный капитал» (Intellectual Capital).

Более подробную информацию смотрите на сайте компании www.skandia.com. О регистрировании интеллектуального капитала смотрите: www.intellectualcapital.org.

Настроение персоналатакже является запасом, как и репутация компании. Один из наиболее важных запасов – цена. Если время остановится, цены сохранятся, и их можно будет измерить, но, поскольку ни в английском, ни в русском языке нет специальных названий для соответствующих ежемесячных потоков, нам приходится использовать громоздкие фразы вроде роста ценыи снижения цены.

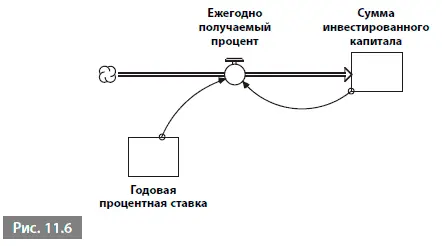

Еще одним важным запасом является процентная ставка. Ее часто принимают за поток, так как мы определяем процентную ставку в связи с периодом времени, например, «6 % в год». Но все же годовая процентная ставка– это запас, выступающий в роли цены, цены денег, а «% в год» означает, какой процент выплачивается ежегодно на каждые £100 капитала. Вкладываете ли вы деньги по фиксированной ставке 6 % в год на период шесть или 12 месяцев, годовая процентная ставкане меняется, в обоих случаях она остается 6 %.

Что действительно меняется, так это величина процента, получаемая за период времени. Например, если вы вложили $100 под 6 % годовых, рассчитываемых по сложной процентной ставке, через три месяца вы получите процент в размере $1,50, через шесть месяцев – $3,00, через 12 – $6,00. В этом примере сумма капитала, инвестированногов запас, и ежегодно получаемый процентявляются притоками; годовая процентная ставка– вторым запасом, который действует в качестве свободного звена скорости, определяющего стоимость потока (рис. 11.6).

На этой диаграмме запасов и потоков вводится новая характеристика, полукруглая стрелка, которая показывает, как связаны переменные в диаграмме. Полукруглые стрелки, ведущие от годовой процентной ставкии суммы инвестированного капиталак ежегодно получаемому проценту, означают, что стоимость ежегодно получаемого процентаопределяется как суммой инвестированного капитала, так и годовой процентной ставкой. Явный характер отношений не показан на диаграмме, но записывается «позади» диаграммы на «экран равенств» программы ithink как:

Читать дальшеИнтервал:

Закладка: