Ахсар Тавасиев - Банковское дело

- Название:Банковское дело

- Автор:

- Жанр:

- Издательство:Array Литагент «Дашков и К»

- Год:2011

- Город:Москва

- ISBN:978-5-394-01264-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ахсар Тавасиев - Банковское дело краткое содержание

Банковское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

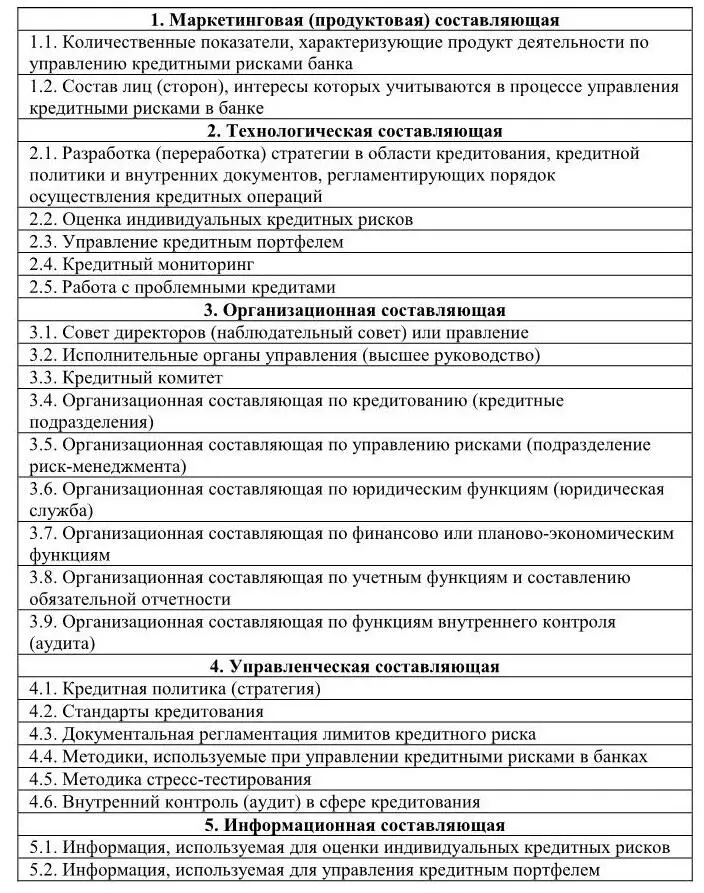

По этим шести уровням должны оцениваться выбранные элементы организации кредитного (и любого другого) процесса. К таким элементам, разбитым в данном стандарте на девять групп, отнесены следующие параметры (табл. 3.2).

Таблица 3.2

Элементы организации кредитного процесса, оцениваемые в стандарте

Получается крайне усложненная процедура. Трудно даже представить себе, сколько людей и как долго должны были бы работать, чтобы выяснить, как банк “укладывается” хотя бы в один такой стандарт. А ведь стандартов будет много…

Представляется, что к задаче разработки указанных стандартов необходимо вернуться заново, уточнив исходные концептуальные положения об их формировании. Очевидно, следует исходить из того, что могут быть разные подходы к таким стандартам. Свое определенное и ясное мнение мог бы уже сформулировать и Банк России, который в данном вопросе, как представляется, слишком долго “держит паузу”.

3.7. Договорные основания деятельности банков

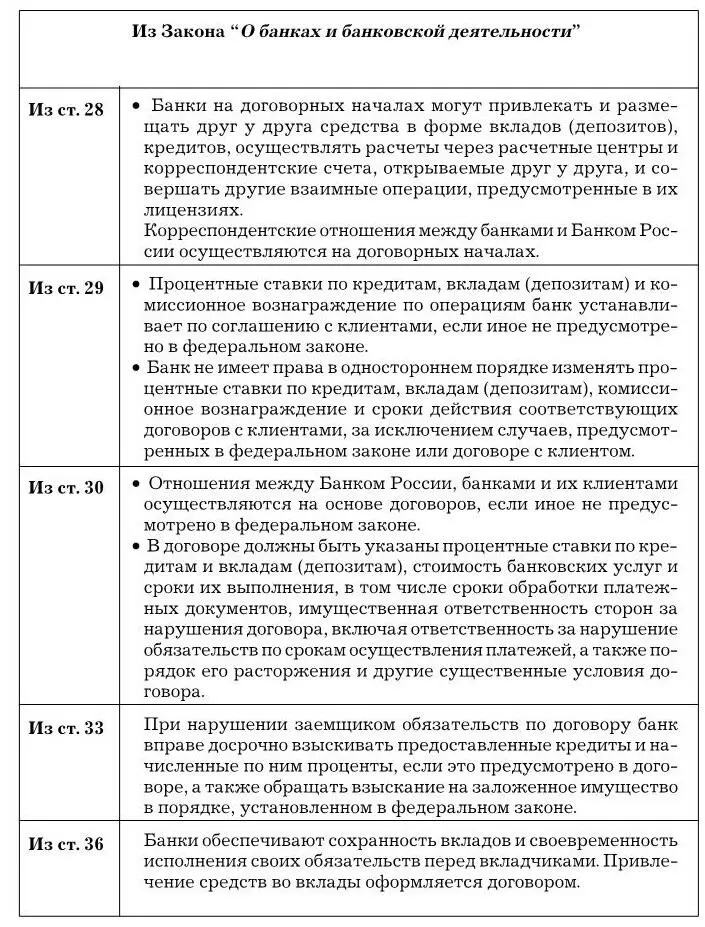

Практически вся деятельность коммерческого банка строится на договорных началах. Это вытекает из общеправовых требований, зафиксированных в ГК РФ , а также из норм банковских законов.

Договоры, которые подписывает банк, не должны противоречить нормам ГК .

Все договоры, в которых одной из сторон является банк, можно разбить на следующие категории:

• договоры с учреждениями Центрального банка – об открытии и ведении корреспондентского счета банка (субсчета филиала), о расчетно-кассовом обслуживании банка (филиала), о получении кредитов Центробанка, о размещении временно свободных денег банка в ЦБ и др.;

• договоры с другими банками – об установлении и ведении корреспондентских отношений, о выдаче или получении межбанковских кредитов и депозитов, гарантий и др.;

• договоры с иными кредитными организациями;

• договоры со вспомогательными организациями (например, с аудиторской фирмой или бюро кредитных историй);

• договоры с участниками банка (например, в случае оказания ими финансовой помощи банку, когда он нуждается в санации);

• договоры с исполнительными органами банка;

• договоры с органами власти (к примеру, об уполномоченности банка);

• договоры с собственными сотрудниками – трудовые и другие (к примеру, об их кредитовании);

• договоры с другими хозяйствующими субъектами (когда банк рассматривается не как особый финансовый институт, а просто как хозяйствующая единица);

• договоры с клиентами.

Особое значение имеют договоры последней категории. Все остальные договоры банка в определенном смысле можно рассматривать как вспомогательные по отношению к его договорам с клиентами.

3.8. Банковская тайна и ее охрана

В соответствии со ст. 26 Закона о банках банк и его клиенты имеют право на тайну. Банковскую тайну можно считать разновидностью коммерческой тайны. Тайное в этом смысле означает не недоступное никому, а только режим ограниченного доступак соответствующей информации. То есть тайное – это тоже доступное на определенных условиях, но не всем.

В отношении коммерческой тайны впервые на законодательном уровне некоторая определенность появилась в ныне отмененном Законе РФ “ О предприятиях и предпринимательской деятельности ” от 25.12.1990 г. В нем было записано, что предприятие имеет право не предоставлять информацию, содержащую коммерческую тайну. При этом перечень сведений, составляющих коммерческую тайну, определял руководитель предприятия, а перечень сведений, которые не могут составлять такую тайну, – Совет Министров РСФСР.

Такой перечень действует и поныне. В соответствии с ним коммерческую тайну не могут представлять: учредительные документы; документы, дающие право заниматься предпринимательской деятельностью (регистрационные удостоверения, лицензии, патенты); сведения по установленным формам финансовой отчетности; сведения и документы, необходимые для проверки правильности исчисления и уплаты налогов и других обязательных платежей; документы о платежеспособности; сведения о численности и структуре персонала, зарплате и условиях труда, наличии свободных рабочих мест; сведения о нарушениях законодательства и размерах причиненного при этом ущерба; сведения об участии должностных лиц предприятия в других организациях, занимающихся предпринимательской деятельностью. Тем не менее значительная часть всех этих документов фактически является информацией с ограниченным кругом пользователей.

Перечисленные сведения руководители предприятий обязаны предоставлять по требованию органов власти, управления, контролирующих и правоохранительных органов, других юридических лиц в соответствии с законодательством, а также трудового коллектива предприятия. Однако действие данного постановления не распространяется на сведения, относимые к коммерческой тайне в соответствии с международными договорами, а также на сведения о деятельности предприятия, относящиеся к государственной тайне.

С введением в действие части I ГК РФ (1994 г.) были окончательно закреплены понятия служебной и коммерческой тайны. Так, согласно ст. 139 ГК, “ информация составляет служебную или коммерческую тайну в случае, когда информация имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к ней нет свободного доступа на законном основании и обладатель информации принимает меры к охране ее конфиденциальности… ”. Если применить эту норму к банку, то очевидно, что он сам должен принимать меры к тому, чтобы исключить свободный доступ к информации, составляющей его коммерческую тайну. В противном случае лица, которым причинен ущерб из-за утечки информации, могут предъявить к нему иск.

Информация, относимая к обычной коммерческой тайне, может быть предоставлена любым заинтересованным лицам и государственным органам только на добровольной основе и по желанию ее законного владельца.

См. также Закон № 98-ФЗ от 29.07.2004 г. “ О коммерческой тайне ”.

В части II ГК РФ впервые было отдельно выделено понятие банковской тайны, значительно отличающееся от общего понятия коммерческой тайны. Режим банковской тайныпредставляет собой совокупность норм, устанавливающих: а) перечень сведений, не подлежащих разглашению; б) круг субъектов, обязанных обеспечивать их сохранность; в) случаи и порядок доступа к указанным сведениям.

Читать дальшеИнтервал:

Закладка:

![Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]](/books/1076969/dzhonatan-makmillan-konec-bankovskogo-dela-dengi.webp)