Вагиф Керимов - Бухгалтерский учет

- Название:Бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Array Литагент «Дашков и К»

- Год:2015

- Город:Москва

- ISBN:978-5-394-02312-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вагиф Керимов - Бухгалтерский учет краткое содержание

Бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Основанием для записей на счета хозяйственных операций служат оформленные документы. Учет на счетах ведут в денежном измерителе, что позволяет сделать обобщение разнообразных средств организации и источников их образования. Счета являются элементом метода бухгалтерского учета. Они состоят из двух частей или сторон: левая часть счета называется дебетом , а правая часть – кредитом .

В учебных целях счета представлены в виде схем, которые имеют следующую форму:

Счета, предназначенные для учета активов организации, называют активными. Остатки по этим счетам находят отражение в активе баланса. К активным счетам относятся: 01 “Основные средства”, 10 “Материалы”, 11 “Молодняк животных и животные на откорме”, 50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета” и другие счета.

Счета, предназначенные для учета капитала и обязательств организации, называют пассивными. Остатки по этим счетам находят отражение в пассиве баланса. К пассивным счетам относятся: 80 “Уставный капитал”, 70 “Расчеты с персоналом по оплате труда”, 66 “Расчеты по краткосрочным займам и кредитам” и другие счета.

В практике учета существует группа активно-пассивных счетов. На этих счетах одновременно учитывают активы (по дебету), а также капитал и обязательства организации (по кредиту). Например, счет 76 “Расчеты с разными дебиторами и кредиторами”.

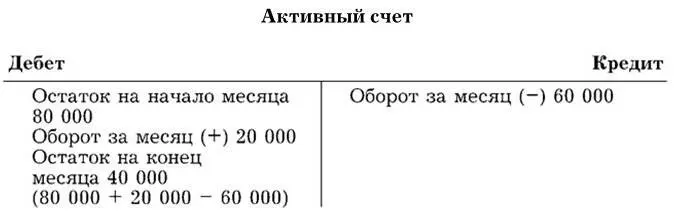

На активных бухгалтерских счетах по дебету отражают информацию об остатках активов организации на начало и конец месяца, и их увеличении за месяц, а по кредиту – информацию по их уменьшению.

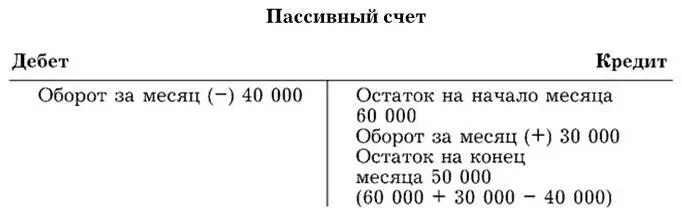

На пассивных бухгалтерских счетах по кредиту отражают информацию об остатках капитала и обязательств организации на начало и конец месяца и их увеличении, а по дебету – информацию по их уменьшению.

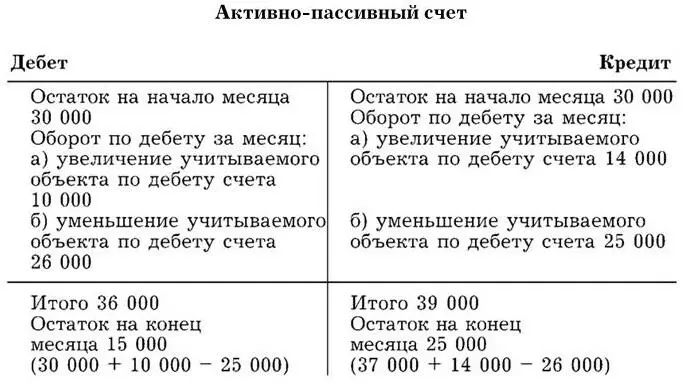

Активно-пассивные бухгалтерские счета, в зависимости от преследуемой цели и содержания факта хозяйственной жизни, могут выполнять функции либо активного, либо пассивного счета. На этих счетах остатки могут отражаться либо на дебетовой стороне активно-пассивного счета, либо на кредитовой стороне, либо одновременно на дебетовой и кредитовой сторонах счета. Остатки на конец месяца по активно-пассивным счетам можно получить только при помощи оборотной ведомости.

В течение месяца в дебет и кредит счетов производят записи на основании бухгалтерских документов. Таких записей может быть по каждому счету значительное количество. В конце месяца по дебету и кредиту каждого счета подсчитывают итоги. Итоговая сумма по записям за месяц называется оборотом. Оборот, учтенный по дебету счета, называют дебетовым, по кредиту счета – кредитовым.

Чтобы получить остаток на конец месяца по активному счету, необходимо к остатку на начало месяца по дебету счета прибавить оборот по дебету счета и вычесть оборот по кредиту этого счета; вновь полученный остаток записывают по дебету счета. Схема активного счета:

Чтобы получить остаток на конец месяца по пассивному счету, необходимо к остатку на начало месяца по кредиту счета прибавить оборот по кредиту счета и вычесть оборот по дебету этого счета, а вновь полученный остаток записать по кредиту счета. Схема пассивного счета:

Для получения остатка на конец месяца по активно-пассивному счету необходимо пользоваться правилами, предусмотренными для активных и пассивных счетов. Однако для того, чтобы получить развернутый остаток (по дебету и кредиту) по активно-пассивному счету, используют оборотную ведомость по аналитическим счетам. В ней показывают остатки (развернуто) по отдельным аналитическим активным и пассивным счетам, которые в совокупности дают остаток по активно-пассивному счету. Схема активно-пассивного счета:

По активно-пассивному счету можно найти “свернутый” остаток (либо по дебету, либо по кредиту счета), который в нашем примере составит 10 000 руб. по кредиту счета (25 000 – 15 000). Однако “свертывание” остатков по активно-пассивным счетам является грубым нарушением финансовой дисциплины, так как в этом случае допускается вуалирование как дебиторской, так и кредиторской задолженности.

Синтетические и аналитические счета.Счета бухгалтерского учета, открываемые на основании статей баланса для учета движения средств и их источников, содержат обобщенные данные в денежном выражении. Например, на счете 10 “Материалы” отражаются данные обо всех видах сырья и материалов в общих суммах, на счете 60 “Расчеты с поставщиками и подрядчиками” показывается общая задолженность всем поставщикам за полученные от них материалы, на счете 01 “Основные средства” – общая сумма всех имеющихся на предприятии видов оборудования, машин и т. д.

Однако, имея только общие показатели, нельзя осуществлять всесторонний контроль и глубокий анализ деятельности предприятия. Для этого необходимы более детальные данные, характеризующие состояние и движение каждого объекта учета. Так, очень важно знать, какие материалы конкретно и в каком количестве имеются, поступают и выбывают с предприятия; как велика задолженность предприятия конкретным поставщикам за полученные от них материальные ценности; какова задолженность предприятия каждому работнику по заработной плате. В процессе учета необходимо знать не только общую сумму затрат на производство всей продукции, но и затраты по каждому ее виду, т. е. себестоимость отдельных изделий.

Для получения показателей, различных по степени детализации и обобщения, в бухгалтерском учете используются два вида счетов: синтетические (обобщенные) и аналитические (детализированные). Поэтому средства и их источники отражаются как на синтетических, так и на аналитических счетах.

Синтетические счета содержат обобщенные показатели о хозяйственных средствах и их движении. Они ведутся только в денежном измерении.

Аналитические счета дают детальную, подробную характеристику соответствующих объектов учета, т. е. они конкретизируют общие показатели, содержащиеся в синтетических счетах. Аналитические счета, отражающие материальные ценности, ведутся не только в денежном, но и в натуральных измерителях.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)