Вагиф Керимов - Бухгалтерский учет

- Название:Бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Array Литагент «Дашков и К»

- Год:2015

- Город:Москва

- ISBN:978-5-394-02312-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вагиф Керимов - Бухгалтерский учет краткое содержание

Бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, между потребностями и возможностями их удовлетворения имеется прямая связь: потребности должны уравновешиваться имеющимися возможностями, т. е. соответствовать им. Такая обусловленность в широком ее понимании называется сбалансированностью. Использование ее является основным содержанием балансового метода. Термин “баланс” латинского происхождения. Дословно: bis – дважды, lanz – чаша весов, т. е. двучашие весов как символ равновесия.

В сфере учета балансовый метод, или прием балансового обобщения, применяется особенно широко. С помощью балансового обобщения осуществляется постоянный контроль за фактами хозяйственной жизни, так как показатели, отражающие формирование и использование объектов бухгалтерского учета, должны быть равны, т. е. балансироваться.

Выражением приема балансового обобщения в бухгалтерском учете является бухгалтерский баланс. Впервые он был применен в хозяйственной практике еще в первой половине XV в. Бухгалтерский баланс отражает объекты бухгалтерского учета организации в двух разрезах: с одной стороны, по степени их ликвидности, с другой – по источникам их формирования и целевому назначению. Все эти объекты группируются и обобщаются в бухгалтерском балансе в едином денежном измерении. Для того чтобы показать состояние средств, баланс составляется на определенную дату, как правило, на последнее число месяца. Так как в балансе показывается только состояние объектов, т. е. показатели содержатся в статике, а не в динамике, то баланс не характеризует движения и использования средств. Эти сведения получают из данных текущего бухгалтерского учета, из системы бухгалтерских счетов. Однако показатели о состоянии объектов бухгалтерского учета организации, сгруппированные и обобщенные в определенном порядке и содержащиеся в бухгалтерском балансе, очень важны для руководства хозяйственной деятельностью предприятия и проведения экономического анализа.

Таким образом, бухгалтерский баланс является способом группировки и обобщенного отражения в денежном измерении имущества организации, ее капитала и обязательств на определенную дату.

Бухгалтерский баланс является важнейшим источником информации о финансовом положении организации за отчетный период. Он позволяет определять:

• состав и структуру имущества организации;

• мобильность и оборачиваемость оборотных средств;

• состояние и динамику дебиторской и кредиторской задолженности;

• конечный финансовый результат (прибыль или убыток).

Бухгалтерский баланс знакомит учредителей, менеджеров и других лиц, связанных с управлением имуществом, с состоянием предприятия, показывает, чем владеет собственник, каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса.

По бухгалтерскому балансу можно определить взятые организацией на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами и другими субъектами; угрожают ли организации финансовые затруднения. Данные бухгалтерского баланса широко используются налоговой инспекцией, кредитными учреждениями, органами статистики и другими пользователями.

В бухгалтерском учете термин “баланс” означает два понятия. Во-первых, это один из элементов метода бухгалтерского учета. Во-вторых, бухгалтерский баланс – это отчетная таблица, одна из форм бухгалтерской отчетности, содержащая сведения о состоянии и размещении объектов бухгалтерского учета организации и их источников на определенную дату.

В бухгалтерском балансе отражается имущество организации, ее капитал и обязательства в денежном выражении на определенною дату. Он состоит из двух частей: актива и пассива. В активе отражается имущество организации, а в пассиве – капитал и обязательства.

Термины “актив” и “пассив” так же, как и баланс, латинского происхождения. Термин “актив” происходит от латинского activus – активный, деятельный, действующий. Поэтому в активе отражается та группировка активов, которая показывает действующие средства. Термин “пассив” происходит от латинского passivus – пассивный, недеятельный, противоположный активному. В пассиве отражается группировка объектов, показывающая обязательства организации за полученные средства и их назначение.

Каждый отдельный элемент актива или пассива называется статьей баланса. В активе, например, могут быть такие статьи: “Основные средства”, “Нематериальные активы”, “Производственные запасы” и другие, а в пассиве – “Уставный капитал”, “Резервный капитал”, “Добавочный капитал” и др. Итоги сумм статей актива и пассива баланса всегда должны быть равны между собой. Равенство итогов актива и пассива баланса имеет большое контрольное значение. Оно является одним из средств проверки правильности учетных записей, его отсутствие свидетельствует об ошибках в записях.

Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах уравнения:

В теории бухгалтерского учета применяют множество видов бухгалтерских балансов, которые классифицируются по различным признакам.

По способу составления бухгалтерские балансы подразделяются на сальдовые, оборотные и шахматные.

В сальдовом балансе отражаются остатки имущества организации и источников их формирования в денежном выражении на определенную дату. Сальдовый бухгалтер-ский баланс имеет следующий вид (табл. 1.1).

Таблица 1.1

Сальдовый бухгалтерский баланс

* Баланс подсчитывается путем суммирования остатков по счетам.

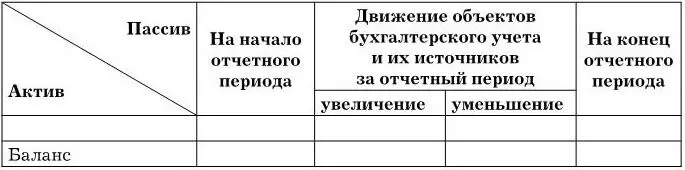

Оборотные бухгалтерские балансы , помимо остатков средств организации и их источников, отражают также данные об их движении за отчетный период. Оборотный бухгалтерский баланс имеет следующий вид (табл. 1.2).

Таблица 1.2

Оборотный бухгалтерский баланс

Шахматный баланс применяется в тех организациях, где не предусмотрено составление оборотных ведомостей. Он составляется на основе применяемых в организации корреспонденций счетов бухгалтерского учета. На практике техника его составления облегчается самими формами счетов бухгалтерского учета, предусматривающими группировку оборотов по дебету и кредиту корреспондирующих счетов.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)