Джозеф Синки - Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

- Название:Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2223-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джозеф Синки - Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг краткое содержание

Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Официальный адрес: Fort Worth, TX.

Отделения: около 525.

Местоположение: 16 штатов (470 ломбардов) и Европа (42 в Великобритании и 11 в Швеции).

Служащие: 3035 человек.

Доход: 388 млн долл. (2000 г.).

Прибыль на акцию: 0,14 долл., – 0,20 и 0,60 долл. в 1999, 2000 и 2001 гг. соответственно.

Рыночная капитализация: 195 млн долл. = 25,8 млн × 7,56 долл. (на 30 августа 2000 г.).

Фондовая биржа: NYSE (символ PWN).

Описание деятельности: специальное предприятие финансового обслуживания, занятое приобретением, организацией и контролем за работой ломбардов; ссужает деньги под залог движимой собственности граждан и оказывает услуги по обналичиванию чеков.

Прогноз компании: в 2005 г. в ломбарды заложат вещи 50 млн человек (в 2000 г. 29 млн).

Особенность: в отличие от большинства ломбардов не принимает в залог автомобили.

Источник : Auster (1997), fidelity.com, hoovers.com.В ответ на критику со стороны адвокатских и политических групп часть банков с начала 1980-х годов стала предлагать населению услуги по «финансовому обеспечению повседневной жизни». Такой тип банковского обслуживания предназначен для пожилых или малоимущих граждан; он состоит из ограниченного набора розничных банковских услуг и предоставляется за относительно невысокую месячную плату. «Финансовое обеспечение повседневной жизни» переросло в базовое банковское обслуживание (этот термин предпочитают использовать в банковских кругах); счета и услуги такого типа доступны сегодня любому вкладчику.

Банковские холдинговые компании: основная организационная форма

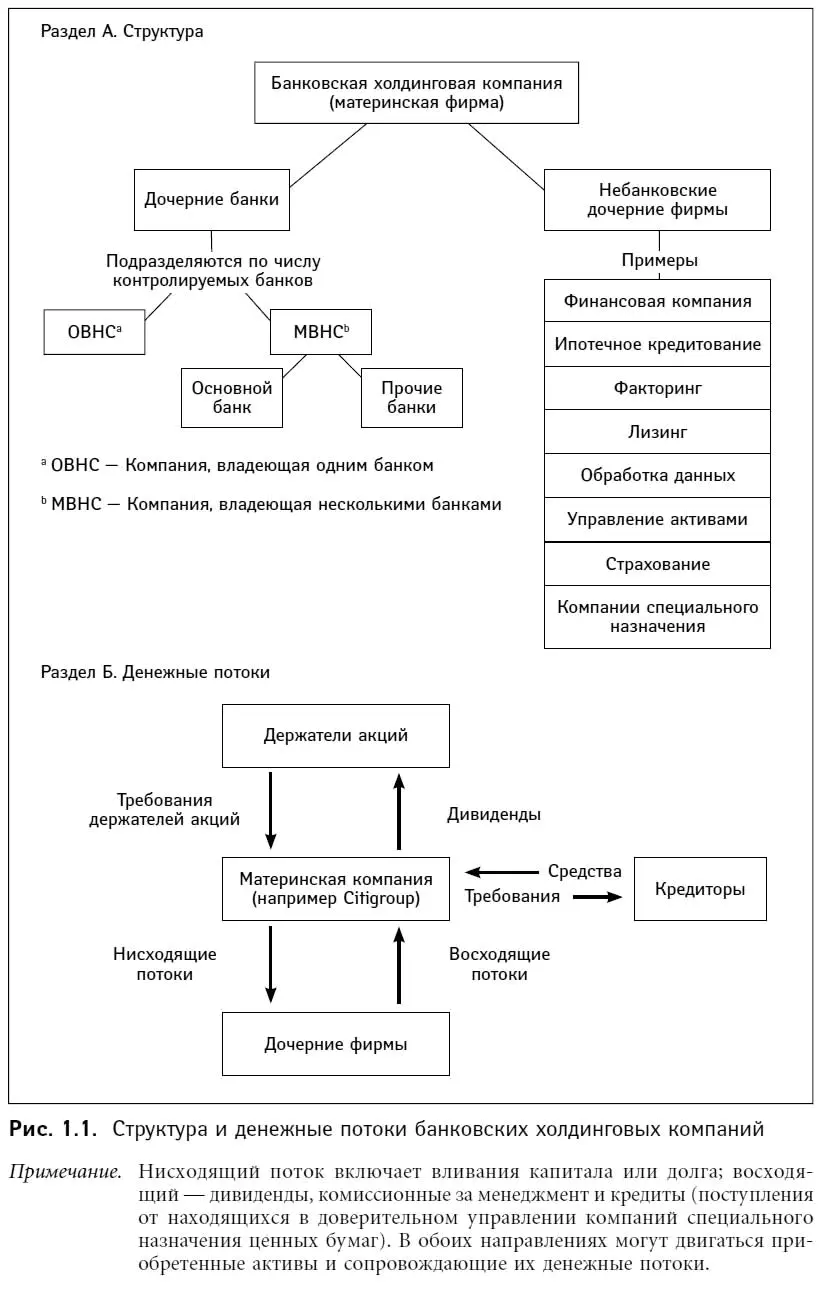

В этом разделе мы рассмотрим банковские холдинговые компании – основную организационную форму банков в США. По числу банков, которые контролирует банковская холдинговая компания, эти компании можно разделить на две категории: контролирующие один банк или контролирующие несколько банков. Компании, владеющие несколькими банками, подразделяются в зависимости от того, в одном или нескольких штатах они ведут деятельность. Раздел А отражает организационную структуру банковской холдинговой компании (рис. 1.1). Небанковские дочерние фирмы банковской холдинговой компании не имеют права вести небанковскую деятельность, не одобренную ФРС, однако, поправки, внесенные в Закон Гласса – Стигалла 1933 г. Законом о финансовой модернизации (см. табл. 1.3) позволили многим банковским холдинговым компаниям начать движение к статусу универсальных банков.

Роль материнской фирмы в банковской холдинговой компании сводится к выполнению различных финансовых, юридических, бухгалтерских и прочих функций в интересах дочерних фирм, с которых она собирает комиссионные и процентные выплаты. Кроме того, будучи владельцем дочерних фирм, материнская фирма имеет право получать от них свободные от налогообложения дивиденды. Размер таких дивидендов ограничен федеральным законодательством и законами штатов. Так, ФРС должна утвердить декларации компании – члена ФРС, заявляющей о дивидендах, размер которых превышает совокупную чистую прибыль банка за текущий год и предшествующие два года. Если материнская компания является функционирующей (а не просто «оболочкой» для дочерних), помимо дивидендов она имеет иные источники доходов. В разделе Б на рис. 1.1 показаны денежные потоки, генерируемые банковской холдинговой компанией [7] Когда долг материнской компании вкладывается в дочерние компании в качестве капитала, такую процедуру называют «двойным левериджем».

. После выплаты процентов и покрытия прочих издержек материнская компания обычно получает убыток. Когда банковская холдинговая компания отчитывается об этом убытке, он сокращает размер уплачиваемых компанией федеральных налогов [8] Развитие банковских холдинговых компаний обусловлено также связанными с налогообложением обстоятельствами: 1) основав дочерние фирмы в штатах или муниципалитетах, находящихся за пределами официального местоположения организации, холдинговая компания получает возможность уйти от местных налогов; 2) операции с другими странами проводятся не через иностранные филиалы банка, а через дочерние фирмы, имеющие отдельные лицензии (например, в «налоговом раю» Карибских островов). Согласно нынешнему законодательству, налогом в США облагается только прибыль, репатриированная из дочерних компаний, именно этим фактом объясняется стремление компаний организовывать дочерние фирмы в странах с низкими налогами и репатриировать лишь малую часть прибыли.

.

Банковские холдинговые компании были созданы для преодоления ограничений, налагаемых в некоторых штатах на банковскую деятельность (например, на создание отделений банка), а также для снижения налогов. Между тем статус банковской холдинговой компании не дает банкам права нарушать запреты на работу с теми или иными рыночными продуктами, а значит, эта организационная форма не имеет прямых преимуществ перед любыми другими. В то же время, если разрешенная небанковская деятельность оказывается чрезмерно рискованной, создание небанковской дочерней компании позволяет банку изолировать свои активы от операций с повышенным риском.

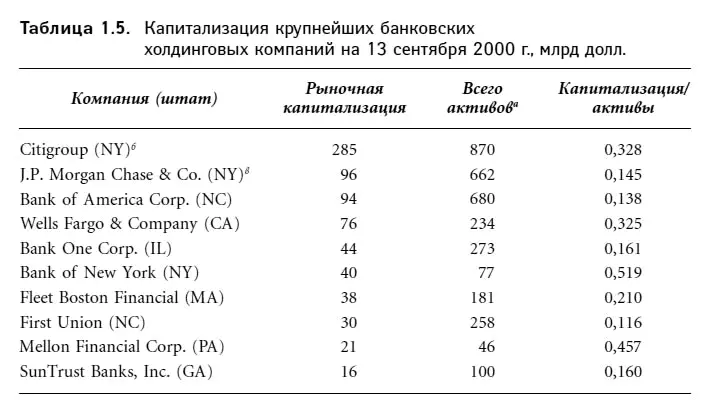

Рыночная капитализация крупных банковских холдинговых компаний

Было время, когда рейтинг присваивался банку в зависимости от общего объема активов или общего объема депозитов. В наши дни ключевым понятием стала рыночная капитализация. В табл. 1.5 приведены сведения о рыночной капитализации десяти крупнейших американских банковских холдинговых компаний: капитализация измеряется как произведение цены обыкновенной акции на число находящихся в обращении акций. Одной из крупнейших банковских холдинговых компаний считается Citigroup (Fortune относит ее к «диверсифицированным финансовым» компаниям). В сентябре 2000 г. ее рыночная капитализация составила 285 млрд долл. (5,03 млрд акций в обращении × 56,67 долл.). Компания J.P. Morgan Chase & Co с капитализацией 96 млрд долл. (1,9 млрд акций × 50 долл.) в 2000 г. занимала второе место – приведенные цифры отражают приобретение компании JPM банком Chase Manhattan с целью формирования J.P. Morgan Chase & Co.

а Всего активов на 30 июня 2000 г.

б С учетом приобретения Associates First Capital 6 сентября 2000 г.

в С учетом приобретения JPM 13 сентября 2000 г. с целью формирования J.P. Morgan Chase & Co.

Источник : Рыночная капитализация по данным fidelity.com; всего активов по данным NIC Web page ( www.ffiec.gov.nic).

Читать дальшеИнтервал:

Закладка: