Нирмалья Кумар - Private labels. Новые конкуренты традиционных брендов

- Название:Private labels. Новые конкуренты традиционных брендов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4026-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нирмалья Кумар - Private labels. Новые конкуренты традиционных брендов краткое содержание

Private labels. Новые конкуренты традиционных брендов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

• позволять в производстве товаров под марками торговых сетей использовать новейшие инновации, разработанные для собственных брендов производителя.

• Учитывает альтернативу – сокращение производственных мощностей.

Успешные производители, специализирующиеся на выпуске товаров под марками торговых сетей

• Жестко концентрируются на снижении издержек, обладают исключительно гибкими производственными линиями, а их исследования рынка сосредоточены на обнаружении и копировании инноваций под брендами производителей до появления этих инноваций на рынке.

• Обычно это небольшие или среднего размера компании, растет число таких компаний в странах с низкой стоимостью производства, например в Индии и Китае.

Глава 9

Эффективное партнерство и взаимовыгодные отношения

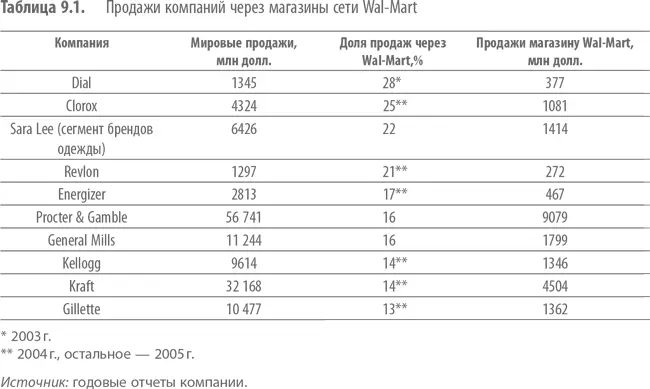

Ежегодные продажи товаров компании Procter & Gamble через магазины сети Wal-Mart составляют 10 миллиардов долларов.

Чтобы вы лучше представляли себе могущество розничных сетей, посмотрим, какая доля мировых продаж производителей приходится на продажи через крупнейшую розничную сеть в мире Wal-Mart. К примеру, компания Dial реализует через Wal-Mart 28 % всей своей продаваемой продукции, компания Clorox получает в Wal-Mart 25 % своей выручки, на Wal-Mart приходится 16 % товарооборота компании Procter & Gamble (табл. 9.1). Все эти цифры позволяют сделать весьма важные выводы. В частности, это означает, что сеть Wal-Mart закупила у компании Procter & Gamble продукции на 9 млрд долл. и у компании Kraft – на 4,5 млрд долл. Так как компания Procter & Gamble приобрела компанию Gillette, то сейчас через Wal-Mart реализуется продукции компании Procter & Gamble более чем на 10 млрд долл., что превосходит ВВП Ямайки. Кроме того, сеть Wal-Mart закупает продукцию компаний Clorox, General Mills, Sara Lee и Kellogg – в каждом случае стоимость закупаемых товаров превышает 1 млрд долл.

Так как розничные сети консолидируются, растет и будет расти дальше доля продаж продукции производителей традиционных брендов через крупнейшие розничные сети. Сейчас на первую десятку ведущих розничных сетей приходится 30–45 % мировых продаж средней компании по производству фасованных потребительских товаров, однако производители не любят приводить эти цифры, так как они показывают их уязвимость. Хотя в 2003 г. компания Dial сообщала, что 57 % ее продаж приходится на первую десятку ее клиентов среди розничных сетей! Производители брендов должны научиться строить эффективные партнерские отношения с крупными торговыми сетями, переходя в этих отношениях от соперничества к взаимовыгодности {164}.

Эффективные розничные сети не враги

Производители традиционных брендов часто считают, что быстро растущие розничные сети, например Amazon.com, Best Buy, Costco, Lidl, Save-A-Lot, Wal-Mart, отнимают у них деньги, так как эти розничные сети продают товары традиционных брендов по очень низким ценам. Возникает конфликт производителя и его давнего партнера, канала сбыта, часто, с точки зрения производителя, малоэффективного. Но на самом деле розничные сети растут именно потому, что они очень эффективно реализуют товары под брендами производителей конечному потребителю. Снижая затраты на реализацию, торговое предприятие предоставляет товары традиционных брендов покупателю по более низкой цене и тем самым расширяет рынок. Производители брендов вынуждены действовать в том же духе и продавать свои продукты там, где потребители хотят их приобретать, иначе они окажутся привязанными к «вымирающим» каналам сбыта {165}. Президент компании Sara Leе Бренда Барнс так говорит об этом: «Мы должны быть там, где покупатели приобретают продукцию, которую выпускаем мы» {166}. Сейчас компания Sara Lee продает свои пироги в магазинах Save-A-Lot.

Но все это не означает, что у эффективно работающих торговых сетей нет проблем. Есть три области, в которых даже эти розничные сети могут получать выгоды от эффективного партнерства с производителями традиционных брендов:

• розничным сетям необходимы высококачественные товары под собственными марками;

• розничным сетям необходимо отделить свои услуги от услуг других магазинов;

• жестким дискаунтерам необходимо пополнить свой ассортимент товарами традиционных брендов.

В предыдущей главе мы обсуждали вопросы участия производителей традиционных брендов в поставках товаров под марками торговых сетей. Сейчас мы рассмотрим другие вопросы.

Розничные магазины стремятся к дифференциации

Торговые сети хотят, чтобы производители брендов поставляли в их магазины эксклюзивные бренды и товары и тем самым помогали бы им дифференцироваться. Раньше большинство производителей брендов не могли структурировать свои предложения в соответствии с пожеланиями отдельных розничных магазинов без ущерба для своей структуры издержек. Сейчас ситуация изменилась благодаря тому, что сегодняшние розничные мегасети могут реализовывать огромные объемы продукции. Производители брендов могут помочь розничным сетям удовлетворять потребности в дифференциации, разрабатывая специально для них на взаимовыгодных условиях эксклюзивные бренды, эксклюзивные товарные наименования (товары для розничной сети) и даже эксклюзивные разовые предложения.

Эксклюзивные бренды

Компания Estée Lauder разработала четыре бренда (American Beauty, Flirt, Good Skin, Grassroots), которые продавались исключительно в сети универмагов среднего ценового сегмента Kohl’s. Сеть Kohl’s не может конкурировать с магазинами Wal-Mart и Target в сфере брендов для массового рынка, поставляемых компаниями Procter & Gamble и Unilever. А компании Estée Lauder нет смысла переводить из традиционных универмагов в универмаги Kohl’s свои престижные бренды Lauder или Clinique. Эксклюзивные бренды будут способствовать возникновению успешных партнерских отношений при условии, что универмаги Kohl’s смогут обеспечить нужные объемы продаж, а компания Estée Lauder при этом будет контролировать издержки на выпуск этих новых брендов.

Но все же с точки зрения долгосрочной перспективы эксклюзивные бренды для отдельно взятых розничных сетей кажутся (по крайней мере, нам) дорогостоящей стратегией. Если эти бренды станут популярными, то будет нелогично ограничивать их реализацию одним розничным магазином. Мы предлагаем более жизнеспособную стратегию: ограничить их продажу каналами сбыта одного типа, а не одной розничной сетью – такие бренды можно назвать брендами канала сбыта.

Однако для многих традиционных брендов массового рынка и это не подходит. Традиционные бренды должны присутствовать везде, куда приходят за покупками потребители целевого сегмента. В конце концов, главная сильная сторона традиционных брендов по сравнению с товарами под марками торговых сетей в том, что их можно купить в большем числе торговых точек.

Читать дальшеИнтервал:

Закладка: