Игорь Липсиц - Управление ценами в ритейле

- Название:Управление ценами в ритейле

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-21950-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Липсиц - Управление ценами в ритейле краткое содержание

Материал книги иллюстрируется подробными бизнес-кейсами, которые наглядно представляют рациональные способы решения специфических задач ценообразования, возникающих при организации розничной торговли.

Книга предназначена для сотрудников маркетинговых и экономических служб ритейловых фирм, а также студентов экономических и бизнес-специальностей вузов, слушателей бизнес-школ и курсов повышения квалификации.

Управление ценами в ритейле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Сначала определим, насколько фирме «Пластикон» надо будет увеличить выпуск продукции в натуральном выражении. Поскольку выше мы уже нашли безубыточный прирост продаж, необходимый для компенсации только снижения цены (он составил 25 %], то первый элемент правой части формул (5.10] и (5.11] нам уже известен:

BSCa = (0,25 х 6 тыс. шт.) + (800 тыс. руб.: 4,8 тыс. руб./ шт.) = 1667 шт.,

BSCp = {0,25+[800 тыс. руб.: (4,8 тыс. руб./ шт. х 6 тыс. шт.)]} х 100 = 28,0 %.

Следовательно, с учетом обоих факторов: и снижения цены, и роста постоянных затрат в результате приобретения дополнительного оборудования фирме «Пластикон» для предотвращения потерь (т. е. недопущения падения своего выигрыша) необходимо увеличить объем выпуска (и соответственно продаж) на 28 %, или на 1667 шт.

Для увеличения же выигрыша фирмы объем продаж должен быть увеличен более чем на 1667 шт., что в принципе возможно, так как новая установка позволяет изготавливать дополнительно до 2 тыс. контейнеров в месяц.

Таким образом, на основе описанных выше расчетов специалист по ценообразованию может доложить руководству фирмы, что:

1) реализация такой коммерческой политики экономически осуществима;

2) условием ее успеха является возможность продавать ежемесячно более чем 7667 контейнеров.

Вот теперь менеджеры фирмы смогут принять окончательное решение, которое будет зависеть скорее всего от ответов на приведенные ниже вопросы.

1. Насколько при существующей рыночной ситуации вероятно, что удастся продавать ежемесячно более чем 7667 контейнеров?

2. Насколько велика опасность, что объем продаж окажется меньшим и фирма начнет нести потери?

3. Возможно ли дать «задний ход» в реализации новой программы действий и насколько быстро, если прирост объема продаж окажется меньше необходимого?

Именно в этот момент на первый план выходят специалисты по маркетингу. Именно им предстоит сказать, насколько реалистично достичь прироста объема продаж сверх минимума, обеспечивающего безубыточность, и, соответственно, насколько мала вероятность того, что приобретение дополнительного оборудования не окажется для фирмы неокупаемым невозвратным расходом? Ну а если специалистов по ценообразованию и маркетологов позвали на совещание уже после того, как руководство фирмы в силу каких-то своих оценок уже оплатило приобретение дополнительного оборудования? В этом случае, как мы уже выяснили выше, учет стоимости такого оборудования — дело бесполезное. Раз оплата произведена, то эти расходы уже стали невозвратными и на выбор дальнейшей линии поведения фирмы влияния уже оказывать не должны. Единственное, что имеет смысл обсуждать в такой ситуации, обеспечит ли снижение цен прирост продаж более чем на 25 %?

Если прирост продаж будет достигнут, но его величина не превысит 28 %, то расходы на покупку дополнительного оборудования окажутся частично покупаемыми и выигрыш фирмы от производства ее товаров упадет. Кроме того, если при более низкой цене фирма сможет продавать больше контейнеров, чем можно было бы выпустить при прежнем количестве установок, то цену надо снижать, чтобы дополнительное оборудование все же стоило эксплуатировать и можно было возместить расходы на его приобретение хотя бы частично.

Раздел IV

Ценность товара для потребителя: как ее измерять и учитывать при формировании цен

Глава 6

Ценность товара как фактор формирования его цены

6.1. Ценность товара: определение и факторы, ее обусловливающие:

почему учет экономической ценности полезен фирме-производителю;

чему равна цена безразличия;

что снижает и что повышает экономическую ценность товара.

6.2. Процедура определения экономической ценности товара:

четыре этапа расчета экономической ценности;

почему не совпадают взгляды разработчиков и потребителей и что из этого следует;

экономическая премия покупателя;

как российским фирмам уйти от скидки за неизвестность к премии за репутацию.

6.1

Ценность товара: определение и факторы, ее обусловливающие

Не грозит ли нам участь измерения неизмеримого, когда мы постулируем необходимость учета в коммерческом ценообразовании ценности товара для покупателей?

Разобраться в этом необходимо, так как ошибки в четком определении того, что представляет собой экономическая ценность товара , приводят к тому, что ценностный подход в ценообразовании отвергается под предлогом непрактичности. Между тем осознание категории ценности товара и умелое ее использование дает совершенно новые возможности в управлении ценообразованием, что хорошо иллюстрирует мини-кейс 6.1.

Мини-кейс 6.1

Почем можно продать «Урал»?

Одно из проблемных предприятий российского машиностроения — Ирбитский мотоциклетный завод, который выпускает тяжелые мотоциклы «Урал». Основное оборудование этого предприятия было вывезено после войны из Германии по репарации (это был завод фирмы «BMW»], да и сам мотоцикл «Урал» представляет собой слегка измененный мотоцикл «BMW», поставленный на производство ради нужд немецкой армии еще в 30-е гг.

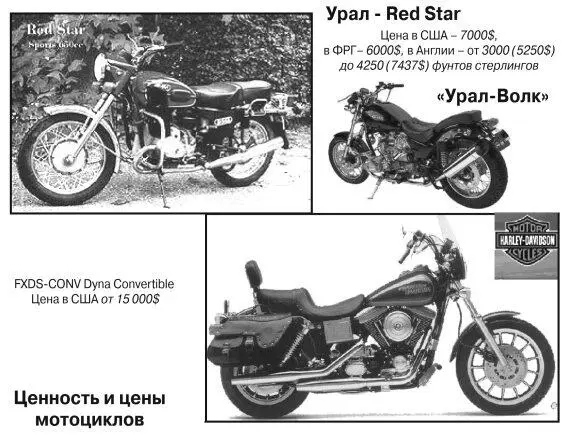

Рис. 6.1

Как цена зависит от ценности

В Советском Союзе этот мотоцикл пользовался большим спросом на селе, так как отличался высокой проходимостью, да к тому же выпускался с коляской, что позволяло использовать его для доставки сельхозпродукции с подсобных участков на рынки. Но в 90-е гг. Ирбитский завод оказался в глубоком кризисе. Его продукцию почти невозможно было продать. И в этот момент менеджмент завода нашел (как временный выход] необычное решение — попытаться наладить экспорт «Уралов».

На первый взгляд, это решение кажется бессмысленным: если устаревший «Урал» никому был не нужен даже на российском рынке, то совсем мало шансов на его успешные продажи на зарубежных рынках тяжелых мотоциклов, где широко представлены такие знаменитые и качественные бренды, как Harley-Davidson и целая гамма японских брендов. Но менеджеры Ирбитского завода и их зарубежные дилеры нашли интересное решение: они стали продвигать этот мотоцикл (под брендом Red Star] с упором на иную ценность, нежели техническое совершенство.

Их попытки увенчались успехом: пусть в небольших объемах, но продажи пошли, причем по очень высоким ценам (как видно на рис. 6.1, цена реализации в США составляла 7000 долл. при цене стандартного Harley-Davidson в 15 000 долл., в ФРГ — 6000 долл., в Великобритании — от 5250 долл. до 7437 долл.]. Как же такое стало возможно?

Читать дальшеИнтервал:

Закладка: