Дмитрий Сидоров - Розничные сети. Секреты эффективности и типичные ошибки при работе с ними

- Название:Розничные сети. Секреты эффективности и типичные ошибки при работе с ними

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:М.

- ISBN:5-9626-0309-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Сидоров - Розничные сети. Секреты эффективности и типичные ошибки при работе с ними краткое содержание

Сегодня многие компании сталкиваются с растущими требованиями розничных сетей в области ценовой политики, логистики поставок, организации трейдмаркетинговых и BTL-мероприятий. Как входить в розничную сеть и готовить коммерческое предложение? Каковы особенности ценообразования при работе с розничными сетями? Как оптимизировать условия поставки и организацию логистики? Как выиграть борьбу за место на полке? Как минимизировать штрафные санкции, применяемые сетями в отношении поставщиков? Автор дает четкие и проверенные на практике рекомендации, которые помогут производственным, дистрибьюторским и логистическим компаниям уберечься от ошибок и избежать финансовых потерь при работе с розничными сетями. В приложении представлены практические материалы, необходимые для работы с сетевыми магазинами: образцы договоров, должностные инструкции и положения и многое другое.

Книга является незаменимым помощником для директоров и менеджеров производственных и дистрибьюторских организаций, специалистов отделов продаж и маркетинга.

Розничные сети. Секреты эффективности и типичные ошибки при работе с ними - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В качестве обоснования скидки можно указывать стимулирование сбыта, привлечение и удержание новых клиентов, повышение конкурентоспособности. В договоре должно быть четко прописано, за что, при каких условиях и в каком размере предоставляется скидка или выплачивается премия. Если в договоре этого нет, расчет суммы скидки или премии необходимо оформить в виде бухгалтерской справки. Следовательно, розничная сеть предоставленную ей скидку или премию, в соответствии с пунктом 8 статьи 250 Налогового кодекса РФ, должна рассматривать как безвозмездно полученное имущество и включить ее во внереализационные доходы в тот период, в котором она воспользовалась скидкой или получила премию.

Порядок предоставления и учета скидок на время проведения различных промоакций

С учетом всего вышеизложенного, при проведении различных промоакций и мероприятий в розничных сетях, требующих предоставления дополнительной скидки или соразмерного уменьшения цены товара, необходимо заключить отдельное дополнительное соглашение с розничной сетью, предусматривающее предоставление скидки без изменения первоначальной стоимости товара. В этом случае вы не только упростите систему учета скидок и документооборота, вам также не придется платить штрафы другим розничным сетям во время проведения акции в одной из них за нарушение пункта договора о предоставлении им минимальной входной цены.

В случае если этого сделать не удастся и компания не пойдет на подписание такого дополнительного соглашения, необходимо поступить следующим образом: получив от розничных сетей и производителей план маркетинговых мероприятий на год или полгода, составить собственный маркетинговый план на BTL в сетях таким образом, чтобы на один месяц во всех компаниях вы проводили акции только по одному виду или группе товара. В этом случае вам не придется в каждом месяце думать, как провести акцию в одной сети по одному виду товара со снижением цены так, чтобы не попасть на штрафную кабалу со стороны других розничных сетей. Лучше в течение 2-4 недель снизить стоимость на 3-7 % одной группы товара для всех сетей, в которых предусмотрены штрафные санкции за нарушение пункта о минимальной входной цене, нежели потом в течение года при проведении в одной из розничных сетей акции по этой группе товара снижать цену для других компаний. Так можно дойти до абсурда, т. е. при проведении BTL-акции в 12 розничных сетях по одному месяцу в каждой, предусматривающей снижение первоначальной стоимости продукта на 3-7 %, вы в течение всего года будете поставлять товар во все 12 розничных сетей со скидкой 3-7 %, чтобы не быть оштрафованными. Следует также отметить, что к поставкам товара в розничные сети со скидкой 3-7 % приступают за 7-14 дней до начала акции.

Я подробно остановился на этих пунктах договора, так как многие торговые компании не знают, как поступать в подобных ситуациях. А такая ситуация с 2005 г. начинает происходить повсеместно. Более того, с 2005 г. розничная сеть «Седьмой континент» обязала своих поставщиков подписать дополнительное соглашение, по которому в случае, если компания-поставщик проводит акцию со снижением цены в других сетях, то и поставки товара, участвующего в акции, в «Седьмой континент» за две недели до начала такой акции в другой сети и в течение всего срока ее проведения должны происходить по тем же ценам, как и в ту сеть, где данная акция проводится. Таким образом, «Седьмой континент» будет часто получать товар с дополнительной скидкой, не проводя никаких акций, и увеличивать свой заработок по данному товару на размер скидки.

Для оценки эффективности различных промоакций необходимо вести учет затрат во время их подготовки и проведения, анализируя рост объемов продаж и размера дополнительно полученной прибыли за счет увеличения реализации каких-то видов продукции в ходе таких мероприятий. Маркетинговые шаги в виде промоакций в розничных торговых сетях направлены на увеличение продаж и, как следствие, на получение прибыли, что важно для коммерческой организации.

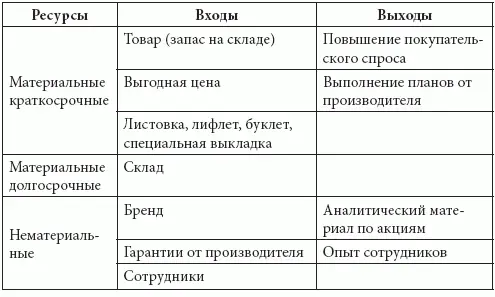

Организация промомероприятий в торговых точках требует использования таких входных ресурсов, как дополнительный запас товара на складе, увеличение мест для хранения товара, оплата участия в листовках, буклетах, лифлетах, предоставление выгодной цены и условий поставки, а также получение гарантии производителя (на необходимый запас продукции на складе, на возврат нереализованной продукции, на стабильность цены); кроме того необходимы сотрудники для контроля мероприятий в торговых точках и составления аналитических справок по результатам проведенных мероприятий. При проведении акции очень важно, чтобы затраты на данное мероприятие не превысили полученной прибыли.

Для построения схемы входов и выходов промомероприятия в денежном выражении воспользуемся схемой, представленной в табл. 3.2.

Попробуем представить текущие активы, которые были израсходованы в процессе преобразования с целью проведения акции в торговых точках сети, в денежном выражении. Некоторые активы легко оценить в денежном выражении, а некоторые – достаточно сложно. Таким образом, часть цифр будет совершенно точной, а другие же будут представлять собой результат справедливых расчетов.

Рассмотрим каждый вход в денежном выражении.

1. Товар.Один из основных материальных ресурсов, напрямую участвующий в процессе преобразования. Для денежной оценки данного ресурса необходимо учесть затраты на его приобретение. Например, для двухнедельной акции по пиву понадобится 200 упаковок продукции. Затраты на их приобретение у производителя со скидкой 10 % составляют 86 400 руб.

2. Выгодная цена.По преимуществу психологический фактор воздействия на торговые точки. Компания подписывает с производителем дополнительное соглашение о ценовой политике, в которой фиксируется минимальная наценка для отдельных категорий покупателей. Как правило, она стандартна, при этом развоз продукции в торговые точки рентабелен для дистрибьютора. Для сетевых торговых точек наценка составляет 25 % к цене производителя. На период акции данная наценка может быть снижена до 20 %. Затраты на скидки в 5 % в период данной акции можно отнести на потерянную прибыль, которая на 200 проданных в период акции упаковках с наценкой 20 %, а не 25 %, составит 4320 руб.

3. Листовка, рекламный буклет, лифлет.Как правило, в каждой сети существуют расценки на оплату данного вида услуг. Например, печать в листовке и выделение товара ценником другого цвета составляет 10 000 руб.

Читать дальшеИнтервал:

Закладка: