Дмитрий Сидоров - Розничные сети. Секреты эффективности и типичные ошибки при работе с ними

- Название:Розничные сети. Секреты эффективности и типичные ошибки при работе с ними

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:М.

- ISBN:5-9626-0309-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Сидоров - Розничные сети. Секреты эффективности и типичные ошибки при работе с ними краткое содержание

Сегодня многие компании сталкиваются с растущими требованиями розничных сетей в области ценовой политики, логистики поставок, организации трейдмаркетинговых и BTL-мероприятий. Как входить в розничную сеть и готовить коммерческое предложение? Каковы особенности ценообразования при работе с розничными сетями? Как оптимизировать условия поставки и организацию логистики? Как выиграть борьбу за место на полке? Как минимизировать штрафные санкции, применяемые сетями в отношении поставщиков? Автор дает четкие и проверенные на практике рекомендации, которые помогут производственным, дистрибьюторским и логистическим компаниям уберечься от ошибок и избежать финансовых потерь при работе с розничными сетями. В приложении представлены практические материалы, необходимые для работы с сетевыми магазинами: образцы договоров, должностные инструкции и положения и многое другое.

Книга является незаменимым помощником для директоров и менеджеров производственных и дистрибьюторских организаций, специалистов отделов продаж и маркетинга.

Розничные сети. Секреты эффективности и типичные ошибки при работе с ними - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4. Склад.Долгосрочный материальный ресурс, а соответственно, стоимость его аренды будет списываться определенными частями. Компания тратит на аренду складского помещения в 200 кв. м 600 000 руб. в год. Предположим, что под производителя пива мы используем 10 % склада, соответственно это 10 % стоимости аренды. Таким образом, «стоимость потребления» складского помещения за год составит 60 000 руб. (5000 руб. за месяц).

5. Бренд, а также гарантии производителя.Очень сложно объективно оценить в денежном выражении.

6. Сотрудники.Оценить их в денежном выражении тоже достаточно сложно, поэтому затраты на оплату их труда отнесем на краткосрочные активы. Зарплата одного специалиста в месяц составляет 14 500 руб., соответственно эту сумму мы и отнесем на затраты.

Дав приблизительную денежную оценку входам, попробуем таким же образом оценить выходы.

1. Повышение спроса во время акции приводит к увеличению объемов продаж и, соответственно, получению дополнительной прибыли с продажи.

2. Проведение акции делает возможным выполнение планов от производителя и, как следствие, получение от него дополнительных бонусов, которые тоже можно отнести на прибыль компании.

3. Аналитический материал по акциям, как и опыт сотрудников, хотя и содержит финансовый аспект, но оценить его достаточно сложно.

Как было сказано выше, проведение маркетинговых мероприятий направлено на увеличение продаж и получение дополнительной прибыли. Чтобы понять, насколько данные мероприятия выгодны компании, необходимо провести анализ затрат. Предположим, что компания по договору маркетинговых услуг с производителем должна провести не менее двух акций со снижением цены на период не менее одной недели в торговых точках трех крупных сетей за квартал.

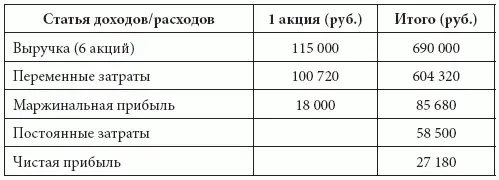

Для оценки затрат на проведение акции я выбрал маржинальный метод (табл. 3.3).

Выручка от одной акции в торговых точках сети составляет 115 000 руб. Переменные затраты, такие как покупка товара у производителя, скидка, предоставляемая в сеть, и оплата листовки, составляют 100 720 руб. на одну акцию. А постоянные затраты, такие как аренда склада и оплата труда сотрудника на период проведения маркетинговых мероприятий (в нашем примере – один квартал), составляют 58 500 руб. При маржинальном методе учета затрат переменные затраты вычитаются из выручки. В итоге получается маржинальная прибыль, из которой, в свою очередь, вычитаются постоянные затраты. Таким образом определяется чистая прибыль.

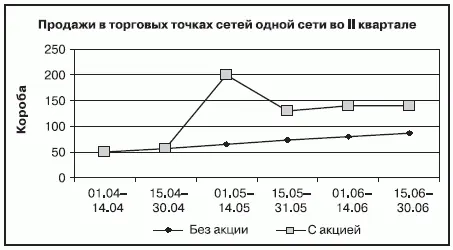

Из приведенного выше отчета видно, что постоянные затраты на проведение данных маркетинговых мероприятий (акций) в торговых точках сетей не превышают маржинальную прибыль и при вычитании из нее постоянных затрат образуют чистую прибыль. Это означает, что данные акции не убыточны, а следовательно, рентабельны для компании. В зависимости от сезона спрос на продукцию может снижаться или расти не так активно, как хотелось бы производителю. Проведение различных маркетинговых мероприятий – тех же промоакций – в торговых сетях позволяет привлечь внимание к товару и поднять спрос на него, который после акции снижается, но не достигает первоначального уровня. Продажи во время акции увеличиваются, а соответственно, увеличивается и прибыль. Это наглядно видно из графика, представленного на рис. 3.1.

Если распределить активность маркетинговых мероприятий в торговых точках разных сетей на определенный период, например на один квартал, то падение продаж после акции не будет так заметно.

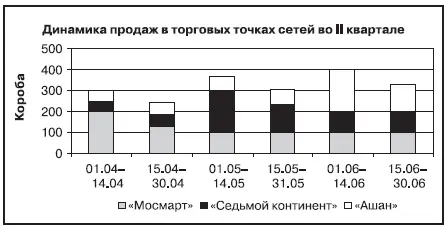

Предположим, что при распределении маркетинговых мероприятий по договору с производителем необходимо провести акции в торговых точках трех крупных сетей во II квартале. Для повышения эффективности акции мы объединили два таких мероприятия по одной неделе в одно двухнедельное в одной компании и таким образом провели три акции по две недели в таких сетях, как «Мосмарт», «Ашан» и «Седьмой континент». Акцию в сети гипермаркетов «Мосмарт» – с 01.04.2006 г.

по 14.04.2006 г., в торговой сети «Седьмой континент» – с 01.05.2006 г. по 14.05.2006 г., в «Ашане» – с 01.06.2006 г. по 14.06.2006 г. Из нижеприведенного графика видно (рис. 3.2), что после акции было отмечено снижение продаж в каждой из сетей, но так как мы проводили следующее мероприятие в другой сети, спустя две недели, общие продажи не упали.

Глава 4

Штрафные санкции, применяемые сетями в отношении поставщиков

Виды и размеры штрафных санкций

Во всех сетях и гипермаркетах существует различное количество штрафных санкций по отношению к поставщикам. Это особенно заметно у таких сетей, как «Метро», «Леруа Мерлен», «Ашан», «Мосмарт», «Седьмой континент», «Перекресток» и др. Они могут составлять довольно весомые суммы и существенно влиять на рентабельность вашей работы с конкретной компанией. Иногда описание этих штрафов занимает 1-2 страницы текста приложения к договору поставки,а в случае их повторного применения в течение месяца или во время проведения по данному товару различных промоакций они удваиваются или утраиваются.

Не играйте с огнем, не старайтесь подписать текст договора с сетью на тех базовых условиях,что там прописаны, запомните: иногда невнимательно прочитанное слово или фраза, оставленная вами без должного внимания, могут стоить вам огромных денег и привести к существенным финансовым потерям.

Вот лишь небольшой перечень случаев, влекущих применение сетями штрафных санкций по отношению к поставщикам:

• в случае недопоставки продукции в сеть – до 50 % от стоимости недопоставленного товара или 500-1000 у. е. за каждый факт нарушения;

• поставки продукции в большем объеме – до 600 у. е.;

• неправильное указание цены в накладной (все цены утверждаются, подписываются в двухстороннем порядке и отражаются в ценовом листе) – до 600 у. е. или до 25 % от стоимости товара;

• отсутствие необходимого комплекта сопроводительной документации;

• поставки товара по цене, отличной от минимальной в большую сторону, – до 5000 у. е. и вывод продукции из ассортимента;

Читать дальшеИнтервал:

Закладка: