Игорь Липсиц - Маркетинг для топ-менеджеров

- Название:Маркетинг для топ-менеджеров

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2007

- Город:Москва

- ISBN:5-699-16755-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Липсиц - Маркетинг для топ-менеджеров краткое содержание

Эта книга — для вечно занятых менеджеров, которые каждый день должны решать, как развивать свой бизнес дальше. В этом им способны помочь идеи и инструменты современного маркетинга. Но выделить самое интересное в море литературы по маркетингу — задача крайне тяжелая. Помощь в ее решении и предлагает один из самых лучших преподавателей маркетинга в России — И. В. Липсиц. Из материалов лекций, читаемых им для слушателей МВА и Executive МВА, он отобрал 70 маркетинговых идей, которые могут быть наиболее полезны для руководителей современных российских компаний. Эти идеи охватывают все основные аспекты маркетинговых операций, и знакомство с ними поможет отечественным менеджерам вырабатывать эффективные конкурентные стратегии развития во все более сложной ситуации на отечественных рынках товаров и услуг.

Маркетинг для топ-менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• выигрывает за счет возможности приобретения каждой единицы товара в составе этой партии по пониженной цене;

• проигрывает за счет того, что вынужден увеличивать расходы на хранение таких больших партий.

В ряде случаев фактор дополнительных издержек покупателя оказывается столь существенным (например, при организации им своей производственной или торговой деятельности на основе современных бесскладских систем материально-технического снабжения), что традиционные (некумулятивные) скидки за большой объем разовой закупки вообще теряют действенность. В тех ситуациях, когда скидки за большой объем закупки не привлекают покупателя, заменой им могут стать накопительные (кумулятивные) скидки (bonus discount), так как они предполагают снижение цены в случае превышения суммарной величины закупок на протяжении определенного периода, даже если эти закупки состояли из маленьких по объему отдельных партий. Свое название эти скидки получили от того, что основой их дифференциации является объем закупок клиентом, исчисляемый нарастающим итогом, т. е. как накопленная (кумулятивная) сумма проданных ему единиц товара. Такие скидки, например, очень полезны для фирм, производящих модную одежду и обувь. Причин тому несколько:

1) ассортимент этих товаров должен меняться каждый сезон;

2) реакция покупателей на модные новинки труднопредсказуема;

3) конечные продажи часто осуществляются непосредственно через сеть мелких розничных торговых заведений (что пока очень характерно для России с ее развитой системой вещевых ярмарок типа «Лужников»).

В этих условиях добиться от торговли разовой закупки особо крупных партий товаров практически нереально. Напротив, кумулятивные скидки как бы «привязывают» торговлю к одним и тем же поставщикам, поскольку лишь в этом случае есть шанс получать новые партии товаров на все более выгодных условиях.

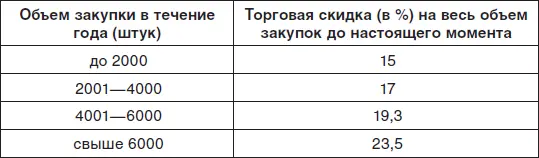

Форма и механизм действия кумулятивных скидок могут быть самыми различными. Например, в случае, если производитель диктует продавцу уровень цен конечной продажи, то кумулятивные скидки могут иметь форму растущих торговых скидок. В этом случае в договор о поставках может быть включена таблица следующего вида:

Таким образом, при покупке каждой дополнительной партии товара производится перерасчет суммы, подлежащей уплате покупателем с учетом растущих размеров скидок (снижающейся цены приобретения). Предположим, например, что универмаг вначале приобрел у фирмы-производителя партию товара в 2000 штук. При рекомендованной цене конечной продажи в 400 руб. это означает, что универмаг получил товары по цене 340 руб. за штуку (400×(1–0,15)) и уплатил за всю партию 680 тыс. руб. Товар быстро разошелся, и универмаг решил приобрести еще 1000 штук. В результате он получит право на кумулятивную скидку в форме повышенной (до 17 %) торговой скидки. Сколько теперь он должен будет уплатить за вторую партию в 1000 штук?

Если бы скидка была не кумулятивной, то цена единицы товара в новой партии составила бы 332 руб. (400×(1–0,17)) и за всю партию универмаг должен был бы уплатить 332 тыс. руб. Но скидка носит кумулятивный характер, и это означает, что теперь расчет с универмагом будет вестись исходя из цены в 332 тыс. руб. по всему объему его закупок в данном периоде времени (допустим, год). Отсюда следует, что за весь приобретенный на данный момент объем товаров универмаг должен был бы в текущем году уплатить фирме-производителю 996 тыс. руб. (332 руб. × 3000 штук). Но так как ранее он уже уплатил 680 тыс. руб., то за новую партию с него причитается лишь 316 тыс. руб. (996–680), а не 332 тыс. руб. В итоге каждая единица товара во второй купленной у производителя партии обойдется универмагу лишь в 316 руб. и величина торгового дохода от ее продажи конечному покупателю составит соответственно 84 руб. (400–316) против 60 руб. с каждой единицы товара в первой партии (400–340).

Отметим, что система кумулятивных скидок на самом деле предполагает разные цены приобретения товара в зависимости от того, сколько товара он берет в пределах очередной «ступеньки», но она не наказывает его, если он берет товар небольшими партиями. Логика построения системы накопительных (кумулятивных) скидок состоит в том, чтобы по мере увеличения объема закупок выгода покупателя в расчете на единицу товара все время возрастала, делая его лояльным клиентом фирмы. Естественно, что каждая фирма, нуждающаяся в такой системе скидок, должна строить ее самостоятельно на основе:

1) выбора минимальной величины первой партии продукции (иногда она бывает искусственно занижена, чтобы с гарантией вызвать интерес у покупателей возможностью получения накопительных скидок);

2) расчета системы ступенчато возрастающих скидок по модели, описанной выше.

В заключение отметим, что применение накопительных скидок возможно как в оптовой торговле, так и в рознице. Главное — не забывать важную особенность накопительных скидок: они всегда рассчитаны на строго определенный период времени.

Идея № 68

Как определить минимально приемлемые для вас цены реализации?

Наиболее объективной отправной точкой для определения того минимального норматива рентабельности к издержкам, который фирма может использовать при ценообразовании, является минимально необходимый фирме уровень рентабельности к активам ( ROA — return on assets). Он зависит от цены этого капитала для фирмы ( WACC ) и не может быть ниже ее. Иными словами, минимально приемлемая для фирмы рентабельность активов равна ее средневзвешенной стоимости капитала (см. идею 46):

ROA min = WACC, (68.1)

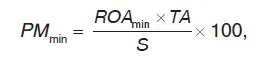

Тем самым — поскольку величина активов фирмы известна и фиксирована — реально задается и общая масса прибыли, которая может обеспечить достижение такой рентабельности. Она будет равна произведению норматива на общую стоимость активов ( ROA min × TA ). И тогда мы можем записать формулу расчета минимальной рентабельности продаж (в %) следующим образом:  (68.2)

(68.2)

где:

TR — норматив рентабельности к общей сумме активов, target rate, %;

TA — общая сумму активов, total assets, руб.

Так, если норматив рентабельности к общей сумме активов задан руководством фирмы на уровне как минимум 20 %, общая сумма активов равна 2,0 млрд руб., а выручка от продаж составляет 2,5 млрд руб., то минимальный уровень прибыльности (рентабельности) продаж будет равен:

Интервал:

Закладка: