Юрий Шкляревский - Trademark. Как бренд-менеджеры делают это

- Название:Trademark. Как бренд-менеджеры делают это

- Автор:

- Жанр:

- Издательство:Питер

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-496-02260-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Шкляревский - Trademark. Как бренд-менеджеры делают это краткое содержание

Издание будет полезно в первую очередь начинающим бренд-менеджерам, а также другим специалистам, ответственным за управление ассортиментом и оптовые продажи. Оно поможет организовать рабочий процесс и адаптировать теоретические знания к бизнес-процессам типичной российской оптовой компании. Кроме того, книга описывает те части бизнес-процесса, которые напрямую не относятся к компетенции бренд-менеджера. Хотя зачастую ими приходится заниматься, потому что функционал данной профессии в разных компаниях понимается по-разному.

Работу бренд-менеджера, пока не начались продажи, трудно контролировать и оценивать. Использование авторского шаблона отчетности позволит отследить логические связи в решениях бренд-менеджера еще на этапе их разработки, когда убытков можно избежать. Ведь именно логические ошибки в разработке торговой марки и процесса ее продаж – самые распространенные причины неудач.

В основу издания легли материалы многолетних наработок и методик автора. Процесс работы бренд-менеджера разложен на этапы, каждому из которых посвящена отдельная глава со своими контрольными вопросами и заданиями. Задания – это и есть пункты работы бренд-менеджера, составляющие шаблон разработки и управления торговой маркой. Вы узнаете не только ЧТО делать, но и КАК делать.

Книга адресована бренд-менеджерам, категорийным менеджерам, специалистам по рекламе и продвижению, менеджерам по продажам и другим специалистам, имеющим отношение к созданию товарного предложения компании, его продвижению и продажам. Примените авторские технологии на практике и начните зарабатывать больше! Также издание будет полезно топ-менеджерам, директорам по маркетингу, коммерческим директорам – используйте предложенный алгоритм в основе технологии бренд-менеджмента вашей компании для организации труда и эффективного контроля.

Trademark. Как бренд-менеджеры делают это - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

О чем могут поведать результаты ABC-анализа? О том, что важно и успешно, а что не работает. Самое главное в данной методике, как и в любой другой, – компетенция того, кто анализ проводит и интерпретирует.

Применительно к объему продаж в штуках ABC-анализ показывает, что в товарной матрице действительно пользуется популярностью и без чего ваша марка точно не будет восприниматься партнерами в канале продаж, а что популярностью не пользуется и, возможно, требует модернизации или вообще исключения из товарной матрицы.

ABC-анализ продаж в деньгах демонстрирует, на каких позициях держатся финансовые показатели марки. Причем как у вашей собственной компании, так у ее партнеров в целом. Чаще всего позиции, лидирующие по объему продаж в штуках, лидируют и по объему в деньгах. Но не обязательно.

ABC-анализ валовой прибыли (если только программное обеспечение в вашей компании позволяет выгружать такие отчеты) покажет, какие из позиций приносят компании финансовую выгоду, а какие – убытки.

Часто ABC-анализ продаж товарной матрицы проводят сразу по трем перечисленным выше параметрам. Товары, относящиеся к группе D по всем трем показателям, требуют особого внимания. Оправданно ли их присутствие в товарной матрице?

Ответить на этот вопрос может только квалифицированный менеджер, имеющий четкое представление об архитектуре товарной марки и назначении каждой позиции. Этот же специалист должен оценивать корректность анализируемых данных. В противном случае можно, например, разбить по группам некие технические товары и запчасти к ним. После чего исключить запчасти из матрицы (и плана закупок) на основании их принадлежности к группе D по всем трем показателям.

ABC-анализ продаж по клиентам показывает важность партнеров для марки. Обычно его также проводят одновременно по двум показателям – объему продаж (закупок партнером) и принесенной им валовой прибыли. Клиенты категории A имеют законное право на особые преференции – очное обучение своих продавцов, приоритетное выделение бюджетов продвижения и распределение страхового товарного запаса, индивидуальное обслуживание лучшими менеджерами отдела продаж (account-менеджерами) и пр. Бренд-менеджеру не вредно постоянно поддерживать личный контакт со всеми клиентами группы A. С согласования с отделом продаж, конечно, и сугубо по своим вопросам, деликатно обходя вопросы, относящиеся к компетенции менеджера отдела продаж, обслуживающего данного клиента.

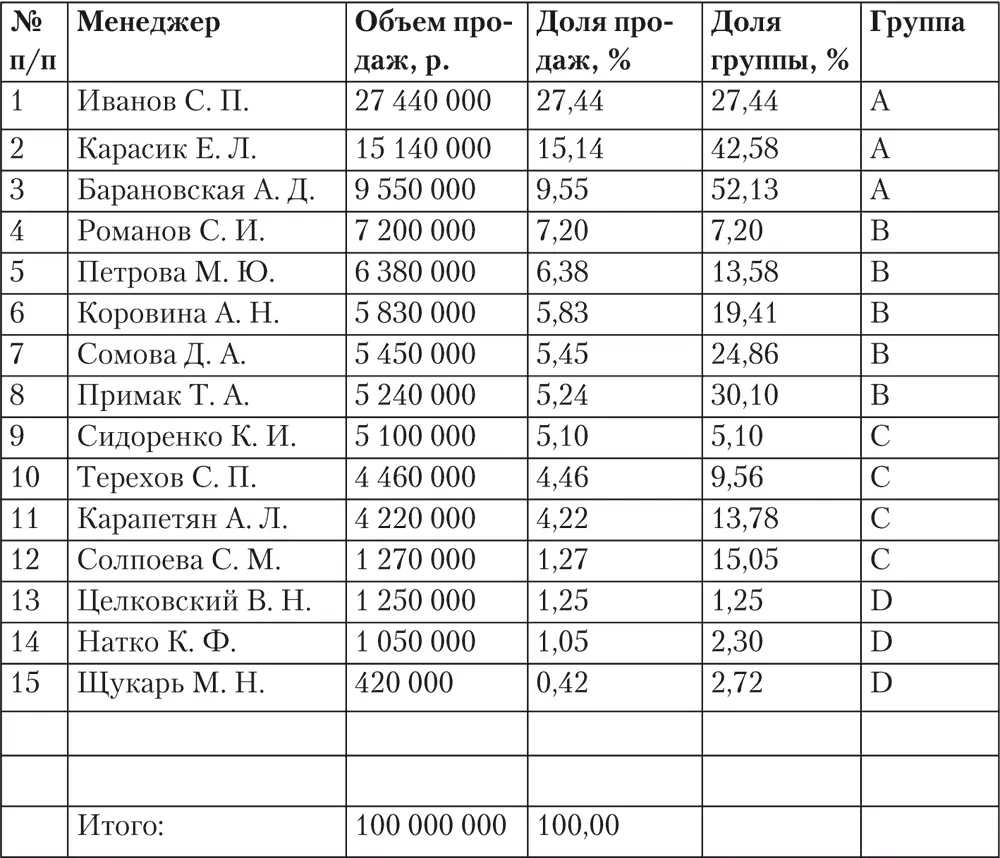

Методику ABC-анализа продаж можно применять в разрезе регионов и отдельных населенных пунктов, менеджеров отдела продаж, разных периодов. Бренд-директор или топ-менеджер компании может применять этот анализ для сравнения показателей разных торговых марок и бренд-менеджеров (табл. 33.1).

Таблица 33.1. Анализ объемов продаж по менеджерам отдела продаж

Сравнивать можно не только показатели продаж, но и, например, затраты на маркетинговый бюджет или требуемый оборотный капитал разных торговых марок. В этих случаях, правда, при использовании классического ранжирования по убыванию группу А составят марки не с наилучшими показателями, а совсем наоборот.

ABC-анализ – простая и эффективная методика сравнения аналогичных параметров, получившая в маркетинге самое широкое распространение.

Контрольные вопросы к главе 33 не предусмотрены.

Практикум к главе 33 не предусмотрен.

Глава 34. XYZ-анализ

Восьмое марта выдумали импотенты. Как можно вспоминать о женщине один раз в году?

Анна Ахматова, русская и советская поэтесса XX в.Если ABC-анализ обеспечивает сравнение объемов, то XYZ-анализ позволяет сравнить равномерность. Равномерность отгрузок влияет на величину необходимого страхового запаса. А значит, на оборачиваемость и, как следствие, на величину требуемого оборотного капитала.

Диапазон областей применения XYZ-анализа несколько меньше, чем ABC-анализа. Ведь ранжирование по степени постоянства в жизни встречается реже, чем ранжирование по величине. Но для ранжирования клиентов компании и отдельных артикулов (или товарных групп) по «плавности» отгрузок XYZ-анализ применяется наравне с ABC-анализом.

Суть XYZ-анализа: определяется отклонение от среднего либо запланированного значения на протяжении какого-то значительного периода. Чем меньше отклонение, тем выше статус. XYZ-анализ может наглядно показать ситуацию при отклонении продаж от плана.

Как и в случае применения любого другого математического метода обработки статистических данных, важно корректно ставить задачу. Во-первых, правильно определить периоды сравнения. В норме берется период, соответствующий минимальному отчетному периоду, на которые разбит план продаж компании. В абсолютном большинстве оптовых компаний это месяц. Но в зависимости от свойств товара это может быть и квартал, а может быть и неделя. Во-вторых, сравнивать нужно подобное с подобным. Почти у всех товаров, даже не относящихся к категории сезонных, есть свои периоды высоких и низких продаж. Сравнивать продажи одного и того же товара за декабрь и июнь некорректно. Да и на что может указать вам такое сравнение? Вот сравнить месяц к месяцу показатели продаж разных лет – другое дело. Или сравнить отклонения плана продаж клиента с фактически выполненным по каждому месяцу. Сразу видно, у кого планы расходятся с фактом и насколько.

При XYZ-анализе высчитывается среднеквадратическое отклонение за весь анализируемый период. Поскольку отклонения могут быть как в большую, так и в меньшую сторону, простое суммирование привело бы к искажению картины отклонения, так как плюсы компенсировались бы минусами.

Ниже приводится пример оценки стабильности относительно плана продаж клиента ИП «Хороший» (табл. 34.1). Это, безусловно, образцово-показательный клиент – его среднеквадратическое отклонение фактических продаж за год составило всего 4 %. Но обратите внимание: если взять не сумму среднеквадратических отклонений, а просто сумму отклонений и также отнести ее к сумме продаж за год, результат составит и вовсе фантастический показатель – 1 %. Это не отражает реальную картину. Получается, если клиент должен в одном месяце заплатить 50 тыс. р. и в другом 50 тыс. р., а заплатил в итоге 0 р. в первом и 100 тыс. р. во втором, среднее отклонение от плана платежей у него – 0 %. Разве такой клиент – идеальный плательщик? А вот среднеквадратическое отклонение – 71 %. Оно гораздо правдивее отражает показатель стабильности, а точнее, нестабильности платежей такого клиента.

Читать дальшеИнтервал:

Закладка: