Светлана Шишкина - Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres]

![Светлана Шишкина - Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres]](/books/1067622/svetlana-shishkina-lyubit-schitat-kak-postroit-kr.webp "Обложка книги")

- Название:Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres]

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2020

- Город:Москва

- ISBN:978-5-9614-3728-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Шишкина - Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres] краткое содержание

Вы узнаете, какие знания о финансах будут полезными на разных этапах жизни. Поиск партнера, заключение брака, семейная жизнь, беременность, рождение и воспитание детей – каждый этап рассматривается с точки зрения финансовой безопасности женщины. Много внимания уделяется построению долгосрочных планов, осторожным и грамотным инвестициям, пенсионным накоплениям, вопросам наследования и бракоразводным процессам.

Вы узнаете, что можно и нужно сделать, чтобы защитить себя и свои права, как избежать неприятных ситуаций либо предусмотреть и подготовиться к ним. На примерах реальных историй женщин из разных городов России рассматриваются самые разные сценарии, по всем сложным ситуациям даны комментарии юриста.

Любить. Считать [Как построить крепкие и здоровые отношения на основе финансовой независимости] [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

А еще деньги могут «возникать» сами по себе, потому что вы их указали как ожидаемый доход в финансовом плане. Я не верю ни в какие денежные установки. В то, что можно силой мысли притянуть финансы. Но из года в год у меня происходит именно это: деньги приходят сами в ответ на запрос.

В начале года я ставлю цель: сколько мне нужно денег и на что. В этот момент я еще не представляю, как и на чем смогу столько заработать. Но время идет, и мне подворачиваются возможности: какие-то подработки, новые проекты, и мало-помалу то, что я запланировала в начале года, становится реальностью.

Другой вопрос, что цели тоже нужно учиться ставить правильно. Но об этом чуть ниже.

Что, если вы фрилансер? Или работаете вахтовым методом? Или ваша зарплата не оклад, а сдельная и зависит от объемов продаж? Как планировать доходы, если они непостоянны? Как по срокам поступления, так и по объемам заработка.

В таком случае поможет комбинация нескольких приемов. Первое – начните платить зарплату сами себе. Заведите счет, на котором будут копиться все нерегулярные поступления и откуда раз или два в месяц на вашу карту будут переводиться деньги для повседневных расходов. Это дисциплинирует. Вы заранее будете решать, сколько денег потратите на текущие нужды в месяц. И знать, когда ждать следующих поступлений.

Если просто тратить все заработки от фриланса, которые приходят на карту, вы даже не будете понимать, сколько зарабатываете в месяц. И сколько денег вам реально нужно. Все будет просто уходить сквозь пальцы.

Второе. Вам нужна увеличенная подушка безопасности. Для людей со стабильным заработком достаточно иметь в запасе два-три месячных бюджета. Такой срок берется из расчета того, что человек в состоянии найти себе новую работу за это время. Если ваши доходы плавают, желательно иметь на банковском вкладе не меньше четырех месячных расходов. В периоды простоя вы будете залезать в эту подушку, чтобы поддерживать свой привычный уровень жизни. А с новых заработков пополнять свой банк. Своеобразная замена кредитке и займам до зарплаты. Только в долг вы берете сами у себя, а значит, на самых выгодных условиях.

Третье. Удлиняйте сроки планирования. Скажем, вы копите на отпуск. Предположим, вы можете накопить нужную сумму за три-четыре месяца. Продляем этот срок до полугода. Если дела будут идти не очень, заказов будет мало, вы спокойно переживете временное сокращение доходов. На текущие расходы денег будет хватать. И у вас останется еще достаточно времени, чтобы заработать на отпуск.

Ну и четвертое. Заведите длинный список финансовых целей, сроки реализации которых для вас непринципиальны. Такой набор «хотелок», которые должны исполниться когда-нибудь, но не очень важно, когда именно. Вот будут у вас удачные периоды и много денег, вы будете знать, на что их потратить. Будет уже готовый список целей. В противном случае деньги просто разойдутся на мелкие покупки.

Как ставить финансовые цели

Есть цели, а есть «хотелки». «Хочу купить машину» – «хотелка». До ее реализации может пройти очень много времени, если вообще дойдет когда-нибудь. «Планирую через полтора года купить подержанный Nissan Micra автомат за 800 000 руб.» – цель. Понятны сроки, стоимость, характеристики.

Есть и еще два важных параметра, без которых цели могут остаться нереализованными. Во-первых, они должны быть осуществимыми, реальными. То есть соответствовать вашему уровню доходов плюс-минус. Возможно, совсем чуть-чуть превышать текущие возможности.

Я вот мечтаю купить пентхаус в центре Москвы. Но в ближайшие лет …дцать вряд ли буду располагать нужной суммой. Какой смысл вписывать такую цель в финансовый план?

И еще релевантность. Это вообще самое важное. Насколько вам – вот лично вам – действительно нужна такая цель? Может, это ваша мама считает, что каждому человеку нужен собственный угол. Вам же комфортно и в съемной квартире. Или подружка хочет накопить на поездку на Мальдивы. А вам куда интереснее потратить эти деньги на курс делового общения.

Цель должна иметь к вам непосредственное отношение, зажигать. Иначе ничего не получится. Мозг не поймет, ради чего он должен экономить и в чем-то урезать себя сегодня. Ради какого такого завтра?

После того как цели поставлены, прописаны суммы и сроки накоплений, начинаем работать с цифрами. Для коротких целей (до года-полутора) делать ничего не нужно. Их вносим в таблицу как есть. Но если вы планируете, скажем, пять лет копить на квартиру, ее цена за эти годы вырастет.

Скачайте с моего сайта таблицы манихакеров и рассчитайте будущую стоимость ваших целей с учетом инфляции. Планируйте накопления, зная, насколько может подорожать то, что вы предполагаете купить.

Таблица считает по стандартной формуле будущей стоимости. Но в каждом конкретном случае имеются нюансы. Поэтому вы можете менять стоимость цели, основываясь на собственных опыте и наблюдениях.

Например, если вы копите на квартиру и хотите взять ее в ипотеку, то ваша цель на данном этапе – накопление первого взноса. Не стоит вносить в таблицу полную цену квартиры.

Если хотите продать старую машину и купить новую, то ваша цель – накопить разницу между двумя будущими целями (стоимостью нового и старого авто). Причем цену нового авто нужно считать в табличке. Старого – посмотреть на Avito или Auto.ru. Если вашей машине сейчас три года, а вы планируете копить еще год, ориентируйтесь на цены четырехлетних подержанных машин. Так вы будете точно знать, какая доплата понадобится.

И, кстати, закрыть кредит – тоже финансовая цель. К счастью, фиксированная, не растущая под влиянием инфляции.

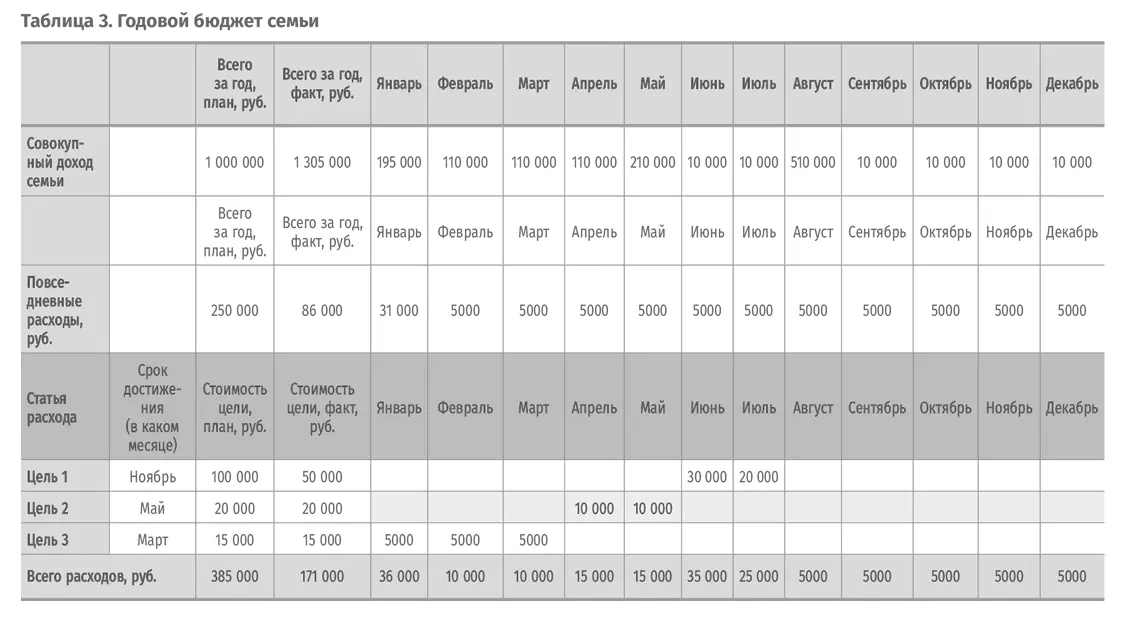

Составляем финансовый план

После того как вы заполните вкладки «Повседневные расходы» и «Доходы», а также составите список финансовых целей и определите их будущую стоимость, нужно все эти данные свести в единую таблицу (табл. 3).

В таблицах манихакеров это третья вкладка. Туда автоматически подтягиваются данные из вкладок «Доходы» и «Повседневные расходы». Также считается дельта – разница между поступлениями и запланированными тратами.

Эта разница от месяца к месяцу будет отличаться. Обязательные расходы (продукты, проезд, жилье) у вас всегда плюс-минус одинаковы. А вот необязательные траты могут плавать. В январе у нас будут большие расходы: праздники – хочется отдохнуть, погулять. Поступления в этот месяц наоборот скудные: один аванс, и тот меньше обычного. В другом месяце наоборот. Скажем, октябрь. Дети в школу уже собраны, одежда на осень закуплена, до Нового года и расходов на подарки далеко, до отпуска – тем более.

Наша задача – уравновесить нагрузку по месяцам. Вы понимаете, что в октябре остается денег больше обычного, значит, отложите их на новогодние подарки. Видите, что в каком-то месяце грядут крупные расходы – начните заранее подкапливать деньги, чтобы этот дефицит спокойно пережить.

Читать дальшеИнтервал:

Закладка:

![Кэтрин Прайс - Оторвись от телефона! [Как построить здоровые отношения со смартфоном]](/books/1064947/ketrin-prajs-otorvis-ot-telefona-kak-postroit.webp)