Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

![Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]](/books/1067718/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp "Обложка книги")

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres] краткое содержание

Закон больших денег [Как создать изобилие из зарплаты] [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

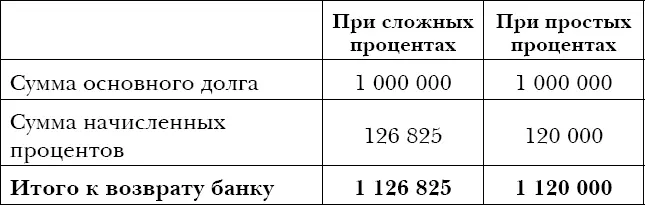

Итак, человек, не погруженный в мир финансов, рискует наивно предположить, что сумма процентов через год составит 120 000 рублей. К сожалению, мир устроен по-другому. То, что мы виртуозно перемножили (1 000 000 × 12 % = 120 000), не отражает действительной картины.

В теории финансового менеджмента существует понятие сложных и простых процентов. Простые процентывыглядят просто – как мы посчитали выше. Они будут начисляться раз в месяц. Это 1/12 от годовой процентной ставки, в нашем примере – 1 % в месяц (12 % за 12 месяцев). При простых процентах ежемесячное начисление процентов будет обращаться только к сумме основного долга , то есть к исходному миллиону рублей. Каждый месяц абсолютная величина процентов будет 10 000 рублей, и по итогам года составит 120 000 рублей.

Сложные процентыучитывают начисленные проценты предыдущего месяца, то есть ежемесячное начисление процентов будет обращаться к сумме основного долга и процентам предыдущих месяцев, обеспечивая начисление процентов на процент. Таким образом, ставка ежемесячного процента будет такой же, как и при простых процентах (1 % = 12 %/12 месяцев), но база для начисления не только 1 миллион рублей, но и все предыдущие проценты:

• первый месяц – 10 000 рублей ((1 000 000 + 0) × 1 %),

• %),

• третий – 10 201 ((1 000 000 + 10 000 + 10 100) × 1 %) и так далее.

Итак, получаем следующую картину:

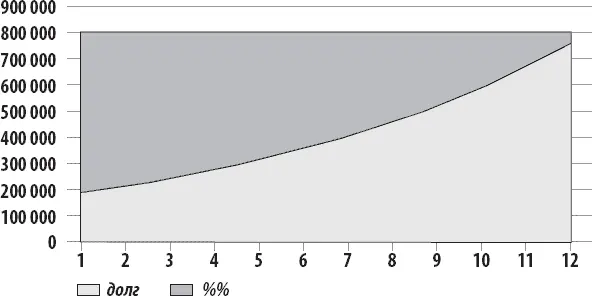

Как вы думаете, какую технологию начисления процентов изберет банк? Ответ очевиден – сложными процентами. Ведь это выгодно для банка. И тем выгоднее, чем больше годовой процент и сумма кредита – в таком случае доход на клиента в абсолютном исчислении у банка выше.

Продемонстрируем суждение на цифрах, тоже гипотетически – пусть выплата будет через год.

Сумма кредита: 10 000 000 рублей.

Годовая процентная ставка: 24 %.

На данном примере уже чувствуется вся тяжесть сложных процентов. Однако такова реальность, и ее следует учитывать.

Поэтому, когда вам банк декларирует процентную ставку, под которую выдает кредит, смотрите не на нее, а на эффективную процентную ставку. Именно эффективная ставка процентов отражает полную стоимость вашего кредита. Иными словами, сколько годовых вам предстоит платить банку. В первом примере эффективная процентная ставка составила 12,7 %, а во втором – 26,8 % [18] Следует иметь в виду, что при расчете эффективной процентной ставки учитываются все сопутствующие расходы на обслуживание кредита, но мы ими пренебрегли, чтобы продемонстрировать сам подход.

(не формальные 12 % и не 24 %, соответственно, под которые вы кредитуетесь). Этот эффект достигается за счет механизма сложных процентов.

Заключая с вами кредитный договор, банк обязанинформировать об эффективной процентной ставке. Обычно она указывается крупными цифрами вверху договора. Вы также вправе запросить данную информацию и до заключения кредитного договора. Пользуйтесь этим, сравнивая условия, которые предлагают разные банки.

Несомненно, важный фактор стоимости кредита – период кредитования. По общему правилу, чем короче период, тем ниже процентная ставка, а чем длиннее – тем она выше. Почему такой подход? Все просто: в процентную ставку банки закладывают различные риски. Чем длиннее срок кредита, тем выше риски банка, которые могут выражаться:

✓ в изменении вашей финансовой устойчивости (вы теряете работу или ваш доход снижается);

✓ в риске утраты трудоспособности или ухода из жизни;

✓ в изменении политической обстановки в стране (к примеру, запретят межбанковские расчеты в долларах);

✓ в изменении экономических реалий (серьезно подскочит инфляция);

✓ и другие (их много).

А как мы уже знаем, чем выше процентная ставка, тем выше эффективная процентная ставка, следовательно, и кредит дороже.

На стоимости кредита сказывается и график выплаты кредитов: аннуитетный или дифференцированный . Аннуитетный предполагает одну и ту же ежемесячную сумму для погашения – то есть кредит погашается равными долями. При дифференцированном графике величина платежа разнится от месяца к месяцу. Сейчас модно использовать аннуитетный подход. Эта идея легко продается на рынке кредитования. И здесь основная причина лоббирования со стороны банков в том, что одинаковую кредитную выплату можно однозначно соотнести с фиксированным доходом клиента, и в том, что в первые годы выплаты в ежемесячном платеже – повышенная доля банковских процентов. Так что, даже если клиент пожелает погасить кредит до срока, основную выгоду банк все равно извлечет. Вы заметили, что банки не налагают комиссию за досрочное погашение, если вы заключили договор на условиях аннуитета? Да-да, дело здесь не в благотворительности – банки и так не потеряют.

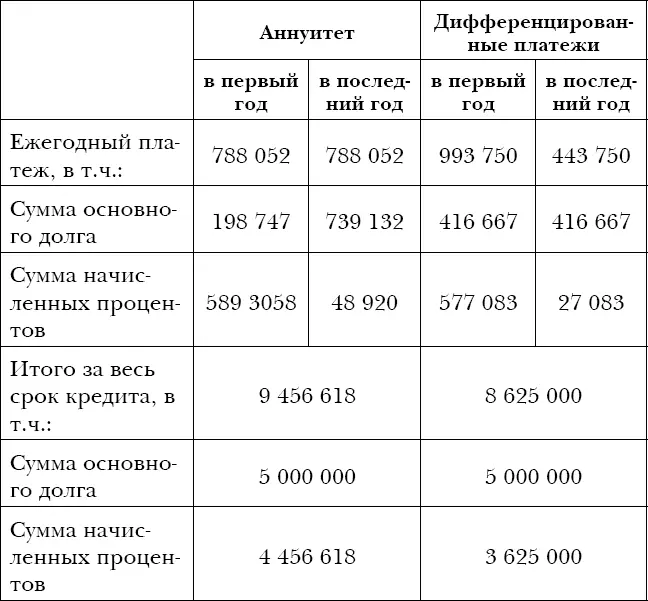

Проиллюстрируем разницу между аннуитетным и дифференцированным подходом на графике. Для наглядности возьмем одни и те же условия:

Сумма кредита: 5 000 000 рублей.

Годовая процентная ставка: 12 %.

Срок кредита: 12 лет.

Распределение процентов и суммы основного долга в ежегодном платеже на протяжении всего срока кредита, аннуитет

Диаграмма 3.

Распределение процентов и суммы основного долга в ежегодном платеже на протяжении всего срока кредита, дифференцированные платежи

Диаграмма 4.

Таблица 4.

Разница между аннуитетным и дифференцированным подходом

Из графиков и таблиц следует:

✓ при аннуитете фиксируется сумма ежегодного платежа (из года в год она составила 788 052 рубля), но в первые годы высокий удельный вес в нем занимают банковские проценты;

✓ при дифференцированном подходе фиксированная часть – именно гашение основной суммы долга (из года в год – 416 667 рублей). Банковские проценты все равно очень заметны в платеже, но их доля меньше по сравнению с аннуитетными выплатами и составляет 56–58 % в первые годы. Тогда как в аннуитете их доля в первые годы 72–75 %.

Вооружиться этим знанием очень важно. Оно нам пригодится, когда мы будем разбирать, в каких случаях выгодно рефинансирование. Ведь нет ничего бездарнее, чем взять ссуду для погашения кредита на последних сроках его действия. Придерживаясь такой стратегии, вы просто напроситесь на новые, экономически нецелесообразные проценты. Впрочем, ситуации бывают разные – о них в соответствующей главе.

Читать дальшеИнтервал:

Закладка: