Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как бы ни был близок вашему сердцу бумажный формат, он хорош для дневников, ежедневников, фрирайтинга, записи рецептов — чего угодно, но не для ведения бюджета. Представьте, что вы выходите из магазина с пакетами, а покупку-то надо записать! Останавливаетесь, достаете из дамской сумочки свой талмуд, ручку, вписываете покупку…

Или другой сценарий — берете с собой чек, чтобы внести запись в амбарную книгу дома. Чек теряется в необъятных просторах дамской сумки, вы записываете сумму по памяти или вообще этого не делаете. В конце месяца дебет с кредитом не сходятся. Связка вы–тетрадь–калькулятор будет отнимать очень много времени и нервов. Что неизбежно приведет к отказу от учета доходов и расходов.

А вот мобильные приложения и тем более MS Excel позволяют выводить абсолютно любые данные буквально нажатием пары кнопок. Из программ для смартфона я бы порекомендовала CoinKeeper. Интуитивно понятное прило-жение, которое позволяет буквально одним движением пальца записывать расходы и доходы.

Основное меню разделено на три части. Вы можете создать несколько мест для поступления доходов, несколько счетов для хранения денег и неограниченное количество категорий расходов.

У меня система организована так:

В категории «Доходы» перечислены все основные источники поступления средств и указан ожидаемый размер поступлений.

В категории «Счета» я создала «кошельки» под каждое место хранения денег в нашей семье. Например, «Наличные Настя» — деньги у меня в кошельке, «Сбербанк Настя» — моя дебетовая карта Сбербанка, «Тинькофф Настя» — моя дебетовая карта «Тинькофф Банка». Такие же категории созданы для мужа. Плюс еще есть «кошельки» для депозитов, денег, отложенных на среднесрочные цели, денег на фондовом рынке и так далее.

В категории «Расходы» все просто — тут я создала несколько категорий. Для большинства из них я устанавливаю лимиты, руководствуясь данными из таблицы Excel, где веду учет расходов и доходов. По мере того как сумма расходов подбирается к максимуму, кружок начинает краснеть.

У приложения CoinKeeper отличная система статистики и аналитики, а помимо версии для смартфона есть возможность получить доступ к своим финансам с компьютера. Совместный доступ с нескольких устройств позволяет вести бюджет вместе с остальными членами семьи. Недавняя фишка — за 199 рублей в месяц можно подключить автоперенос расходов, которые вы совершали не за наличный расчет, а по банковской карте.

Если же говорить о ведении бюджета в таблице Excel, то это вариант для тех, кто либо любит глубокую аналитику, либо более консервативен и предпочитает «стационарные» варианты в угоду всяким новомодным штучкам.

Кто близко знаком с этой программой, знает, что возможности по аналитике, учету, формулам и построению графиков у Excel очень широки. Для новичков же потребуется некоторое время на освоение, но все не так страшно, как может показаться. Я в прошлом году даже прошла курсы по продвинутому использованию Excel, так мне нравится эта программа.

Изначально я использовала ее как аналог CoinKeeper, выстроив там похожую систему перетаскиваний из одной колонки в другую. Правда, это приходилось делать не так быстро и интуитивно, как в приложении: нужно записывать расход в одну колонку и приход в другую.

С развитием смартфонов и приложений к ним от подобной системы я в итоге отказалась. Но Excel не потерял своей актуальности с точки зрения долгосрочного планирования и анализа нескольких прошедших лет. Насколько изменились доходы? А расходы? Какова «моя» ежегодная инфляция? Прогноз по накоплениям на будущие 10–15 лет, расчет доходности имеющихся инвестиций — все это можно делать в Excel.

Я намеренно не делаю скриншотов и не показываю свои варианты аналитики в Excel, потому что это на 100% тот момент, когда каждый должен сделать таблицу под себя. Кто пытался скачивать из интернета готовые варианты Excel-калькуляторов, сейчас наверняка подтвердит мои слова. Больше времени уходит на то, чтобы разобраться в чужой логике и понять, как работает та или иная формула. А уж если нужно что-то изменить — вообще беда.

Поэтому самый верный вариант, если вас привлекает Excel, — начать строить свою аналитику с нуля, постепенно осваивая новые формулы и приемы. На выходе получите калькулятор, полностью отвечающий именно вашим аналитическим задачам. Все получится, главное — захотеть.

Резюме:

Определитесь со способом ведения учета доходов и расходов.

Установите необходимые программы или создайте таблицу в Excel.

Оптимизация расходов: от общего к частному

После того как вы наладили процесс записи доходов и расходов, начинается самое интересное. В большинстве случаев те суммы, которые вы изначально записали в нашу таблицу планирования бюджета, не совпадут с реально потраченными средствами. Отлично, если разница будет в меньшую сторону. Тогда у вас появятся «свободные деньги». Их можно направить на ускорение достижения долгосрочных целей.

Но, как правило, расхождение все же в большую сторону. То есть вы обнаруживаете, что потратили, например, на продукты больше (или гораздо больше), чем предполагали, и записали в таблицу. Первые минуты после открытия вам хочется все это забросить, а потом приходит вопрос: «Что делать?»

А делать нужно следующее. Выявите те категории расходов, по которым планируемое и фактическое не сошлось, и постарайтесь выяснить, почему это произошло. Варианта может быть два: вы заложили в корне неверную сумму либо цифра была адекватная, но вы не рационально совершали покупки.

Отлично поможет в выявлении проблемных мест принцип «от общего к частному». В чем он заключается?

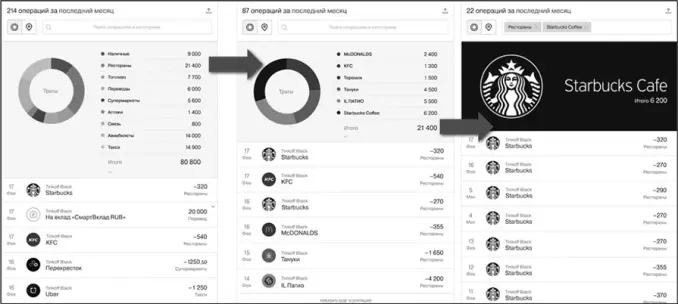

Так, например, вы видите, что на категорию «Еда вне дома» у вас ушло 21 400 рублей за месяц. Но голая цифра сама по себе ничего не значит. Максимум, что можно оценить, много это или мало относительно месячного бюджета.

Смотрим детальнее. Где именно вы ели? В каких кафе или закусочных? Выясняется, что больше всего вы оставили в кофейне около офиса. Целых 6200 рублей (или 29% от всей суммы). В этом месяце было 20 рабочих дней, в каждый из которых вы утром забегали за кофе и маффином, тратя по 310 рублей за раз. «Ну что такое для меня, работающего человека, 300 руб-лей?» — думали вы. А вот что — 6200 рублей в месяц или 74 400 рублей в год. Примерно ваша месячная зарплата, не так ли?

Этот принцип можно применить абсолютно ко всем своим тратам, будь то покупки или услуги. Чуть сложнее задача становится, если нет явно лидирующей категории, а все распределено плюс-минус равномерно. В таком случае нужно проанализировать, в каких местах вы совершаете покупки, есть ли более бюджетные альтернативы без ухудшения уровня жизни.

Читать дальшеИнтервал:

Закладка: