Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

8. Может быть, стоить пересмотреть эту привычку и что-то изменить?

Пункт достаточно очевидный, и мы уже немного об этом говорили. Но я бы хотела добавить нестандартный подход к ответу на данный вопрос. Например, авто-мобиль. Если у вас есть дети, дача или он нужен вам по работе — это одна история, и тут даже обсуждать нечего. А если на машине вы ездите редко, на небольшие расстояния, возить вам особо некого и нечего? Посчитайте. Вполне вероятно, что такси будет выгоднее содержания автомобиля, бензина, покупки страховок, оплаты стоянки и так далее.

9. Может ли государство вернуть мне часть расходов?

Речь идет о налоговом вычете. Подробнее о нем мы еще поговорим в этой книге. Пока вам просто стоит знать, что есть возможность вернуть 13% от ваших расходов на лечение, обучение и покупку недвижимости.

10. Могу ли я использовать законные хитрости для сокращения обязательных расходов?

Например, при определенном уровне дохода можно претендовать на получение субсидии на пользование коммунальными услугами. Многодетные семьи имеют право бесплатного проезда в общественном транспорте. Словом, речь, как и в предыдущем вопросе, идет о дополнительной помощи от государства.

11. Мог ли я избежать этой траты, если бы что-то преду-смотрел заранее?

Самые очевидные примеры связаны со здоровьем. Если бы занимался спортом, не болела бы спина, не нужен был бы мануальный терапевт. Мой личный пример — если бы в детстве согласилась носить пластинку для зубов, во взрослом возрасте не пришлось бы потратить десятки тысяч рублей на брекеты.

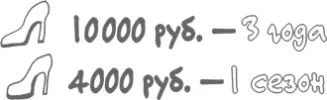

А теперь неочевидный пример. Помните выражение «Мы не настолько богаты, чтобы покупать дешевые вещи»? Вот если бы вы, например, сразу купили качественную обувь, то она прослужила бы несколько сезонов, и приобретать новую через полгода не пришлось бы.

Еще сюда же — вовремя оплачивать штрафы, чтобы была возможность сделать это со скидкой. А в некоторых случаях за забывчивость приходится изрядно переплачивать — платить еще и штраф за неуплату штрафа.

Чем чаще вы будете подобным образом анализировать свои покупки, тем быстрее в вашей жизни останутся только те траты, которые действительно необходимы. И не будет покупок, совершенных бесконтрольно. Ну а когда вы разберетесь с вопросами 9 и 10, то, вполне возможно, даже немного пополните свой бюджет.

Резюме:

Сохраните вопросы в смартфон или запишите в удобном для вас месте.

При острых позывах совершить незапланированную покупку — перечитывайте.

Не экономия, а контроль денежных потоков

Обычно на моих семинарах в ответ на рассказы о необходимости учета финансов и их оптимизации находятся слушатели, в корне несогласные с подобным подходом. Я регулярно слышу: «Я не хочу всю жизнь ужиматься и ограничивать себя, я от этого впадаю в депрессию».

Друзья, учет доходов с расходами и экономия — не синонимы. Учет — это контроль движения ваших средств, не более. Это как сравнивать диету и правильное питание. При диете вы ограничиваете себя и питаетесь куриной грудкой с огурцами. Страдаете из-за отсутствия шоколада, и ваши мысли заняты только едой. Что дальше? Срыв. Он неизбежен, вопрос только в том, когда именно он случится.

А вот при правильном питании вы постепенно пере-ходите к новым привычкам, учитесь любить те продукты, которых раньше не было в вашем рационе. И со временем правильное питание становится частью вашей жизни. Вы едите всего по чуть-чуть, при этом оставаясь в отличной форме. Никаких срывов, никакого насилия над собой.

И если говорить о финансах, то встает интересный вопрос: от каких трат стоит отказываться, а от каких нет? Чтобы на него ответить, нужно внимательно прислушаться к себе. Помните наш пример с кофе и маффином по дороге на работу? Что для вас этот кофе по утрам? Дань офисному этикету и привычкам ваших приятелей, с которыми вы заходите заодно? Или потребность организма в кофеине, заряд бодрости на день, да и просто замена завтраку дома? Если второй пункт — не отменяем и не урезаем, ищем другие дыры в бюджете. Если же первый вариант — без зазрения совести убираем эту статью из своих расходов.

В каждой семье бывают кризисные времена, а бывают хорошие. В кризис нужно убирать излишества, чтобы быстрее из него выбраться. Нужно грамотно расставлять приоритеты. Что вам важнее — сиюминутные удовольствия и затрудненное финансовое положение на неопределенный срок или возможность побыстрее привести свои дела в порядок?

Другое дело, когда финансовая обстановка в порядке. В таком случае нужно выделить себе средства «на удовольствия». Некую неподотчетную сумму, которую вы можете спустить на любые спонтанные хотелки. Так и вы получите желаемое, и бюджет не пострадает.

Помните, мы говорили о ценностях и целях? О том, что те цели, которые действительно «ваши», будут продолжением ваших ценностей? А все, что этим продолжением не является, — оно навязано обществом и рекламой, обусловлено вашим плохим настроением. То же самое и со статьями расходов, и с отдельными покупками. Система «ценность — цель — покупка» должна функционировать как единое целое. Очень важно оценивать траты и анализировать — «ваши» они или навязанные.

Такой подход позволит вам не ограничивать себя, не экономить на необходимом, а спокойно проходить мимо ненужного. Без насилия над собой, без стрессов. Мотовство и бесконтрольность — не признаки богатства. По-настоящему богатые люди крайне умеренны в своих желаниях и расходах. И не потому, что они подобны Скруджу Макдаку, а потому, что у них есть своя система ценностей и целей. Очень здорово эта тема развита в книге «Ваш сосед — миллионер»[2].

Моя денежная философия — не про экономию как отказ себе во всем с целью бесконечного накопления. Это, пожалуй, уже скупость, а не экономия. Я люблю деньги — люблю их зарабатывать, люблю их тратить. У меня есть опыт свалившегося на голову в 18 лет большого наследства, промотанного до нуля. Принесло ли мне это счастье? Нет, я скорее получила временное удовлетворение.

А вот настоящее счастье мне приносит достижение больших целей. Покупка машины не в кредит. Целое лето на море для моих детей. Удаленная работа. Все это встраивается в мою систему ценностей.

Читать дальшеИнтервал:

Закладка: