Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Наша с вами задача — мозг обхитрить. Мой тренер советует, если очень не хочется бегать, разговаривать со своим телом: «Да ладно, дружище, давай просто походим немножко». «Ходьба проще, чем бег, это я могу», — соглашается тело. Вы собираетесь и выходите на пробежку. «Теперь пойдем чуть быстрее, еще немного быстрее и еще, — говорите вы телу. — О, смотри, мы бежим!» Я применяю этот прием к созданию всех новых привычек. В том числе поступила аналогичным образом, когда училась контролировать свои доходы и расходы.

Сейчас я веду блог о личных финансах[1] и написала книгу об этом, но у меня далеко не всегда все с этим было хорошо. Когда моему сыну было 9 месяцев, я сидела в декрете, муж остался без работы. Мы жили на съемной квартире, долгов было полно, а денег в заначке — не очень-то. Тогда я поняла, что нужно с чего-то начать. И стала записывать, на что трачу деньги.

Довольно быстро выяснилось, что около 30% дохода уходит на непонятную ерунду. Помада, латте на прогулке, журнал, сто первая игрушка ребенку, что-то прихватить в магазине по акции (а потом эти продукты портятся и выбрасываются). Продолжать можно до бесконечности — все мы живем в обществе потребления, что имеет свои последствия.

30% ежемесячно. То есть каждые три месяца мы выкидывали в мусор одну месячную зарплату. За год — четыре зарплаты! Хорошо помню момент, когда я это осознала.

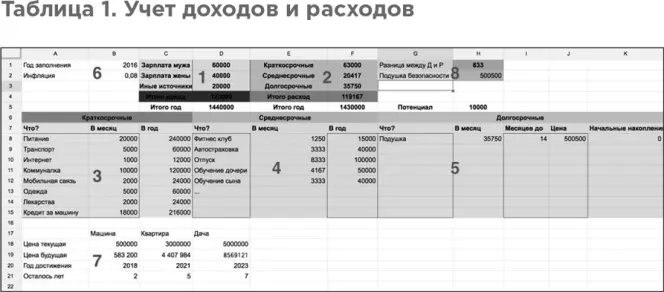

Я всегда любила Excel. Решив контролировать свои расходы и доходы, я разработала таблицу, которой сейчас делюсь с участниками своих семинаров, а теперь и с вами — моими читателями (табл. 1). Давайте расскажу, чем она полезна, и покажу, как распределить расходы по категориям.

Эту таблицу можно скачать по ссылке: http://nastyadocs.ru/table.html

Таблица состоит из пяти основных блоков и трех вспомогательных:

1. Блок 1 — доходы. Впишите сюда свою зарплату, зарплату мужа, детские пособия, доходы от сдачи квартиры, иные поступления за месяц. В ячейке D5 считается итоговая сумма доходов за год.

2. Блок 2 — расходы. Здесь автоматически суммируются краткосрочные, среднесрочные и долгосрочные ежемесячные расходы, а также итоговая сумма в месяц. В ячейке F5 рассчитывается сумма расходов за год.

3. Блок 3 — краткосрочные расходы. Заполнять нужно столбцы A и B. Вы можете убрать или добавить любые категории расходов на свое усмотрение. Столбец C, суммы ежегодных трат на каждую категорию, будет считаться автоматически. Для этого нужно ввести в ячейки столбца С формулу: (число из ячейки В) × 12.

4. Блок 4 — среднесрочные расходы. Заполните столбцы D и F — категория расхода и ежегодная его стоимость. Размер необходимых ежемесячных накоплений на эту категорию будет рассчитан автоматически: формула (число из ячейки F)/12.

5. Блок 5 — долгосрочные расходы. Сюда запишите те цели, на которые сейчас откладываете деньги. Заполните столбцы G, I и J. Столбец K заполните, только если у вас уже есть накопления, которые вы готовы потратить на данную цель. Ежемесячный размер суммы, которую нужно откладывать каждый месяц (ячейка H), рассчитывается автоматически. Формула такая: (число из ячейки J)/(число из ячейки I) – (число из ячейки K).

6. Блок 6 — вспомогательная информация. Нужно указать текущий год и показатель инфляции, который вы считаете верным.

7. Блок 7 — расчет будущей стоимости цели. Впишите цели, их текущую стоимость и планируемые годы достижения. Чтобы получить будущую стоимость цели, умножьте текущую стоимость на показатель инфляции. Все, что останется сделать, — перенести будущую стоимость целей в блок 5, в долгосрочные расходы.

8. В ячейке H1 рассчитывается ежемесячная разница между доходами и расходами (формула проста: ежемесячные доходы – ежемесячные расходы). Важно следить, чтобы число тут было положительным. В ячейке H5 аналогичным образом считается ежегодная разница между доходами и расходами. Ну а в ячейке H2 считается размер вашей подушки безопасности: краткосрочные плюс среднесрочные расходы, умноженные на 6 месяцев. При желании вы можете взять другой период и отредактировать формулу.

Если вы уже ведете учет своих доходов и расходов, то впишите свои данные в эту таблицу. Если же вы еще этим не занимаетесь, то внесите в таблицу предполагаемые данные — сколько, по вашему мнению, вы тратите сейчас по всем категориям. А через месяц ведения бюджета сравните реальные показатели с предполагаемыми. Результаты, думаю, вас удивят. Вполне возможно, что по каким-то категориям вы тратите в два-три раза больше, чем думаете. То есть предполагали вы, допустим, что в месяц тратите 10 000 руб-лей на продукты, а на практике получится 25 000, а то и 30 000.

Первое, что даст вам запись расходов, — это понимание, на какую статью сколько денег уходит. И только осознание напрасности некоторых трат мгновенно даст прибавку от 10 до 30% (а то и больше) к бюджету. Никакой магии тут нет. Деньги не берутся из ниоткуда и не исчезают в никуда. Если где-то ушло — где-то прибыло, и наоборот. Соответственно, если вы определите места «слива» денег, то сможете направить этот поток в более созидательное русло. Например, на долгосрочные цели.

Резюме:

Заполните все блоки таблицы:

если вы уже ведете учет доходов и расходов, внесите в таблицу реальные цифры;

если вы только начинаете это делать, напишите предполагаемые цифры.

Приложение, Excel, тетрадка — что выбрать?

Мы с вами набросали примерные размеры трат по каждой из категорий расходов. Как же выяснить, соответствует ли ваше представление о собственном бюджете реальности? И как вообще вести учет доходов и расходов на практике? Все говорят о том, как это важно, но что действительно нужно делать?

Давайте я вам расскажу. Во-первых, начну с того, что и тут не будет на 100% верного рецепта. Каждый выберет то, что наиболее ему подходит. Чаще всего люди ведут учет финансов в блокноте, в мобильных приложениях или в компьютерной программе Excel.

Я против бумажных версий — блокнотов, тетрадок и прочих морально устаревших бухгалтерских книг. Объясню почему. Сама по себе запись расходов и доходов вам ничего не даст. Чтобы это было действенно, нужна аналитика. Удастся ли вам быстро получить сумму покупок в категории, например, «Бытовая химия» при ведении учета в тетрадке? Сомневаюсь! Будете листать с 1 по 31 число, выискивать глазами все стиральные порошки и на калькуляторе складывать. Где-то в середине ошибетесь, и придется все начинать сначала. Знаем, проходили.

Читать дальшеИнтервал:

Закладка: