Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Но если цели крупные, их всегда нужно распределять согласно важности. Пересмотрите свой список целей и определите, что будет для вас первым номером по списку, что вторым и так далее.

2. Временные рамки.

О времени мы с вами говорили в первой главе, когда только начали обсуждать цели. Это один из основных параметров — время достижения цели. Но он вполне может меняться.

Изменение времени достижения цели возможно в двух случаях. Во-первых, вы просто подгоняете сроки таким образом, чтобы план действительно стал реаль-ностью. Во-вторых, вы можете варьировать степень комфорта при достижении цели.

Поясню. Возьмем покупку машины. Вы хотите новый автомобиль через два года. Но, как ни прикидываете бюджет, получается только через три. Да и то — сильно затянув пояс, например оставшись без поездки на море, что удручает. А вот если сдвинуть срок на полгода, то пазл складывается: и ежемесячный платеж удобен, и срок вполне устраивает.

Под ежемесячным платежом я не подразумеваю что-то конкретное. Это может быть платеж по кредиту, а может быть и просто накопление денег на крупную покупку.

3. Стоимость.

Если два предыдущих подхода не помогли, то пытаемся изменить стоимость будущей покупки. Для начала вы можете попробовать воспользоваться скидками и акциями. Если же существенно на стоимость это не влияет и цель не становится достижимой, то нужно найти более дешевый аналог. Достичь этой цели, а потом шагать дальше, как мы с вами обсудили в начале главы.

4. Отказ от цели.

Переходим к радикальным методам. Допустим, применив несколько методов оптимизации цели, вы понимаете, что все равно не складывается. В таком случае от цели придется отказаться. Может быть, на время, а может, быть навсегда.

Но я бы крайне рекомендовала при отмене цели расписать шаги, которые помогут вернуться к ее воплощению в жизнь. Своеобразные подцели. Желательно продумать, возможно ли позже вернуться к воплощению этой цели. Если да, то каким образом. Что для этого нужно сделать? Такой подход позволит вам, во-первых, не упасть духом, а во-вторых, с большой долей вероятности вернуться к цели позже.

5. Кредиты.

Это последний вариант оптимизации. Бывает, что финансы ограничены, а покупка крайне важна. И тогда на помощь приходят заемные средства. Как финансист я по идее должна вам говорить о том, что нужно стремиться жить без кредитов. Но как человек, как мама троих детей, как работник я прекрасно понимаю, что возможно это не всегда. Ну и ладно, не беда. Главное, чтобы вы понимали размер переплаты, которая сопровождает любой кредит.

Резюме:

Проверьте свою таблицу — образовался ли «минус» после внесения всех целей?

Если да, то оптимизируйте цели.

Глава 3

Активы и пассивы

Что такое активы и пассивы?

С доходами, расходами и целями мы с вами разобрались. Теперь давайте поговорим об активах и пассивах. Что это такое?

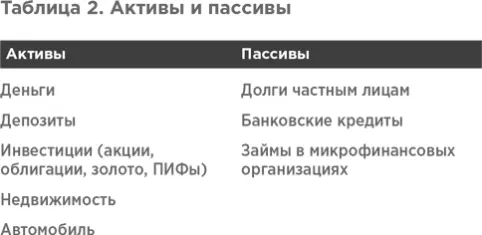

Активы и пассивы — две составляющие бухгалтерского баланса. Активы — это ресурсы, которые потенциально принесут экономическую выгоду. А пассивы — это совокупность всех обязательств. То есть активы — это все имущество компании, а пассивы — денежные средства, за счет которых имущество было сформировано.

Попробуем перенести эту бухгалтерскую терминологию в нашу с вами сферу интересов — в личные финансы. В таком случае активы — это то, что у вас есть, а пассивы — то, что вы должны.

К активам можно отнести банковские депозиты, инвестиции, наличные деньги, некоторые предметы домашней обстановки, автомобили и недвижимость. К пассивам — кредиты в банках, займы в микрофинансовых организациях, рассрочки, долги соседям.

Однако есть еще одна теория, популяризированная Робертом Кийосаки. Согласно ей, недвижимость и автомобили, которыми пользуетесь лично вы, — это пассивы. Так как вы тратите деньги на их обслуживание, не получая никакой материальной выгоды, а наоборот, уходя в минус. Если же у вас есть квартира под сдачу или автомобиль, который арендует друг-таксист, — это будут активы, ведь они приносят прибыль.

Мне не очень близок такой подход. Я склонна считать активом то, что можно продать и превратить в деньги. Либо сами по себе деньги. Вы вольны выбрать любую теорию, которая покажется вам вернее и логичнее. На принципах построения семейного бюджета это скажется не сильно.

Предлагаю вам составить «бухгалтерский баланс» своей семьи, определив, сколько у вас активов, а сколько пассивов. Такие расчеты помогут понять, в каком финансовом положении вы находитесь. Помните вопросы в начале книги, где мы находили отправную точку А? Баланс тоже поможет понять, как у вас идут дела.

Сколько стоит моя семья = Активы – Пассивы

В левую колонку заносим активы, в правую — пассивы. Суммируем каждую колонку отдельно, а потом вычитаем из суммы активов сумму пассивов. Получившаяся сумма и есть результат баланса. Положительное число вышло? Отлично! Отрицательное — есть на чем поработать! Каков бы ни был результат, расстраиваться не стоит. Анализируем и оптимизируем. Как? Об этом ниже.

Резюме:

Запишите все свои активы и пассивы.

Посчитайте, сколько вы «стоите» с этой точки зрения.

Оптимизация активов

Об активах и пассивах с теоретической точки зрения мы поговорили, теперь давайте перейдем к практике. На реальных примерах всегда проще. Возьмем условную семью Сидоровых, у которых на данный момент есть следующее имущество и обязательства:

Банковский депозит в размере 300 000 рублей, ставка 10% годовых, ежегодных доход 30 000 руб-лей.

Квартира, доставшаяся от бабушки, которую Сидоровы сдают. Примерная стоимость квартиры — 2 миллиона рублей, сдают ее за 12 000 в месяц, доходность квартиры — 7,2% годовых.

Квартира, в которой Сидоровы живут. Она стоит 7 миллионов рублей. Коммунальные платежи — 10 000 ежемесячно, что дает отрицательную доходность 2% в год.

Читать дальшеИнтервал:

Закладка: