Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

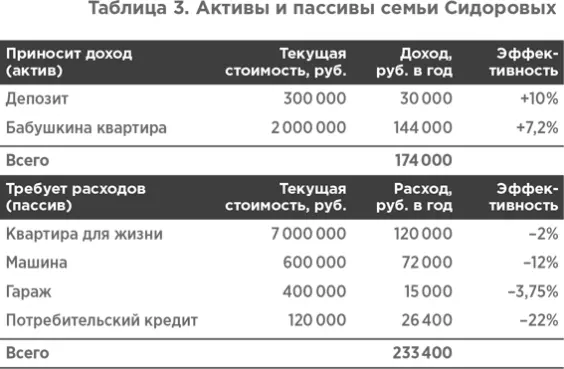

Машина стоимостью 600 000 рублей. Ее ежегодное обслуживание обходится в 72 000 в год или минус 12% годовых.

Гараж стоимостью 400 000 рублей в гаражном кооперативе. Ежегодные взносы — 15 000 рублей или 3,75% годовых.

Потребительский кредит под 22% годовых на сумму 120 000 рублей.

Обратите внимание, что квартиру, в которой проживают, машину и гараж Сидоровы предпочли считать пассивами. Но мы уже с вами договорились, что такой подход возможен, поэтому давайте посмотрим на ситуацию с этой точки зрения.

При таком раскладе активов и пассивов получается, что ежегодно Сидоровы имеют доход в размере 174 000 рублей и расход в размере 233 000 рублей. Минус 59 000 ежегодно. Не очень-то выгодная ситуация.

Как вы думаете, что можно изменить? Прежде чем дать ответ на этот вопрос, хочу обозначить имеющиеся варианты оптимизации активов и пассивов:

ненужное — продаем, сдаем, меняем;

увеличиваем рентабельность тех активов, которые решено не продавать;

уменьшаем стоимость содержания активов и пассивов.

Как это выглядит на практике? Давайте посмотрим на примере Сидоровых. Прежде чем читать дальше, подумайте, как бы поступили вы? Внимательно изучите таблицу. Как можно перетасовать имущество и долги, чтобы улучшить ситуацию?

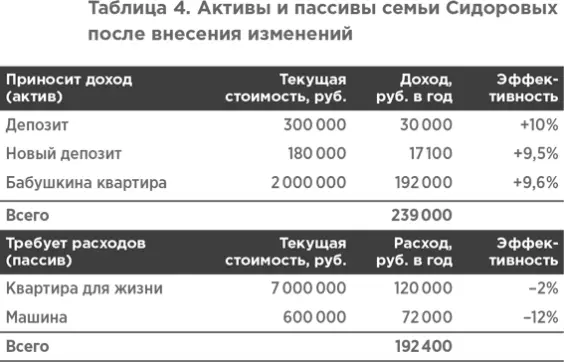

Однозначно нужно гасить потребительский кредит. Но за счет чего? Снять депозит? Пожалуй, нет. Предлагаю продать гараж. При своей небольшой стоимости он достаточно дорог в обслуживании, а сдать гараж сейчас, в эру подземных паркингов и домовых парковок, непросто.

Хорошо, гараж продали, кредит закрыли. После продажи гаража осталось 280 000 рублей. Как ими логичнее распорядиться? Не торопитесь с ответом, обратите внимание на остальное имущество. Как и его можно задействовать?

На мой взгляд, можно потратить 100 000 на то, чтобы освежить «бабушкин» ремонт в сдаваемой квартире. Это позволит сдать ее уже не за 12 000 рублей в месяц, а за 16 000. То есть доходность вырастет с 7,2% годовых до 9,6%.

Оставшиеся 180 000 положим на новый депозит. Ставок по 10% уже нет, максимально возможная — 9,5%, но и это неплохо. Какую картину активов и пассивов получают Сидоровы теперь?

Остались условные пассивы — квартира, в которой семья живет, и машина. Суммарно в год они отнимут из семейного бюджета 192 000 рублей.

В активах теперь два депозита — на 300 000 рублей и на 180 000. И освеженная «бабушкина» квартира. Суммарно в год активы в измененном варианте приносят 239 000.

Так мы с вами превратили 59 000 рублей ежегодного убытка в 47 000 рублей чистой прибыли, которую также можно реинвестировать и постепенно увеличивать.

Крайне важно, чтобы ваши активы соответствовали сегодняшнему и завтрашнему дню. Без оглядки в прошлое. Деньги, квартиры, машины — все это просто средства для жизни. Не стоит организовывать свою жизнь вокруг материального.

Например, у вас большая квартира в старом доме в центре. Да, высокие потолки, но нет лифта. Дети выросли и живут отдельно, а вы еле-еле тянете коммунальные платежи. Зачем вам такое жилье? Почему бы квартиру не продать? А взамен купить новостройку рядом с детьми. Разницу между покупкой и продажей можно инвестировать в банк и получить прибавку к пенсии за счет процентов по депозиту. А можно купить дачу… Да много чего можно!

Главное не бояться и быть честным с самим собой. Проанализируйте свои активы. Соответствуют ли они вашей жизни сегодня и перспективам завтра? Что можно изменить, чтобы развернуть ситуацию в свою пользу? Не цепляйтесь за вещи, они созданы лишь для удобства. А если вещь приносит дискомфорт, зачем она вам?

Резюме:

Подумайте, как можно оптимизировать ваши активы и пассивы.

Оптимизация пассивов

С оптимизацией пассивов дела обстоят немного сложнее, чем с оптимизацией активов. Причина тому — великое разнообразие долгов, которые человек может нажить с течением времени. Банковские кредиты, рассрочки, займы в микрофинансовых организациях, кредитные карты, долги родственникам и друзьям…

Часто все это накапливается, как снежный ком, и давит на вас, мешая жить. Но мы с вами помним, что деньги — это лишь средство, а все проблемы решаемы. Поэтому давайте разбираться, что делать с кредитами и как их правильно оптимизировать.

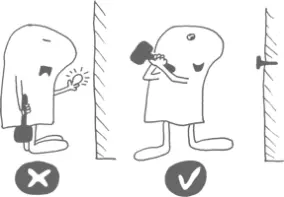

Кредит — это вообще плохо или хорошо? Не можете однозначно ответить? Ладно, задам другой вопрос. Молоток — это хорошо? Молоток — это просто строительный инструмент. Им можно забивать гвозди, например, и тем самым что-то создавать. А можно промахнуться и попасть себе по пальцу.

Такая же история и с кредитами. Вы можете получить финансовую помощь и решить свою задачу, а можете создать еще большие проблемы. Важно понимать, что помощь эта будет, конечно, не бесплатной. Банкиры тоже хотят заработать себе на хлеб. И едят его в итоге еще и с черной икрой, но это уже благодаря нашей финансовой неграмотности. Давайте исправляться!

Будем отталкиваться от того, что кредит у вашей семьи есть. И может, даже не один, и в разных вариациях: кредитная карта, потребительский кредит и ипотека. Вопрос: с чего начать? Как избавиться от долгов? И стоит ли вообще досрочно гасить кредиты?

1.Кредитная карта.

Самый дорогой вариант получить заемные средства, если действовать не по правилам. Прошу вас запомнить раз и навсегда: кредитная карта — отличная вещь. Но только для дисциплинированных людей, которые закрывают долг по карте в беспроцентный период.

Как только вы эту черту перешли и начали капать проценты, кредитка превращается в бомбу замедленного действия. Если вы вносите на карту только минимальный платеж — от долга вы не избавитесь еще очень-очень долго, так как почти весь этот платеж — проценты по кредиту.

Быстро и с минимальными потерями погасить долг по кредитке можно двумя способами:

Ежемесячно вносить на карту хотя бы на 30% больше ежемесячного платежа. Что позволит быстрее гасить основной долг, а не только покрывать проценты.

Взять потребительский кредит и погасить им долг по кредитной карте. Процентная ставка по обычному кредиту будет ниже в два, а то и в три раза. Вы уменьшите и сумму переплаты по процентам, и размер ежемесячного платежа.

2.Потребительский кредит.

Читать дальшеИнтервал:

Закладка: