Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Крайний вариант для тех, кто совсем запутался в кредитах, испортил свою кредитную историю, и нет никаких способов из ситуации выйти — банкротство физических лиц. Однако и тут нужно осознавать, что это не игрушки, а серьезная процедура, которая все равно повлечет за собой выплату долгов! Не получится признать себя банкротом и избавиться от всех финансовых обязательств. Будет распродаваться ваше имущество, будет конкурсный управляющий, который возьмет деньги за свои услуги. Процедура эта достаточно долгая — занимает до нескольких лет. И если выяснится, что банкротство было фиктивным, долги вы выплатить могли, но не захотели — административная или уголовная ответственность не заставит себя ждать.

Поэтому я, как и в предыдущих главах, призываю вас активно включать голову, когда вы что-то делаете. И нести ответственность за свои действия, а не уподоб-ляться страусам. Резюмируя же оптимизацию пассивов, хочу еще раз сказать, что нет безвыходных ситуаций. Все поправимо. И пусть негативный опыт переплат по кредитам, если он у вас есть, станет толчком для финансового развития и самосовершенствования.

Резюме:

Есть ли у вас кредиты и другие долги?

Подумайте, как вы можете их оптимизировать.

Глава 4

Инвестиции

Риски. Определение профиля риска

Что ж, бюджет оптимизирован. Активы с пассивами — тоже. Подбираемся к теме инвестиций. Однако, прежде чем говорить о том, куда вложить деньги, нужно определиться, насколько вы готовы рискнуть. Конечно, речь не идет об игре в казино, но все же следует понять, к какому типу инвесторов вы относитесь. Зная свой уровень риска, вы сможете подобрать инвестиционные инструменты, подходящие именно вам.

Всего есть три основных типа инвестиций:

Консервативные. Инвестиции с гарантией сохранности изначально вложенных средств, но небольшой доходностью в пределах 5–15%. Капитал, как правило, растет медленно, но постоянно.

Умеренные. Инвестиции без гарантии сохранности первоначальных вложений, но с небольшим риском. Доходность колеблется от 10 до 20% в долгосрочных периодах. На небольших промежутках времени могут быть и отрицательные результаты.

Агрессивные. Инвестиции без каких-либо гарантий, с повышенной степенью риска, но с возможностью получения очень хорошей прибыли.

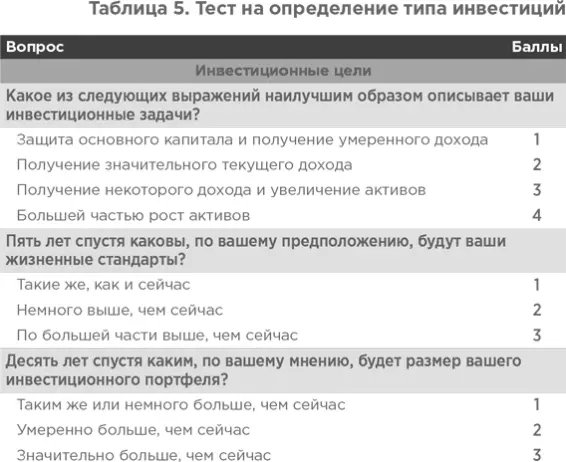

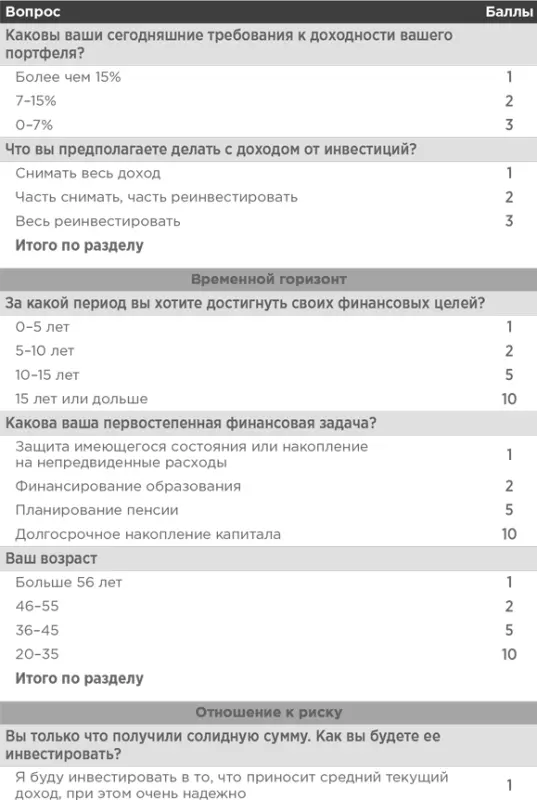

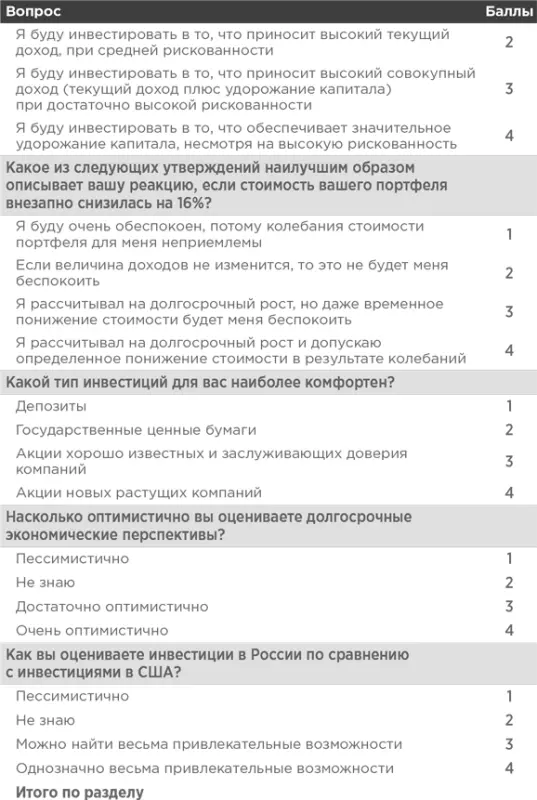

Пройдя тест ниже, вы определите, какой тип вам больше всего подходит. Однако это совсем не значит, что агрессивный инвестор должен вкладываться только в крайне рисковые инструменты. Это говорит о том, что доля таких инвестиций в его портфеле должна быть больше, чем консервативных или умеренных.

Итак, вопросы и варианты ответов к ним, которые помогут вам определиться с принадлежностью к одному из типов инвесторов:

Выберите наиболее подходящий вам вариант ответа к каждому ответу и посчитайте сумму баллов. Оцените полученный результат:

25–35 баллов — консервативный инвестор;

36–45 баллов — умеренный инвестор;

46–55 баллов — агрессивный инвестор.

Какой бы результат у вас ни получился, имейте его в виду, но прошу, руководствуйтесь здравым смыслом. Например, по ответам вышло, что вы — агрессивный инвестор. А вы даже банковский депозит ни разу не открывали, ничего пока не смыслите в инвестициях и боитесь. Вдохните, выдохните и никуда не вкладывайте свои деньги, пока не изучите тему от и до. Только при абсолютном понимании инвестиционного инструмента можно его использовать.

Помимо своего профиля риска, надо понимать и возможные риски в целом. Где вы можете потерять свои деньги? Как это может произойти? Я бы выделила два основных риска — рыночный и валютный.

Рыночный — основной. Речь идет о риске изменения стоимости активов под влиянием колебания рынков. И чем сильнее будут колебания цен, тем выше риск. Ведь если в один день вам понадобится вывести деньги из активов, цена (при значительных ее изменениях) может быть как на пике, так и в минусе.

Валютный риск вы наверняка на себе ощущали, и не раз. Речь идет об изменении стоимости активов в зависимости от курсов валют: 100 долларов — неизменны, но вот их рублевый эквивалент может существенно отличаться даже в рамках одного месяца, как показывают события последних лет.

Избежать всех рисков невозможно. Тут нужен грамотный риск-менеджмент. Говоря проще — нужно от рисков защищаться. И универсальным рецептом будет диверсификация, то есть распределение средств между различными активами. Говоря еще проще — не стоит класть все яйца в одну корзину.

Когда меня спрашивают «А может, купить доллары?» или «А может, вложиться в недвижимость?», я всегда отвечаю: «Да, можно, но не только». То есть нет одного-единственного отличного актива, который подходит всем. Нужно распределить деньги по разным инструментам. Докажу на цифрах.

Допустим, у вас было 100 000 рублей. Вы купили доллары на всю сумму. Рублей так по 68. А потом доллар упал до 57 рублей, и ваши 100 000 рублей превратились в 83 000. Вы потеряли 17%.

А если бы вы вложили эти 100 000 хотя бы пополам в доллары и, например, самое банальное, в банковский депозит под 9%, то на руках у вас суммарно было бы 96 400 рублей. Потеря бы составила всего 4,6%. За счет диверсификации, за счет того, что, пока доллар падал, депозит продолжал приносить доход, вы сократили бы ущерб в 3,7 раза.

Бояться не нужно. Как и в любом деле, в случае с инвестициями нужно очень хорошо понимать, что вы делаете, что происходит и какие есть риски. И просто идти к своим целям. Все обязательно получится.

Резюме:

Пройдите тест и определите, к какому типу инвестора вы относитесь.

Подумайте, совпадает ли результат теста с вашим мировосприятием.

Банковские продукты

Как выбрать банк?

Самый простой и привычный способ инвестировать деньги — обратиться в банк. Думаю, что многие из вас имеют счета в банках, карты или депозиты. Основная проблема тут в том, что многие только банковскими услугами и ограничиваются. Но, друзья, не депозитом единым! Впрочем, об этом чуть позже.

Пока нам нужно разобраться, как грамотно выбрать банк и какие банковские продукты в каких случаях нас могут заинтересовать.

После того как вы определили, к какому типу инвестора относитесь, можно пользоваться следующей схемой:

Выбрать абсолютно любой банк, где устраивает ставка, если вы — агрессивный инвестор.

Читать дальшеИнтервал:

Закладка: