Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Тут все зависит от процентной ставки, срока и суммы кредита. Чем выше ставка и меньше срок кредита, тем выгоднее погасить его пораньше. Поскольку (как и в случае с кредиткой) львиная доля ваших ежемесячных платежей в начале срока кредита уходит на проценты. Еще можно раздраженно вспомнить про банки-ров и черную икру.

А вот если кредит уже почти выплачен, то подумайте: стоит ли рвать жилы и гасить его раньше времени? Почти все, что вы вносите, идет на покрытие основного долга. И вполне может быть, что «свободные» деньги можно использовать с большей пользой.

Еще хочу акцентировать ваше внимание вот на каком моменте. Да, кредит — это просто инструмент. Да, если вы в трезвом уме и твердой памяти и понимаете, под какой процент берете деньги и как будете выплачивать долг, берите кредиты. Но! Хочу внести немного здравого смысла.

Есть категории товаров, которые не стоит брать в кредит, как бы вам этого ни хотелось. Например, дорогие смартфоны, ноутбуки, шубы. Нежелательно справлять в кредит свадьбы и юбилеи. То есть речь идет о предметах роскоши. Разумеется, понятие «роскошь» для каждого свое, но, думаю, вы меня поняли.

Кредит — это не инструмент для бедных, как может показаться. Это инструмент для вполне обеспеченных людей. И если вы не можете позволить себе покупку того же смартфона или шубы просто так, откладывая пару месяцев на это деньги, то давайте посмотрим правде в лицо. Вы и в кредит не сможете себе эти покупки позволить. А даже если и напряжетесь, стоит ли игра свеч?

Банки и магазины играют с нами злую шутку, постоянно убеждая в том, что именно этот товар нужно купить прямо сейчас. Завтра может быть поздно! Слышали слоган BMW? «Зависть соседа в подарок к машине». Чувствуете, как нами пытаются манипулировать? Подумайте об этом на досуге.

3.Ипотека.

Пожалуй, единственный вид кредитов, которым дейст-вительно стоит пользоваться. Во-первых, потому что мало кто может позволить себе покупку недвижимости за наличные средства. Во-вторых, из-за относительно невысоких ставок по ипотеке, которые к тому же имеют тенденцию на дальнейшее снижение ввиду теку-щей политики Центробанка.

Как выгодно выплатить ипотеку? Делать это досрочно или нет? Если да, то уменьшать срок или платеж? Давайте разберем на примере ипотеки в 1 миллион рублей на 10 лет, под 12%, ежемесячный платеж 16 130 рублей. Если выплачивать ипотечный кредит весь срок по графику — переплата составит 936 000, и таким образом квартира обойдется вам почти в два раза дороже. Теперь просчитаем варианты с досрочным погашением:

Уменьшаем срок кредита. Вносить ежемесячно будем плюс 10 000 к платежу. В таком случае кредит будет закрыт через 4,5 года, переплата составит 378 000.

Уменьшаем ежемесячный платеж. Также вносим сверху по 10 000 каждый месяц. Кредит будет погашен через 6,5 лет, переплата составит 479 000.

Смешанный вариант. Вы уменьшаете платеж, но доносите ежемесячно 10 000 + разницу между платежом в прошлом месяце и в этом месяце.

Так, например, первый месяц ипотеки платим 16 130 + 10 000, второй месяц платеж составит уже 15 970, и мы платим 15 970 + 10 000 + (16 130 – 15 970) и так далее по нарастающей каждый месяц. Вычитаем всегда из 16 130, начальной суммы. В таком случае кредит будет погашен через 4 года и 4 месяца, на два месяца раньше первого варианта. Переплата составит 379 000.

Вывод можно сделать следующий: самый выгодный вариант погашения — уменьшение срока кредита. Если банк не позволяет уменьшать срок (а такое бывает), то нужно уменьшать платеж, но при этом руководствоваться смешанным вариантом погашения.

Что делать, если кредитов у вас много? Как поскорее избавиться от этого «рабства»? В помощь вам два основных инструмента — рефинансирование и реструктуризация.

1. Рефинансирование — это повторное кредитование заемщика с целью погашения ранее полученных кредитов. Говоря простым языком, вы берете новый кредит на погашение старых.

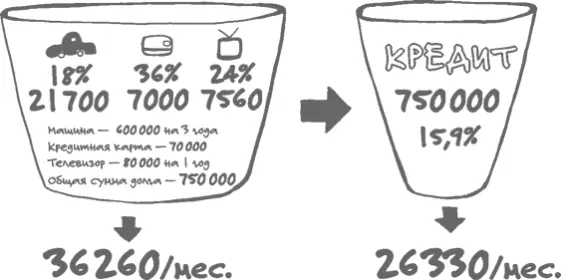

Допустим, у вас есть:

автокредит на 600 000 рублей на три года под 18% годовых, ежемесячный платеж 21 700 рублей;

кредитная карта с задолженностью 70 000 рублей под 36% годовых, ежемесячный платеж 7000 рублей;

потребительский кредит на телевизор на 80 000 рублей на 1 год под 24% годовых, ежемесячный платеж 7560 рублей.

Общая сумма задолженности 750 000 рублей, ежемесячный суммарный платеж 36 260 рублей. Находим банк, который рефинансирует вас под 15,9% годовых сроком на три года. То есть банк погашает все ваши кредиты, а взамен выдает вам один новый. Банку это выгодно тем, что он как бы переманивает вас у конкурентов, предлагая меньшую процентную ставку. Сумма задолженности остается та же — 750 000, а вот ежемесячный платеж становится 26 330 рублей, почти на 10 000 в месяц меньше.

И самый интересный момент. Получив эти дополнительные 10 000 в месяц, которые раньше вы платили банкам, важно не начать их тратить. А каждый месяц пускать на досрочное погашение нового большого кредита. Чем это выгодно?

Если вы будете погашать новый кредит все 36 месяцев в размере только минимального платежа, переплата составит 198 000 рублей. Если же досрочно гасить по 10 000 в месяц плюсом к минимальному платежу, направляя их на уменьшение срока кредита, то от долга вы избавитесь за 24 месяца (на год раньше) и переплатите 135 000 рублей (на 63 000 меньше).

2. Реструктуризация — это изменение суммы или срока уже имеющегося кредита, то есть вы не получаете новый кредит, а меняете условия выплаты текущей задолженности. Реструктуризация отлично подходит тем, кто оказался в сложной жизненной ситуации. И рады бы погашать кредит, но полностью платеж не тянете, например.

Допустим, у вас есть ипотека. Взяли вы ее на 15 лет, сумма долга — 2,5 миллиона рублей под 12,9%, ежемесячный платеж 31 460 рублей. Какое-то время вы погашали кредит, выплатили 0,5 миллиона рублей, все было хорошо, но потом вмешались обстоятельства, и платить стало затруднительно.

Вы обращаетесь в банк, запрашиваете реструктуризацию, и ваш кредит как бы начинается заново. Срок тот же — 15 лет, только исходная сумма будет уже 2 миллиона, а ставка не 12,9%, а 12%, так как за это время ставки по ипотеке чуть снизились. Новый ежемесячный платеж будет составлять 24 000 рублей. Почти на 7500 меньше, чем был. Уже жить легче!

Важно понимать, что прибегать к реструктуризации долгов только потому, что вам хочется платить меньше, не стоит. Ведь в итоге вы заплатите банку больше процентов, чем планировалось изначально, так как продлится срок кредита и проценты поначалу будут составлять большую часть платежа. Реструктуризация — это экстренная помощь в трудных ситуациях.

Читать дальшеИнтервал:

Закладка: