Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Название:Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1821-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями краткое содержание

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Источник: http://www.capitalatwork.com.

Рис. 4.2.Поведение портфеля при различном соотношении акций и облигаций

На рис. 4.2 по вертикальной оси откладывается уровень доходности, а по горизонтальной – уровень риска. Видно, что в период с 1970 по 2005 г. портфель, состоящий на 100 % из облигаций США, имел бы среднегодовой доход примерно в 9,8 % при стандартном отклонении примерно в 11,5 %. В это же самое время портфель, на 100 % состоящий из акций компаний США, имел бы среднегодовой доход примерно в 12,5 % при стандартном отклонении около 17 %. Аналогично рассмотренному примеру добавление к менее рискованному активу (в нашем случае облигации) определенного количества более рискованного актива (в нашем случае акции) приводит к уменьшению уровня риска. В данном случае вследствие низкой корреляции между двумя активами при определенном их соотношении (75 % облигации, 25 % акции) мы наблюдаем не только снижение уровня риска, но и увеличение уровня доходности!

Здесь необходим следующий комментарий. Этот пример приведен для иллюстрации теории портфельных инвестиций и принципа диверсификации. На него нельзя слепо полагаться, надеясь получить в будущем близкие характеристики по уровню доходности и уровню риска. В таких случаях финансовые публикации обычно уточняют: прошлые результаты не являются гарантией будущих. Тому есть несколько причин.

1. Примеры на рис. 4.1 и 4.2 охватывают разные временные отрезки. Как мы знаем, одни и те же активы демонстрируют разные уровни риска и доходности в разные периоды времени.

2. Развитие финансовых рынков и коммуникативных средств ведет к тому, что инвесторы по всему миру все чаще действуют синхронно в отношении к активам одинаковых классов (покупают или продают). Что, в свою очередь, ведет к увеличению уровня корреляции между разными активами. Как следствие – меньше возможностей для диверсификации инвестиционных портфелей. Это особенно справедливо при использовании ликвидных активов, доступных рядовому инвестору.

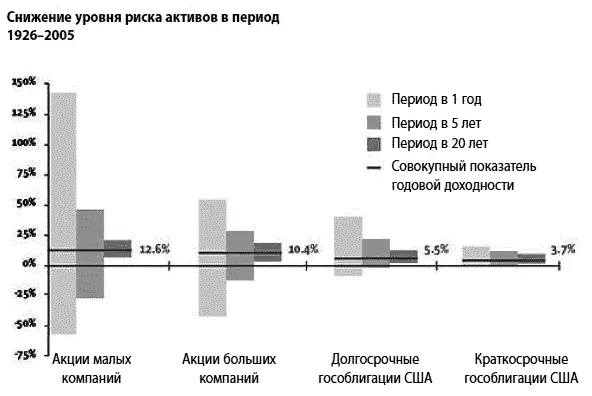

Посмотрим, как время «работает» на инвестора, снижая уровень риска. На рис. 4.3 показано поведение нескольких инвестиционных активов рынка США в период с 1926 по 2005 г.

Рис. 4.3.Зависимость уровня риска от времени на примере рынка США в период с 1926 по 2005 г. (по материалам сайта http://www.capitalatwork.com)

Слева направо: акции малых компаний, акции больших компаний, долгосрочные государственные облигации США, краткосрочные государственные облигации США. По вертикальной оси отложен диапазон совокупного годового изменения в доходности актива для трех временных отрезков. Столбцы бледно-серого цвета отражают уровень дохода за год, серого цвета – совокупный годовой доход за 5 лет, насыщенно-серого цвета – совокупный годовой доход за 20 лет. Черные линии и цифры показывают совокупный годовой доход с 1926 по 2005 г. Так, например, из графика видно, что уровень доходности индекса акций малых компаний за один год находился в диапазоне примерно от +140 % до –55 %. Если же этот индекс находится в портфеле в течение 5 лет, то совокупный годовой доход составит примерно от +45 % до –25 %. На двадцатилетнем отрезке диапазон совокупного годового дохода уменьшался до значений от +20 % до +5 %, т. е. инвестор, который удерживал этот актив в своем портфеле 20 и более лет получал от него совокупный среднегодовой доход не менее 5 %! Совокупный среднегодовой доход за весь период с 1926 по 2005 г. составил для этого актива 12,6 %. Эта статистика убедительно демонстрирует преимущества подхода к инвестициям, ориентированного на долгосрочную перспективу.

Как же практически подойти к выбору активов для диверсифицированного инвестиционного портфеля? На рынке существует достаточно большое количество программного обеспечения, которое позволяет подбирать активы для портфеля. Однако эти программы в большинстве своем являются достаточно дорогими и сложными. На первых порах инвестору можно обойтись простыми и бесплатными инструментами. Сначала инвестор должен определиться с допустимым для него уровнем риска. Давайте вернемся к определению параметра «стандартное отклонение», описанному в начале главы 2. Эта характеристика показывает, насколько числа из какой-то последовательности (например, стоимость акций компании на протяжении определенного отрезка времени) отличаются от среднего значения в этот период. В 2/3 случаев годовой доход инвестиционного актива находится между двумя уровнями: ожидаемый доход минус одно стандартное отклонение и ожидаемый доход плюс одно стандартное отклонение. Дополним это определение в соответствии со статистическими правилами. В 95 % случаев годовой доход инвестиционного актива находится между двумя уровнями: ожидаемый доход минус два стандартных отклонения и ожидаемый доход плюс два стандартных отклонение. Чтобы лучше понять, как эти определения влияют на реальные цифры, обратимся к показателям индекса S&P 500, описанным в начале главы 2. В период с 1926 по 1998 г. индекс S&P 500 демонстрировал усредненный годовой доход примерно в 11 % и стандартное отклонение примерно в 20 %. Используя описанные определения стандартного отклонения, мы можем предположить, что индекс S&P 500 продемонстрирует усредненный годовой доход от –9 % (11 % – 20 %) до +31 % (11 % + 20 %) в каждые два года из трех. Мы также можем предположить, что индекс S&P 500 обеспечит усредненный годовой доход от –29 % (11 % – 40 %) до +51 % (11 % + 40 %) в каждые 19 лет из 20. Конечно, эти цифры никто не может гарантировать. Однако именно такие диапазоны доходности индекс S&P 500 показывал в период с 1926 по 1998 г. Примерно такие же параметры этот индекс имел и с 1990 по 2005 г.: усредненный годовой доход 12 % и стандартное отклонение 18 % [1]. Исторические данные за 80 лет, на которые приходились периоды очень резких колебаний индекса фондового рынка, должны дать нам определенную уверенность в ожидаемых диапазонах среднегодовой доходности. Допустим, вы решили, что сможете спокойно работать и отдыхать, зная, что ваши сбережения находятся в описанных рамках в течение короткого и длинного периодов. Это означает, что вначале ваш портфель может состоять только из одного актива: индексного ETF c кодом SPY, который как раз привязан к индексу S&P 500. Мы уже рассказывали об этом активе в главе 2. Если же вы считаете, что такой уровень риска не даст вам спокойно спать, следует обратиться к графику на рис. 4.2 и принять решение, в какой пропорции имеет смысл добавить в ваш инвестиционный портфель облигации. Как мы уже знаем, самым простым способом для этого является приобретение актива LQD (этот актив привязан к индексу облигаций крупнейших компаний США). Альтернативой ему является ETF TIP, который привязан к индексу гособлигаций США. Как видно из таблицы на рис. 2.4, за последние 5 лет эти два актива продемонстрировали примерно одинаковый уровень доходности. Однако стандартное отклонение (а следовательно, и уровень риска) LQD почти на 50 % превышал уровень риска TIP. Из этих данных совершенно не следует, что и в следующие пять лет подобная разница между активами сохранится. С высокой вероятностью можно предположить, однако, что оба актива на длительном отрезке времени (20 лет и более) будут сравнимы по соотношению «доходность/риск». Актив с более высоким уровнем доходности на таком отрезке будет демонстрировать более высокий уровень риска.

Читать дальшеИнтервал:

Закладка: